Compartimos esta plantilla de Excel que facilita la elaboración del formulario 310 para las declaraciones del impuesto nacional al consumo por presentar durante 2021.

En este período se deben observar las novedades de la Ley 2068 de 2019 y la actualización de la tarifa del impuesto de bolsas plásticas.

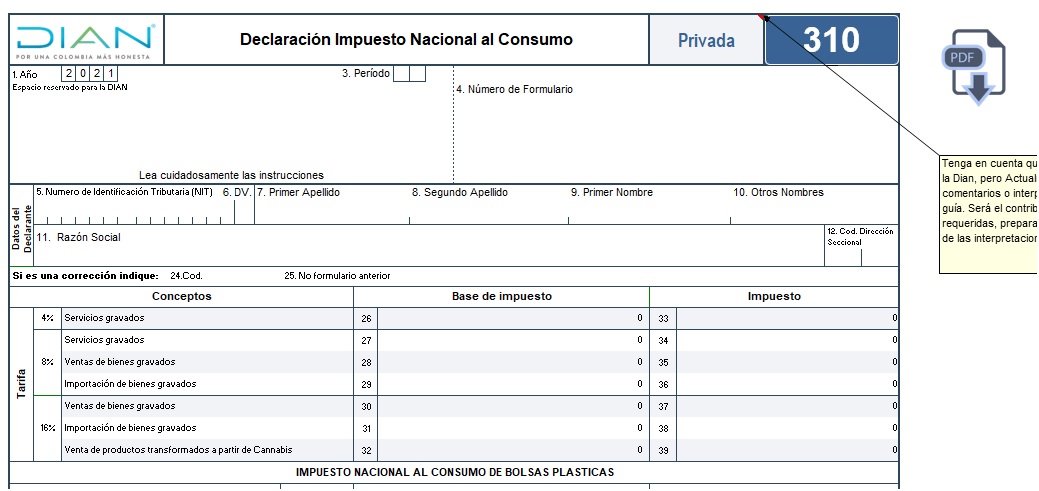

La hoja de trabajo que se reproduce a continuación está basada en el formulario en PDF que la Dian prescribió a través del artículo 3 de su Resolución 000016 de marzo 7 de 2019, con el cual se definió la estructura del formulario 310 que se usará para elaborar las declaraciones bimestrales del impuesto nacional al consumo –INC– del año gravable 2019 y siguientes.

Nota: en vista de que la Dian no ha prescrito un nuevo formulario para la presentación de las declaraciones del INC del año gravable 2021, se entiende que se sigue utilizando el formulario prescrito en 2019 mediante la mencionada Resolución 000016 de 2019.

Así lo confirma la Dian en su página de formularios e instructivos.

Novedades en el INC durante 2021

Para la presentación y liquidación del INC por el año gravable 2021 se deberán tener en cuenta, entre otras, las siguientes novedades:

INC de restaurantes excluido durante 2021

Durante 2021 el artículo 47 de la Ley 2068 de 2020 (por la cual se modifica la Ley General de Turismo) estableció que la tarifa del INC aplicable al servicio de restaurante del que tratan los artículos 512-9 y 512-12 del ET será del 0 %.

En el siguiente video, el Dr. Diego Guevara, líder de investigación tributaria de Actualícese, profundiza sobre este aspecto:

Impuesto a las bolsas plásticas

Está sujeto al impuesto nacional al consumo la entrega a cualquier título de bolsas plásticas cuya finalidad sea cargar o llevar productos enajenados por los establecimientos comerciales que las entreguen. La tarifa por el año gravable 2021 es de $51 y se cobra al 0 %, 25 %, 50 %, 75 % o 100 % según el nivel de impacto al medio ambiente y la salud pública (ver artículo 512-15 del ET).

Este impuesto deben cobrarlo solo los responsables del IVA. En el artículo 512-16 del ET se mencionan las bolsas plásticas que no están sujetas al impuesto al consumo.

En el siguiente video, el Dr. Diego Guevara, líder de investigación tributaria de Actualícese, explica cómo se debe cobrar el impuesto nacional a las bolsas plásticas en 2021:

No responsables del impuesto al consumo

Según el artículo 512-13 del ET, durante 2021 no son responsables del INC de restaurantes y bares las personas naturales que:

En 2020 hubieren obtenido ingresos brutos totales, provenientes de la actividad, inferiores a 3.500 UVT ($124.625.000 [$35.607 x 3.500]).

En 2021 tengan máximo un establecimiento de comercio, sede, local o negocio donde ejercen su actividad.

Ver nuestro editorial Requisitos para operar como no responsable del INC durante 2021.

Responsable del INC que pertenece al SIMPLE

Si el contribuyente responsable del INC de bares y restaurantes pertenece al régimen simple, no debe declararlo en los formularios bimestrales 310, sino incluirlo en el formulario 2593, con el que se cancelan los anticipos bimestrales obligatorios del SIMPLE. Luego, al final del año, en la declaración anual del SIMPLE, debe declarar todo el INC generado durante el año restándole todos los valores previamente anticipados a través del formulario 2593.

No obstante, como se mencionó anteriormente, el INC del servicio de restaurantes tendrá una tarifa del 0 % durante 2021.

Firma de la declaración del impuesto al consumo

La declaración deberá llevar firma de contador público cuando el patrimonio bruto del contribuyente en el último día del año inmediatamente anterior o los ingresos brutos de dicho año sean superiores a cien mil (100.000) UVT (ver artículo 512-6 del ET).

En el año gravable 2021 deberán llevar firma de contador público las declaraciones del INC cuando a 31 de diciembre de 2020 el patrimonio o ingresos brutos del contribuyente hayan sido mayores a $3.560.700.000.

Además, si el contribuyente está obligado a tener revisor fiscal, sus declaraciones siempre deberán ir firmadas por este.

Instrucciones para el uso de esta herramienta

Con base en esto, y tomando como referencia la Resolución 000016 de marzo 7 de 2019, la cual prescribió el formulario 310 para presentar la declaración del INC, en este archivo de Excel compartimos las siguientes hojas de cálculo:

Vencimientos: incluye los plazos expuestos en el artículo 1.6.1.13.2.32 del DUT 1625 de 2016 (modificado por el artículo 1 del Decreto 1680 de 2020) para la declaración y pago del INC en 2021.

Material relacionado: compartimos una serie de editoriales y respuestas que contienen directrices sobre la depuración y novedades de este impuesto.

Anexo: anexo formulado para la elaboración del borrador de la declaración del INC.

F310: contiene el formulario 310 debidamente formulado para presentar las declaraciones del INC durante 2021.

Instructivo: información relacionada con las instrucciones compartidas por la Dian en el formulario 310.

Nota: todas las funcionalidades de este formato son compatibles con los sistemas operativos Windows e iOS (con excepción del botón incluido para descargar el PDF de la hoja «F310» que no es compatible con el sistema iOS).

Descarga aquí nuestro liquidador: Formulario 310 AG 2021: declaración del impuesto nacional al consumo (plantilla para borrador).

¡Queremos conocer tu opinión! Cuéntanos en los comentarios si este formato ha sido útil para ti.

Si para bares y restaurantes el impuesto es 0% se debe presentar bimestral o no se presenta

ResponderEliminar