Los excesos de renta presuntiva sobre renta líquida generan créditos fiscales, ya que en el futuro el contribuyente puede usar esos excesos para disminuir el impuesto a pagar.

El párrafo 29.21 del Estándar para Pymes exige que se calcule un impuesto diferido activo ante estos créditos fiscales.

La sección 29 del Estándar para Pymes en su párrafo 29.21 expone el requerimiento de reconocer activos por impuestos diferidos con relación a pérdidas fiscales o créditos fiscales.

Estas pérdidas fiscales pueden ser compensadas a futuro, conforme a lo expuesto en el artículo 147 del ET, el cual le permite a la entidad compensar las que haya generado con las rentas líquidas ordinarias que obtendrá durante los 12 períodos gravables siguientes.

Los créditos fiscales (como es el caso del exceso de renta presuntiva sobre renta líquida) también se pueden compensar a futuro, pues, de acuerdo con el artículo 189 del ET, dan lugar a compensación con las rentas líquidas ordinarias que sean determinadas en los cinco (5) años siguientes.

Al respecto, cabe anotar que solo si hay una certeza razonable de que se generarán utilidades a futuro, la entidad tendrá que realizar este cálculo del impuesto diferido por exceso de renta presuntiva o pérdidas fiscales.

Ahora bien, en caso de que ya se haya realizado el cálculo del impuesto diferido y pase a ser poco probable que la entidad genere utilidades futuras con las cuales pueda compensar dichas pérdidas, se debe reconsiderar el activo por impuesto diferido, ajustarlo o darlo de baja con cargo a resultados.

Principio de prudencia

Se recomienda que la entidad realice una evaluación en detalle de esta situación, atendiendo las limitaciones fiscales, es decir, que prescriba el derecho de compensar dichas pérdidas o excesos de renta presuntiva; o atendiendo las circunstancias de mercado que no permitan que se generen utilidades a futuro.

De realizar el cálculo del impuesto diferido por este concepto, sin realizar la evaluación y sin tener certeza razonable de que es posible compensar dichas pérdidas o excesos de renta presuntiva a futuro, se estaría desatendiendo el principio de prudencia.

En el siguiente video en el que el Dr. Juan Fernando Mejía nos entrega sus apreciaciones sobre por qué él considera que en la mayoría de los casos para las pymes no resulta prudente el cálculo de activos por impuestos diferidos por estos conceptos:

Activo por impuesto diferido ante el COVID-19

Tenemos, por ejemplo, el caso del año gravable 2020, en el que, si bien algunas empresas se vieron beneficiadas por los efectos de la mitigación del COVID-19, la mayoría de empresas a nivel global tuvo un impacto económico negativo, dando como resultado pérdidas.

En empresas como estas últimas es importante realizar una adecuada planeación fiscal y financiera, de manera que en realidad se pueda generar una certeza de que a futuro estos activos por impuestos diferidos se puedan revertir.

Liquidador en Excel

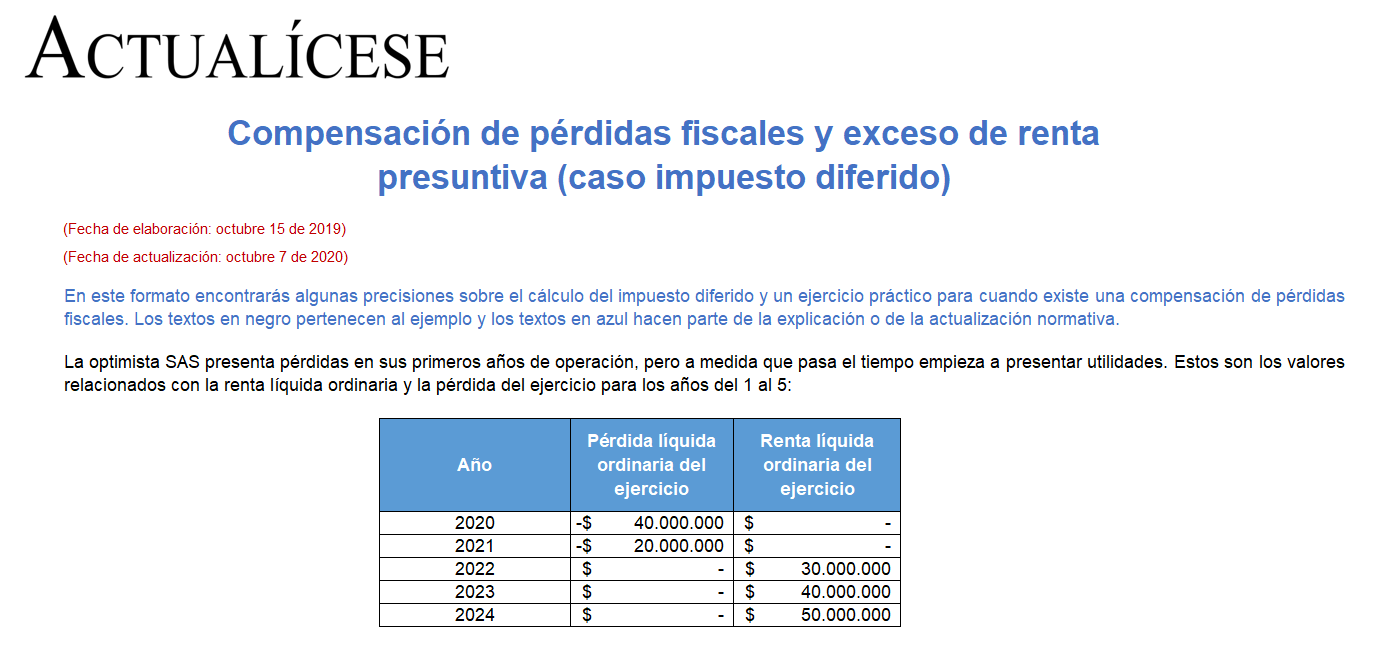

Presentamos un caso práctico que aborda cómo se determina el impuesto diferido cuando hay pérdidas fiscales y renta presuntiva.

Te recomendamos tener en cuenta que los textos en negro al interior del archivo en Excel pertenecen al ejemplo y los textos en azul hacen parte de la explicación o de la actualización normativa, teniendo en cuenta el cierre de 2020.

No hay comentarios:

Publicar un comentario