Pese a la pandemia, la minería metálica, especialmente de oro, fue uno de los sectores con mejores resultados y se perfila para mantener el ritmo este año. En Inside LR, Lombardo Paredes, CEO de Gran Colombia Gold, habló sobre los planes de expansión e inversión de la compañía este año y de proyecto de minería y la tributaria.

¿Cómo fue la operación del primer trimestre del año frente a 2020 y qué cifras les dejó el primer año de la pandemia?

El primer trimestre de 2020 contra el de este año tuvo mejor producción; sin embargo, en 2020 nos vimos afectados por el inicio de la pandemia. La producción estuvo sobre 51.000 onzas de oro el año pasado y en este trimestre, muy cerca de 50.000.

Con la producción que han logrado, ¿qué resultados esperan tener en producción para este año? ¿Prevén ganancias luego de reducir las pérdidas?

Las ganancias y flujo de caja son positivas, pero cuando se calcula sobre el número de acciones, las pérdidas de años anteriores y las inversiones que se han hecho, resultan unas pequeñas pérdidas por acción. No obstante, la compañía tiene cerca de US$100 millones en efectivo y un flujo de caja operacional muy bueno. El pronóstico de producción está entre 200.000 y 210.000 onzas de oro y similar en plata.

¿Cómo avanzan los procesos de exploración en las nuevas perforaciones?

Cuando se compró esta empresa en 2010 no había reservas y no había estudios que determinaran cuántas había. Las primeras exploraciones se realizaron en 2013. Este año, por ejemplo, tenemos un programa de US$14 millones para 60.000 metros de perforación. Unos US$10 millones en áreas tradicionales y el restante en áreas nuevas, porque el yacimiento de Segovia todavía tiene unas 20 vetas que no han sido sometidas a exploración, eso lo convierte en uno de los yacimientos más ricos de Colombia.

¿Cómo va y cuánto han invertido en la ampliación de su planta de Beneficio María Dama y en la planta polimetálica de Segovia?

La planta de María Dama ha sido sometida a un proceso de modernización de unos siete años. Se han invertido poco más de US$12 millones en este proceso. En este momento estamos en un plan de expansión para pasar de 1.500 toneladas por día a 2.000. Esta pasó de ser una planta que generaba una gran cantidad de pasivos ambientales a no tener ninguno. En la planta de polimetálicos se están invirtiendo unos US$6 millones o US$7 millones.

¿Cuándo estarían listos estos proyectos y qué beneficios traerán?

La planta de polimetálicos esperamos ponerla en operación a finales de julio o inicios de agosto. La expansión de la planta de María Dama estará lista para finales del año, este proceso es más complejo porque es un conjunto de actividades.

¿De cuánto son las reservas que hay en Segovia?

Entre recursos indicados, medidos e inferidos hay alrededor de 1,6 millones del mineral y las reservas probadas y probables están por el orden de unas 640.000 onzas de oro en el momento. Con el programa de exploración que estamos lanzando queremos llevar esas reservas a 1 millón de onzas para 2024. En Segovia podemos aumentar la producción hasta unas 250.000 onzas de oro en un horizonte de unos tres años.

¿Cuál es el monto de inversión estipulado para este año?

La inversión está por el orden de US$45 millones.

¿Con la compra de Gold X y parte de Denarius Silver Corp qué resultados esperan obtener?

Hicimos la compra de Gold X para diversificar los activos que tenemos en Colombia y unos en Canadá. Estamos en proceso de adquirir una compañía que tendrá un yacimiento en España, en la región de Andalucía, en el proyecto Lomero-Poyatos. La compra de Gold X obedece a que es un yacimiento enorme que está en un país ambientalmente amigable y es un proyecto que esperamos que, con una inversión de US$340 millones o US$350 millones, produzca unas 160.000 onzas por año, en un lapso de tres años. Es decir, que esta adquisición nos pondría como una de las compañías más importantes de Latinoamérica en producción de oro.

¿Están pensando en hacer más adquisiciones o inversiones este año y tienen planes de expansión en otros países?

Tenemos que cerrar este proceso con Gold X para comienzos de junio, luego tenemos el proyecto de España en el cual estamos haciendo las gestiones a finales ante la junta de Andalucía. Eso va a tardar unos dos años para hacer las perforaciones que necesitamos y presentar factibilidad al gobierno local.

El proyecto de Canadá, Western Atlas, donde tenemos 26% está en fase de exploración también y salieron los resultados de la campaña exploratoria que realizamos. Estamos mirando otras inversiones en Panamá y otras en Colombia. Nuestra intención es participar en la ronda geológica y de potenciales proyectos que lance el Ministerio de Minas y Energía.

¿Cómo va el proceso de recompra de acciones ordinarias, tienen pensado hacer más procesos similares en el futuro?

En 2020 habíamos recomprado unas 570.000 acciones. La idea no es seguir recomprando. Después de la compra de Gold X no vamos a seguir en estos procesos. Sin embargo, el proceso lo dejaremos abierto porque requiere permisos con las autoridades bursátiles de Canadá.

¿En qué va el proceso de escisión del Proyecto Zancudo a ESV Resources?

Esta es una zona que se le vendió a Denarius Silver Corp en la que tenemos una participación de 36% y es la que está metida en el proyecto en España. En esta zona específica tenemos un convenio con la compañía canadiense Iamgold de cinco años para que realizaran la exploración y si los resultados eran aceptables se hacía una empresa mixta entre Iamgold y Denarius, que es la propietaria de este proyecto.

Ahora llevan tres años y deben invertir unos US$10 millones en exploración. Hasta ahora han invertido un poco más de US$4 millones y están en el cuarto año. Los resultados hasta ahora son alentadores. Ellos esperan obtener un yacimiento que tenga recuperables más de medio millón de onzas.

¿Están de acuerdo con voces del sector que dicen que el oro y minerales metálicos deben ser los que reemplacen lo que genera el carbón?

El carbón todavía tiene un largo rato para ser usado igual que el petróleo. Los recursos energéticos provenientes de petróleo y el carbón tienen por lo menos, todavía, 50 años de vida. Sólo 8% de la matriz mundial energética actualmente es cubierta por energía eólica, solar y biomasa

¿Cómo analiza la situación de Prodeco y que el Gobierno no les haya permitido devolver parte de sus títulos? ¿Esto envía un mensaje de inseguridad?

Creo que sí. Si una empresa quiere irse, que pague sus pasivos ambientales, las deudas con el Gobierno y se vaya para que entre otra empresa. El carbón colombiano es muy bueno, si se va Prodeco vendrá otro.

¿Qué opina del anuncio de las mesas mineras del país de advertir irse a paro en caso de que el Congreso apruebe el proyecto de ley 059 que busca erradicar la minería ilegal?

Hemos trabajado mucho al respecto y creemos que se pueden alcanzar procesos de formalización. El que no quiere formalizarse es el problema porque es minería destructiva. Además de que destruye el medio ambiente. No creo que las mesas mineras tengan la fuerza suficiente para parar el país, son minoría y la tendencia es que la mayor parte de los mineros que trabajan para sobrevivir quieren formalizarse.

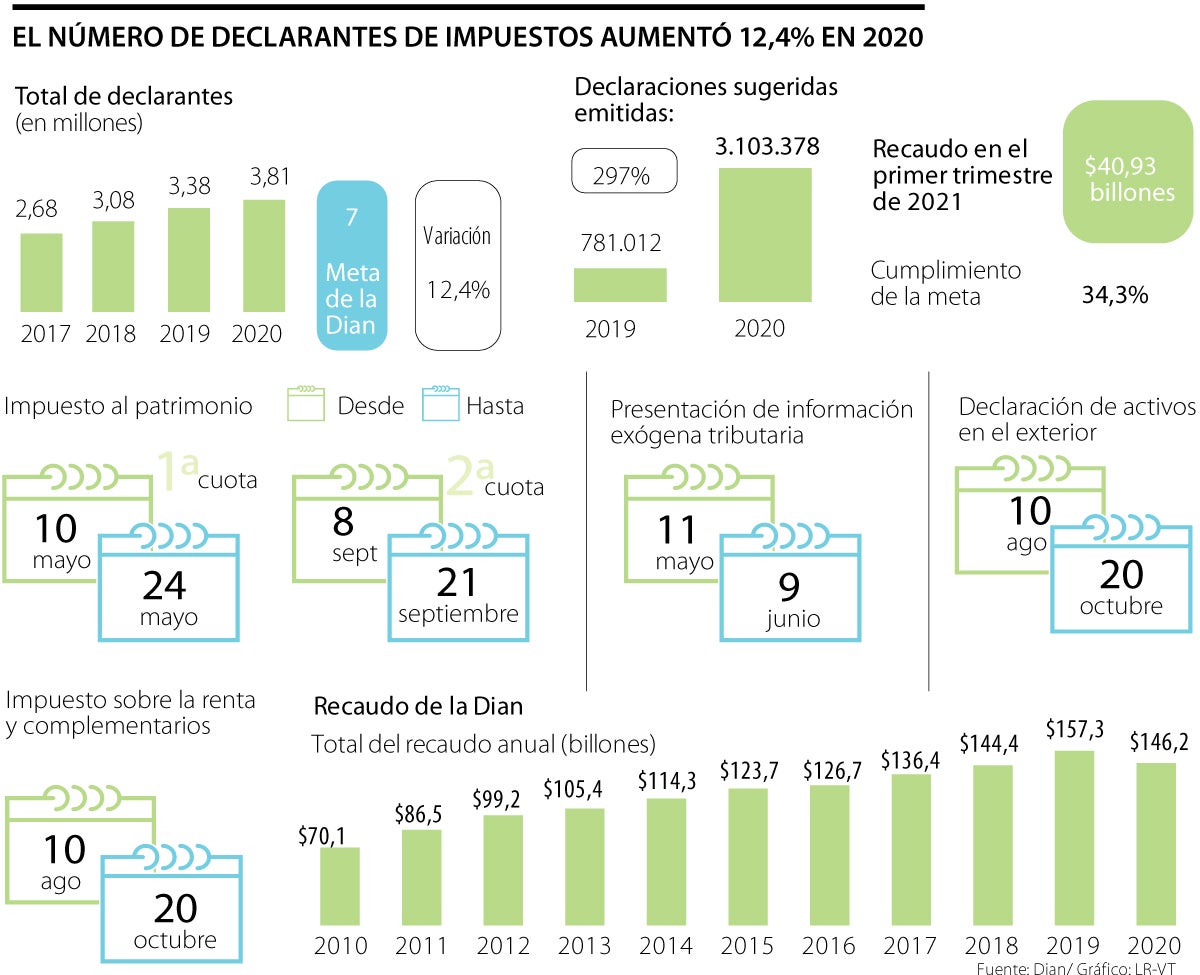

¿Qué opina de la reforma tributaria presentada por el Gobierno? ¿Impuestos como el de patrimonio o dividendos desincentivan la inversión?

La tributaria es necesaria, pero debe ser flexible y no desincentivar la inversión extranjera. Imagine un impuesto al patrimonio sobre algo que no está produciendo, no se le puede cobrar impuesto a la inversión, sino es 3% sobre algo que produce. Este impuesto podría hacer repensar si se invierte o no.