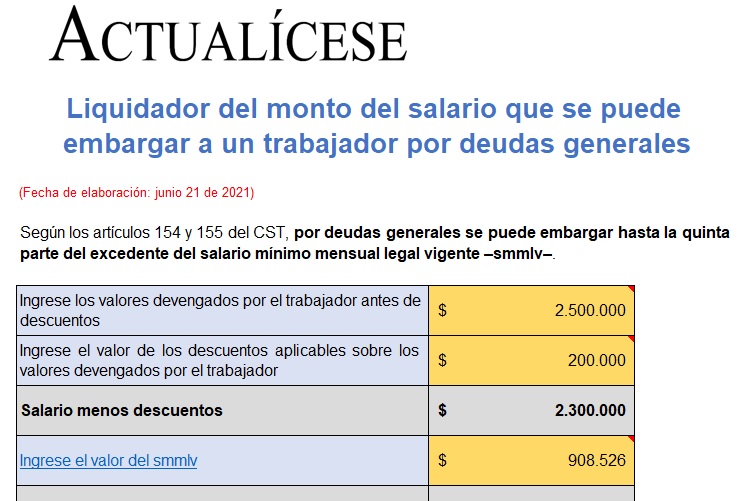

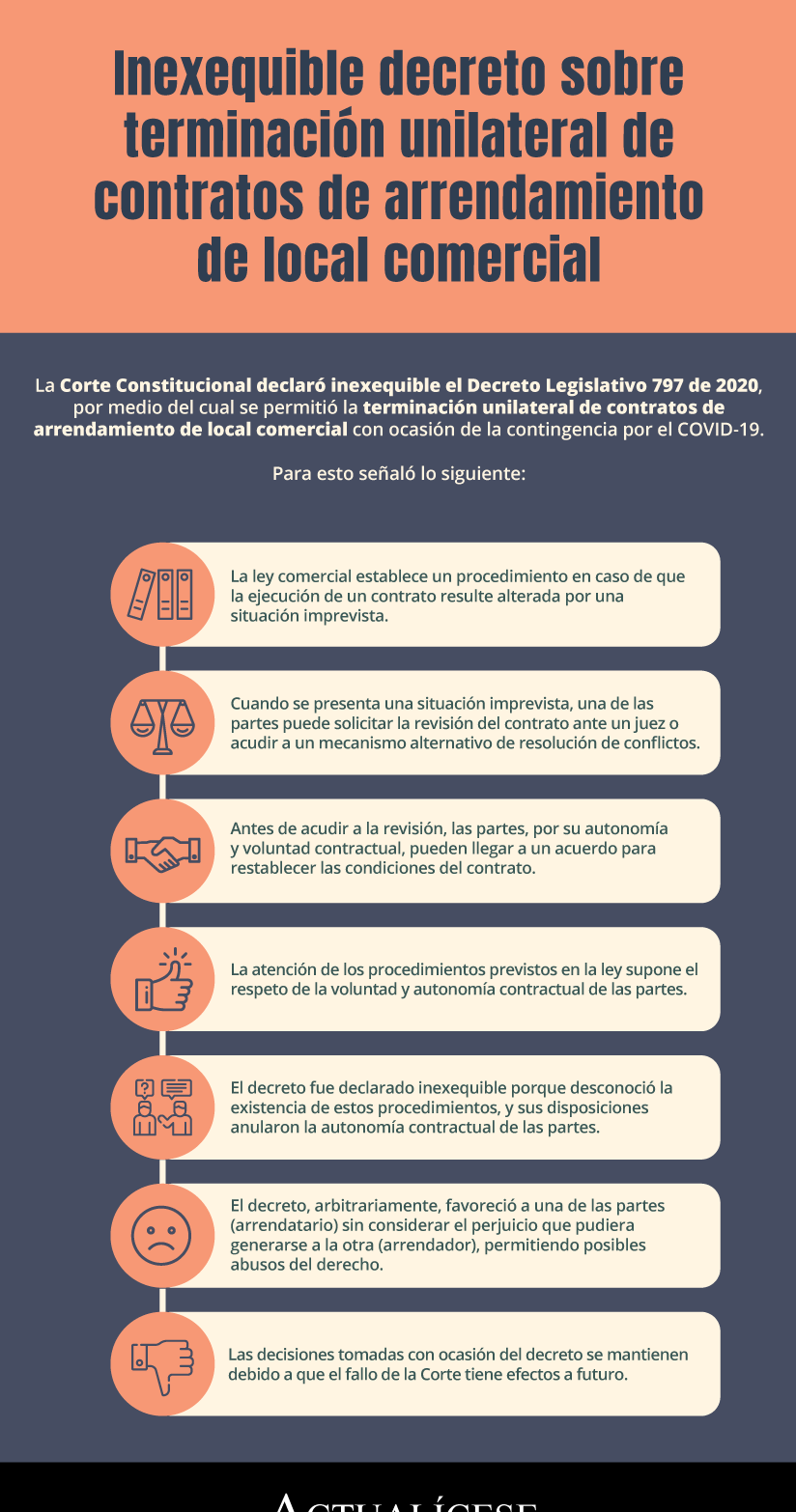

La Corte Constitucional declaró inexequible el decreto que permitió que el arrendatario terminara unilateralmente los contratos de arrendamiento de locales comerciales durante la emergencia generada por el COVID-19.

Las disposiciones determinadas por la Corte tendrán efectos a futuro.

Con ocasión de la contingencia generada por el COVID-19, el Gobierno nacional expidió el

Decreto Legislativo 797 del 4 de junio de 2020 para establecer medidas temporales que permitieran la terminación unilateral de los contratos de arrendamiento de locales comerciales.

Las medidas adoptadas mediante el decreto consistieron en permitir de manera extraordinaria y temporal, hasta el 31 de agosto de 2020, la terminación unilateral de los contratos de arrendamiento de locales por parte de los arrendatarios que desde el 1 de junio del año en mención, debido a las restricciones de orden público decretadas para evitar la propagación del virus, se encontraran en la imposibilidad de ejercer alguna de las siguientes actividades económicas:

Bares, discotecas, billares, casinos, bingos y juegos mediante terminales de video.

Gimnasios, piscinas, spa, sauna, turco, balnearios, canchas deportivas, parques de atracciones mecánicas y parques infantiles.

Cines y teatros.

Servicios religiosos que impliquen aglomeraciones.

Alojamiento y servicios de comida.

Eventos de carácter público o privado que impliquen aglomeraciones.

El arrendatario que optara por aplicar lo dispuesto en el decreto tenía la obligación de pagar un tercio de la cláusula penal pactada en el contrato, sin que hubiera lugar a cualquier otra multa o sanción a título de indemnización prevista en la ley o en acuerdos entre las partes. En caso de que no existiera dicha cláusula, al arrendatario le correspondía realizar el pago de un canon de arrendamiento.

Fallo de la Corte Constitucional

Mediante la

Sentencia C-409 de 2020, la Corte Constitucional realizó el estudio de constitucionalidad del

Decreto Legislativo 797 de 2020, declarándolo inexequible, debido a que, entre otras cuestiones, desconoció la legislación mercantil que establece cómo debe procederse frente a las situaciones imprevistas que se presenten en la ejecución del contrato de arrendamiento, y desconoció la autonomía y voluntad contractual de las partes.

En la siguiente infografía realizamos una síntesis de las consideraciones realizadas por la Corte para declarar la inexequibilidad del

Decreto Legislativo 797 de 2020:

Respecto a lo dicho, la Corte mencionó que el

artículo 868 del Código de Comercio establece que, cuando circunstancias extraordinarias, imprevistas o imprevisibles posteriores a la celebración de un contrato de índole comercial de ejecución sucesiva alteren el cumplimiento a cargo de una de las partes (en tal grado que le resulte excesivamente onerosa), podrá dicha parte solicitar la revisión del contrato. Sobre esta figura, la Corte puntualizó:

(…) el precitado artículo 868 consagra una figura de especial relevancia en materia contractual: la revisión del contrato por imprevisión (…) “procura corregir el excesivo desequilibrio ulterior, manifiesto u ostensible, y evitar o conjurar los estragos a la parte obligada con los beneficios correlativos inequitativos de la otra”.

Señaló en igual sentido que la revisión judicial de un contrato debe estar antecedida, al menos, de un intento de negociación o acuerdo entre las partes con la finalidad de restablecer el equilibrio del contrato.

Dado esto, luego del estudio de otras normas mediante las cuales se establecen cuestiones similares, dispuso finalmente que la ley establece que los contratos deben ser cumplidos hasta que su terminación se dé en los términos pactados, lo cual puede suponer un acuerdo posterior con ocasión de una situación imprevista.

“la ley establece un procedimiento para cuando se presente una situación imprevisible que suponga la alteración de las condiciones de ejecución del contrato, que debía aplicarse en la contingencia de la pandemia”

Lo que quiere indicar la Corte con esto es que la ley establece un procedimiento para cuando se presente una situación imprevisible que suponga la alteración de las condiciones de ejecución del contrato, que debía aplicarse en la contingencia de la pandemia; este procedimiento se prevé con el fin de evitar cargas desproporcionadas para las partes. Para esto la Corte señaló:

(…) la legislación consagra la obligatoriedad de lo pactado en los contratos de arrendamiento de local comercial hasta su debida terminación, ya sea en virtud de la concurrencia de los presupuestos convenidos, por acuerdo posterior de las partes o por decisión judicial. Los dos últimos eventos se pueden presentar, entre otras hipótesis, con ocasión del surgimiento de circunstancias imprevisibles en el momento de celebración del negocio jurídico, de las cuales se derivan cargas desproporcionadas para las partes.

(El subrayado es nuestro).

A su vez, la Corte comparó este decreto con el

Decreto Legislativo 579 de 2020 (declarado exequible), mediante el cual se adoptaron medidas transitorias en materia de propiedad horizontal y contratos de arrendamiento con ocasión de la contingencia por el COVID-19.

En este último se estipuló que las partes podían llegar a un acuerdo sobre las condiciones especiales para el pago de los cánones que por la contingencia los arrendatarios dejaron de pagar, y en caso de que no se llegara a un acuerdo en buenos términos, el decreto reguló la forma en que debía realizarse el pago de dichos cánones.

Con todo lo anterior, señala la Corte, esta disposición normativa evitó que se terminaran de manera unilateral los contratos, dio prevalencia a la voluntad de las partes y reguló el cumplimiento de las obligaciones contractuales en función del equilibrio económico del contrato.

Ahora, en lo que refiere al

Decreto Legislativo 797 de 2020, la Corte encontró que el hecho de que estableciera que el arrendatario pudiera terminar el contrato de manera unilateral vulneraba la autonomía de la voluntad privada, debido a que, además de modificar las normas existentes sobre la materia, no promovió la negociación entre las partes, sino que dio a una sola (al arrendatario) la posibilidad de terminar el contrato.

En igual sentido, indicó que lo dispuesto en el decreto resta importancia al hecho de que el contrato de arrendamiento conlleva una relación bilateral, en la que las partes, libre y autónomamente, llegaron a un acuerdo, lo cual altera el contrato y favorece exclusivamente al arrendatario, sin tener en cuenta que los efectos de la crisis generada por la pandemia podían afectar a ambas partes.

La Corte dispuso, adicionalmente, que las decisiones que se tomaron con ocasión de este decreto fueron arbitrarias, toda vez que, como fue mencionado, dieron a una sola parte (arrendatario) la potestad de terminar el contrato sin tener en cuenta la situación, posición y la palabra de la otra (arrendador).

Las decisiones también desconocieron el procedimiento previsto en la ley para el tratamiento de estos contratos en situaciones imprevistas, la competencia de los jueces para dirimir el conflicto, la existencia de mecanismos alternativos de resolución de conflictos –MASC– a los que pudieron acudir las partes para dirimir los conflictos que podrían generarse con ocasión de la situación e impusieron límites al pago de la cláusula penal y restricciones frente al pago de cualquier otra sanción o indemnización.

Así tenemos que, entre otros aspectos, el decreto en mención:

Desconoció la existencia de un procedimiento previo para estos casos.

No brindó la posibilidad de que las partes pudieran negociar.

Favoreció a una sola de las partes.

Vulneró la autonomía y voluntad contractual privada.

Permitió que pudieran presentarse abusos del derecho por establecer límites al pago de la cláusula penal e imponer un monto en caso de que esta no existiera.

Vulneró las bases legales de conservación del equilibrio contractual.

Por lo anterior, la Corte lo declaró inexequible, lo cual supone que sus disposiciones no se ajustaron a la Constitución y desconocieron leyes preexistentes, por lo tanto, sus efectos no fueron válidos, así como los acuerdos que se establecieron.

No obstante, la Corte señaló que esta decisión tendría efectos a futuro, debido a que considera que no es necesario alterar las decisiones tomadas, toda vez que podría agravar las consecuencias generadas e ignorar los contratos de arrendamiento de local comercial que fueron finalizados con ocasión de este decreto. Esto supone que las decisiones tomadas en vigencia del mencionado

Decreto Legislativo 797 de 2020 se mantienen.