Los estados financieros son documentos clave para conocer la situación financiera de una empresa.

Si estos no están elaborados correctamente, se pueden tomar decisiones económicas inadecuadas, además de inducir al error en la determinación de impuestos.

Aquí encontrarás todo lo que necesitas saber para elaborar los estados financieros, cumpliendo con los Estándares Internacionales, así como su presentación y certificación.

¿Qué son los estados financieros?

Los estados financieros son documentos estructurados cuyo objetivo es mostrar la información sobre la situación financiera y el resultado de una persona o empresa. Estos documentos

Los estados financieros son elaborados por un período determinado, de tal manera que sean útiles para tomar decisiones.

¿Cuáles son los elementos de los estados financieros:

Los elementos de los estados financieros son los activos, pasivos y patrimonio, los cuales componen el balance general o estado de situación financiera, y los ingresos, costos y gastos, que componen el estado de resultados.

El activo es igual a la suma del pasivo y el patrimonio:

Las cuentas de ingresos, costos y gastos corresponden al estado de resultado, y su diferencia da origen a una utilidad o pérdida.

¿Cuáles son los estados financieros básicos?

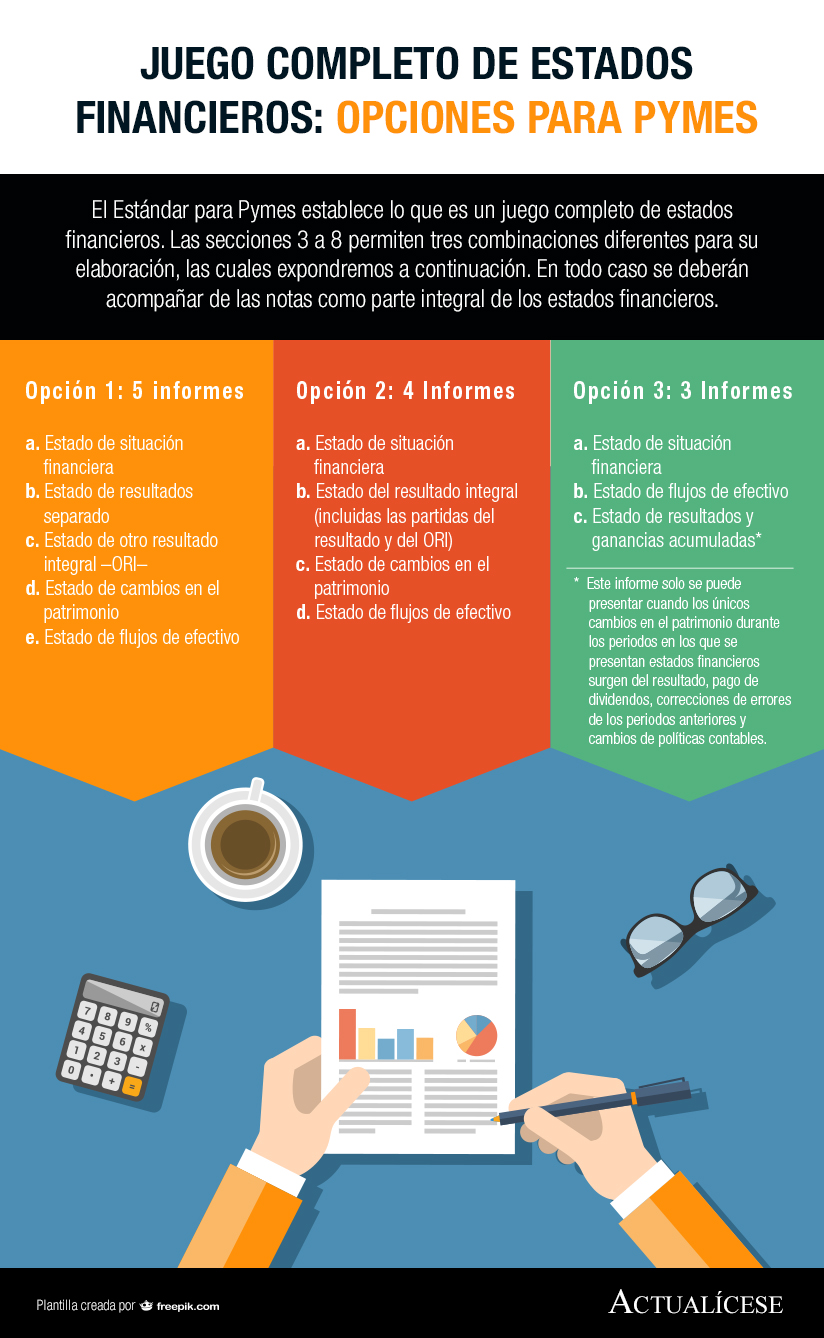

Los estados financieros bajo Estándares Internacionales en las pymes son:

a. Estado de situación financiera.

b. Estado de resultado integral (también se pueden presentar por separado un estado de resultados y un estado de resultado integral –ORI–).

c. Estado de cambios en el patrimonio.

d. Estado de flujos de efectivo.

e. Notas a los estados financieros (deben incluir un resumen de las políticas contables significativas y cualquier otra información explicativa).

Estos pueden presentarse bajo cualquiera de las siguientes tres posibles combinaciones:

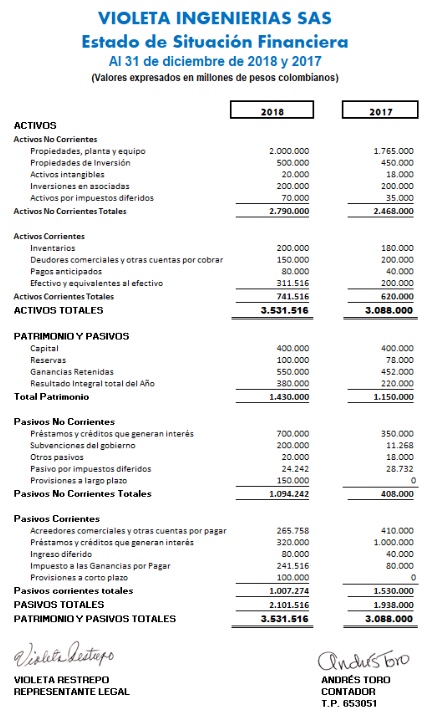

Estado de situación financiera

El estado de situación financiera presenta las partidas del activo, pasivo y patrimonio.

La sección 4 del Estándar para Pymes brinda dos opciones para la presentación del estado de situación financiera: la primera, clasificar las partidas entre corrientes y no corrientes; y la segunda, ordenarlas de acuerdo con su grado de liquidez.

Ejemplo de estado de situación financiera:

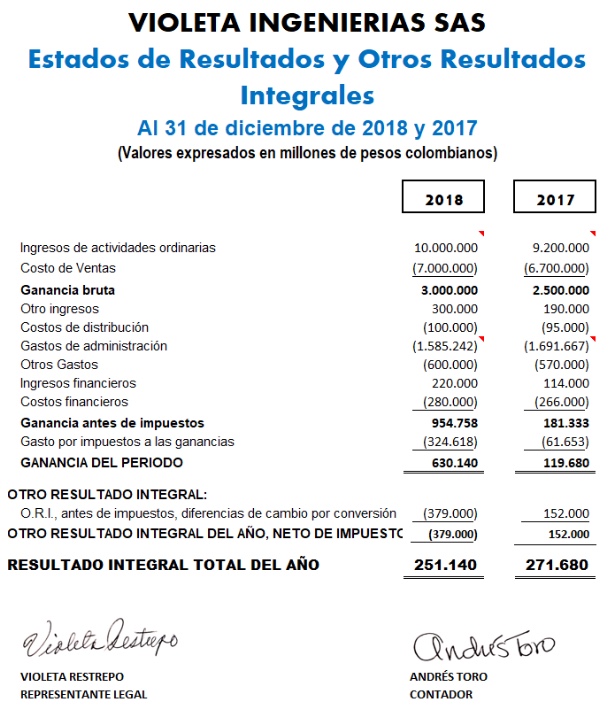

Estado del resultado y estado de resultado integral

En este estado financiero se relacionan los ingresos que obtuvo, y los costos y gastos en los que incurrió un ente económico durante un período determinado, con la finalidad de calcular el resultado financiero de este último (período).

Al respecto, cabe señalar que el resultado obtenido permite concluir si la empresa tuvo utilidades o pérdidas.

El

estado de resultado integral es un informe que contiene el resultado del período y otras partidas que permiten evaluar de una forma global la operación de la entidad.

¿Cuáles son las diferencias entre el estado de resultados y el estado de resultado integral?

De lo anterior, tenemos que el

estado de resultados es una medida del rendimiento de la actividad de una entidad, que se relaciona directamente con la presentación de ingresos, gastos y costos del período.

El estado de resultado integral por su parte, incluye las partidas del estado de resultados, y adicionalmente, unas partidas de situaciones relacionadas con resultados no realizados, que son presentados desde el patrimonio y muestran flujos futuros de utilidades.

Las siguientes son las partidas que se presentan en el estado de resultado integral –ORI–:

En el siguiente ejemplo de un estado de resultados puedes notar la discriminación del otro resultado integral.

Estado de flujos de efectivo

El propósito del

estado de flujos de efectivo es mostrar los cambios sobre el efectivo generado y utilizado en las actividades de operación, financiación e inversión de la entidad.

Este estado financiero es útil porque suministra información no solo para evaluar la capacidad que tiene la entidad para generar efectivo o equivalente al efectivo, sino también para conocer el uso que hace de esos recursos.

Dicho lo anterior, vale mencionar que existen dos métodos para realizarlo: el método directo y el método indirecto.

Por su parte, el método indirecto inicia presentando la ganancia o pérdida en términos netos, que luego son corregidos por el efecto de transacciones no monetarias.

Si quieres aprender de forma práctica a elaborar el estado de flujos de efectivo, mira esta conferencia con el paso a paso.

Estado de cambios en el patrimonio

El estado de cambios en el patrimonio tiene como propósito informar a los usuarios de la información financiera sobre las variaciones presentadas en la cuenta de patrimonio.

Sobre este estado, el párrafo 6.3 del Estándar para Pymes establece que la información mínima que debe contener es la siguiente:

a. El resultado integral total del período.

b. Los efectos de la aplicación o reexpresión retroactiva de cifras.

c. Una conciliación al inicio y final del período, en la que se indiquen los cambios en el resultado, otro resultado integral y transacciones con los propietarios.

Es importante tener en cuenta ciertos aspectos contables a la hora de presentar el estado de cambios en el patrimonio, los puedes ver rápidamente el siguiente video:

Notas a los estados financieros

Las notas a los estados financieros reflejan la información requerida por las Normas Internacionales, ayudando así a entender las cifras reportadas en los estados financieros.

Las notas a los estados financieros se anexan y hacen parte de los estados financieros.

Las notas a los estados financieros deben permitir que el usuario comprenda las

políticas contables utilizadas para la elaboración de los estados financieros y que los afecten de manera significativa.

¿Cómo se elaboran las notas a los estados financieros?

Las notas a los estados financieros permiten que un usuario entienda las políticas contables utilizadas para la elaboración de los estados financieros y las evaluaciones emitidas por la gerencia que pueden afectar los informes.

El párrafo 4 de la sección 8 del Estándar Internacional para Pymes menciona que las notas deben incluir:

Una declaración en la que se exponga que los estados financieros han sido elaborados cumpliendo con el Estándar Internacional para Pymes.

Un resumen de las políticas contables significativas aplicadas.

Información de apoyo para las partidas presentadas en los estados financieros, en el mismo orden en que se presente cada estado y cada partida.

Cualquier otra información por revelar.

¿Cómo se elaboran los estados financieros?

Los estados financieros son el producto de un

proceso contable que consiste en los siguientes pasos:

Reconocimiento: identifica si el hecho económico corresponde a un movimiento de activo, pasivo, ingreso o gasto.

Medición (inicial y posterior): se determina el valor por el cual será reconocido el hecho económico, en el momento en que se incorpora a la contabilidad (inicial) o cuando se va a presentar la información (posterior).

Presentación: se ponen los estados financieros en conocimiento de todos los terceros interesados en la información contable.

Revelación: consiste en informar el origen de todos los hechos económicos.

Entre los datos a revelar también se incluye información que, aunque no haya sido incorporada en los estados financieros, sea considerada de suma importancia en la toma de decisiones.

Los estados financieros son el resultado del anterior proceso, y para emitirlos deben pasar por un adecuado cierre contable.

¿Qué es un cierre contable?

El

cierre contable es una actividad anual que consiste en determinar el resultado (utilidad o pérdida) de una compañía en un período específico, para lo cual se revisan todos los ingresos, costos y gastos de la compañía, con el objetivo de verificar su correcta contabilización.

La utilidad o pérdida se determinan al restar los costos y gastos de los ingresos obtenidos dentro del mismo período.

Es importante revisar las cuentas de los activos y pasivos, pues, en caso de una

corrección o nuevas contabilizaciones, se puede generar un gasto o un ingreso que afecta el resultado.

Pasos para un cierre contable exitoso

Para elaborar un buen cierre contable es preciso realizar, entre otras, las siguientes actividades:

Comprobar el saldo del

efectivo. Este comprende el saldo de la cuenta de caja (el cual nunca estará en negativo) y el saldo de los bancos, los cuales deben cuadrar con los extractos bancarios.

Verificar que las cuentas pendientes de cobro correspondan a cuentas que se puedan recuperar, y enviar a la provisión las que son de dudoso recaudo.

Revisar el

inventario físico y contabilizar las diferencias.

Verificar las cuentas pendientes de pago, y en caso de encontrar diferencias, contabilizarlas.

Revisar que las cuentas estén debidamente registradas, y corregir los errores que se encuentren.

Al elaborar el cierre contable es preciso hacer múltiples conciliaciones, pues puede haber diferencias, por ejemplo, entre nuestros registros contables y los registros en bancos, o entre las bases contables y las bases fiscales o de impuestos.

Dentro de las conciliaciones surge la conciliación fiscal, reporte obligatorio para las personas que deben llevar contabilidad.

Conciliación fiscal

La conciliación fiscal es un sistema de control obligatorio para las personas (naturales o jurídicas) que deben a declarar renta, y consiste en la elaboración de un formato que registra las diferencias resultantes de la aplicación de los marcos normativos contables y el

Estatuto Tributario –ET–.

La conciliación fiscal se elabora en un formato establecido por la Dian, que para las personas jurídicas y las personas naturales no residentes es el formato 2516, el cual deberá ser presentado de manera virtual si cumplen con los siguientes requisitos:

Ser responsables del impuesto sobre la renta y complementarios (personas naturales o jurídicas).

Estar obligados a llevar contabilidad.

Tener ingresos brutos fiscales iguales o superiores a 45.000 UVT.

Quienes voluntariamente decidan llevarla y que presenten declaración de renta y complementarios mediante el formulario 110.

A la hora de hacer la

conciliación fiscal, se determina el impuesto diferido, el cual requiere que se establezca el valor contable y el valor fiscal de sus activos y pasivos.

¿Qué es el impuesto diferido?

El impuesto diferido es un impuesto a cargo o a favor de la entidad atribuible a la utilidad del período y se origina en las diferencias entre la información contable y fiscal. Una vez establecidos estos valores, se calcula la diferencia, y al aplicarle la tarifa correspondiente, se da lugar al

impuesto diferido.

En el siguiente gráfico presentamos algunas de las diferencias originadas al comparar el valor contable y la base fiscal de activos y pasivos:

El cálculo del impuesto diferido es obligatorio. En caso de que lo haya liquidado equivocadamente, se debe corregir. Profundice en el tema de la mano del consultor Juan David Maya:

¿Qué son los Estándares Internacionales de Información Financiera?

Los estados financieros deben presentarse bajo los Estándares Internacionales de Información Financiera.

Dichos Estándares Internacionales de Información Financiera, son guías universales para el reconocimiento, medición, presentación y revelación de información financiera, las cuales son emitidas por el IASB (International Accounting Standards Board) o Junta de Normas Internacionales de Contabilidad.

Al respecto, cabe mencionar que el IASB emite dos clases de Normas Internacionales: el Estándar Pleno y el Estándar para Pymes.

En Colombia existen tres grupos para la aplicación de los marcos normativos en mención: