El párrafo 29.21 de la sección 29 del Estándar para Pymes expone que se deben reconocer activos por impuestos diferidos por concepto de pérdidas fiscales cuando exista una certeza razonable de que se generarán utilidades a futuro.

En esta guía mostramos un ejemplo de la aplicación de esta directriz.

La sección 29 del Estándar para Pymes expone en el párrafo 29.21 el requerimiento de reconocer activos por impuestos diferidos con relación a las pérdidas fiscales que sean susceptibles de ser compensadas. Cabe anotar que, solo si hay una certeza razonable de que se generarán utilidades a futuro, la entidad tendrá que realizar este cálculo.

En caso de que ya se haya realizado el cálculo del impuesto diferido y pase a ser poco probable que la entidad genere utilidades futuras con las que pueda compensar dichas pérdidas, se debe reconsiderar el activo por impuesto diferido, ajustarlo o darlo de baja con cargo a resultados.

Por lo mencionado, se recomienda que la entidad realice una evaluación concienzuda de esta situación, atendiendo las limitaciones fiscales (que prescriba el derecho de compensar dichas pérdidas) o circunstancias de mercado que no permitan que se generen utilidades a futuro, ya que, de realizar el cálculo del impuesto diferido por este concepto sin realizar esta evaluación y sin tener certeza razonable de compensar dichas pérdidas a futuro, se estaría desatendiendo el principio de prudencia.

Situación en 2020 ante el COVID-19

Lo mencionado hasta el momento toma relevancia para el año gravable 2020, en el que las estrategias de mitigación del COVID-19 generaron diferentes impactos económicos, dando como resultado que muchas entidades sufrieran pérdidas a causa del COVID-19.

En estas empresas es importante realizar una adecuada planeación fiscal y financiera, de manera que en realidad se pueda generar una certeza de que a futuro estos activos por impuestos diferidos se puedan revertir.

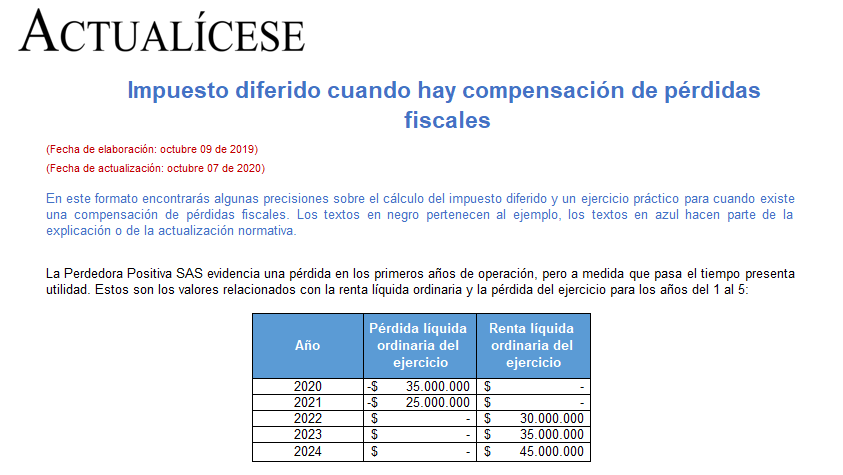

Con esto en mente, en este formato encontrarás algunas precisiones sobre el cálculo del impuesto diferido y un ejercicio práctico para cuando existe una compensación de pérdidas fiscales y hay una certeza de que se podrán revertir las diferencias temporarias a futuro.

Por último, te recomendamos tener en cuenta que los textos en negro pertenecen al ejemplo y los textos en azul hacen parte de la explicación o de la actualización normativa teniendo en cuenta el cierre de 2020.

Descarga aquí nuestro Liquidador de impuesto diferido cuando hay compensación de pérdidas fiscales.

https://actualicese.com/impuesto-diferido-cuando-hay-compensacion-de-perdidas-fiscales/?referer=email&campana=20201007&accion=click&utm_source=act_boletindiario&utm_medium=act_email&utm_campaign=act_boletincontenidos&utm_content=20201007_contable&MD5=27e45d0767d6a6bc7439dc1bc00c605a

No hay comentarios:

Publicar un comentario