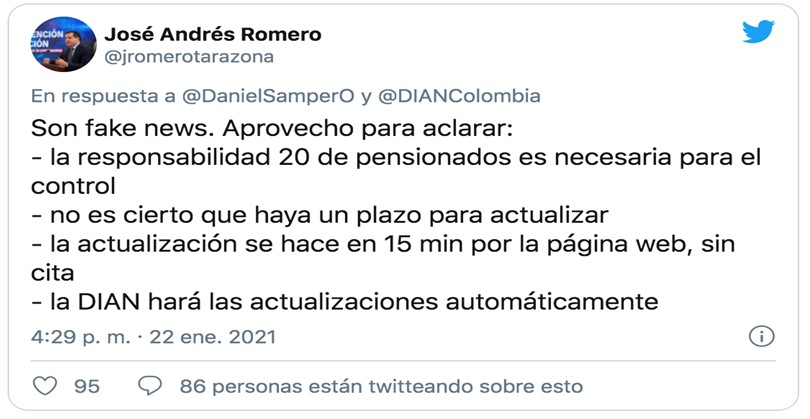

Mediante una guía, la Dian dio claridad sobre algunas de las dudas frecuentes presentadas por los contribuyentes sobre la actualización de la actividad económica en el RUT para pensionados.

Recordemos que el plazo para efectuar dicha actualización será hasta el 30 de junio de 2021.

Luego de las dudas generadas frente a la nueva actualización del RUT requerida por la Resolución 000114 de 2020 y la Resolución 000005 de 2021, en relación con el nuevo código de actividad económica 0020 para pensionados (ver nuestro editorial Dian amplió hasta junio de 2021 el plazo para actualizar el RUT), mediante un documento oficial publicado en el portal web de la Dian, la administración tributaria dio claridad sobre algunas de los interrogantes más frecuentes de los usuarios.

Entre dichas aclaraciones resaltamos:

¿Todos los pensionados del país están obligados a actualizar el RUT?

En relación con el interrogante sobre si todas aquellas personas pensionadas deben o no realizar la actualización del RUT, la Dian fue clara en señalar que dicha actualización solamente debían realizarla los pensionados inscritos en el RUT.

Por tanto, esta actualización aplica para las personas naturales que reciben ingresos provenientes de pensiones de jubilación, invalidez, vejez, sobrevivientes o sobre riesgos laborales, así como también indemnizaciones sustitutivas de las pensiones o de devoluciones de saldos de ahorro pensional.

No obstante, es importante señalar que, en caso de que las personas naturales que no se encuentren inscritas en el RUT decidan efectuar tal inscripción, dado que deben cumplir con alguna de las obligaciones administradas por la Dian, estos deberán registrar como actividad económica el código 0020 – Pensionados, además de señalar la fecha en la que se adquirió la condición de pensionado.

¿Solo deben actualizar el RUT los pensionados obligados a declarar renta?

“El RUT debe ser actualizado por todos aquellos que perciban ingresos provenientes de algún tipo de pensión, independientemente de que se encuentren obligados o no a declarar”

El RUT debe ser actualizado por todos aquellos que perciban ingresos provenientes de algún tipo de pensión, independientemente de que se encuentren obligados o no a declarar.

Ahora bien, si la persona natural es pensionada y de acuerdo con su realidad económica cumple con los requisitos para ser declarante del impuesto de renta, pero no se encuentra inscrita en el RUT, es importante que realice la inscripción informando la actividad económica 0020.

¿Aquellos pensionados que aún perciben ingresos por salarios deben actualizar el RUT?

Los contribuyentes que además de los ingresos por pensiones perciban algún otro tipo de ingreso, como es el caso de los ingresos por concepto de salario, tienen la obligación de informar sus actividades económicas en el RUT, realizando la actualización de la actividad económica 0020. Sin embargo, deberá analizar cuál de las actividades económicas le genera mayores ingresos y así registrarla como principal o secundaria.

Por tanto, si una persona percibe pensiones deberá tener registrada como actividad económica el código 0020, y si, además, percibe salarios, también deberá tener registrado el código 0010.

¿Cómo saber si la Dian actualizó de oficio el RUT?

De acuerdo con la guía publicada por la Dian, la entidad se encuentra analizando los diferentes escenarios sobre los cuales se realizará la actualización de oficio del RUT de los pensionados a partir de la información reportada en la declaración de renta del año gravable 2019.

“si el RUT no fue actualizado directamente por la Dian, es importante realizar la actualización a través de la autogestión por medio de los servicios informáticos de la entidad”

Tras dicha evaluación, la Dian informará un reporte de la actualización mediante una comunicación por correo electrónico, junto con el archivo PDF del trámite generado. No obstante, si el RUT no fue actualizado directamente por la Dian, es importante realizar la actualización a través de la autogestión por medio de los servicios informáticos de la entidad.