La Dian publicó un instructivo con los nuevos pasos que podrán seguir las personas naturales y jurídicas que no requieran registro en cámara de comercio para llevar a cabo su inscripción en el RUT de forma virtual.

Conoce el nuevo procedimiento para la inscripción en el RUT en este editorial.

El pasado 7 de septiembre de 2020 la Dian publicó su comunicado de prensa n.o 082, mediante el cual anunció que realizó varias mejoras al servicio informático con el que, desde hace bastante tiempo, se puede llevar a cabo de forma totalmente virtual la inscripción en el RUT de las personas naturales y jurídicas que no requieran registro previo en cámara de comercio.

Dicho servicio es bastante útil para una temporada como la actual, en la que las personas naturales que deban o deseen presentar declaración de renta por primera vez deben cumplir forzosamente con inscribirse primero en el RUT a más tardar en la fecha del vencimiento, so pena de exponerse a la sanción del artículo 658-3 del Estatuto Tributario –ET– por inscripción tardía en el RUT (ver inciso segundo del artículo 1.6.1.2.8 del DUT 1625 de 2016).

“la Dian publicó una nueva cartilla guía con los pasos que deberán seguir para su inscripción virtual en el RUT las personas naturales que no necesitan registro previo en las cámaras de comercio”

Junto con su comunicado de prensa de septiembre de 2020, la Dian publicó una nueva cartilla guía con los pasos que deberán seguir para su inscripción virtual en el RUT las personas naturales que no necesitan registro previo en las cámaras de comercio.

Por tanto, si se comparan las instrucciones de esta nueva cartilla con las instrucciones de la anterior cartilla guía que ilustraba los pasos que anteriormente se daban para el mismo propósito, se pueden destacar las siguientes novedades:

1) El pantallazo de inicio al momento de llegar hasta el respectivo servicio virtual tuvo el siguiente cambio:

Antes:

Ahora:

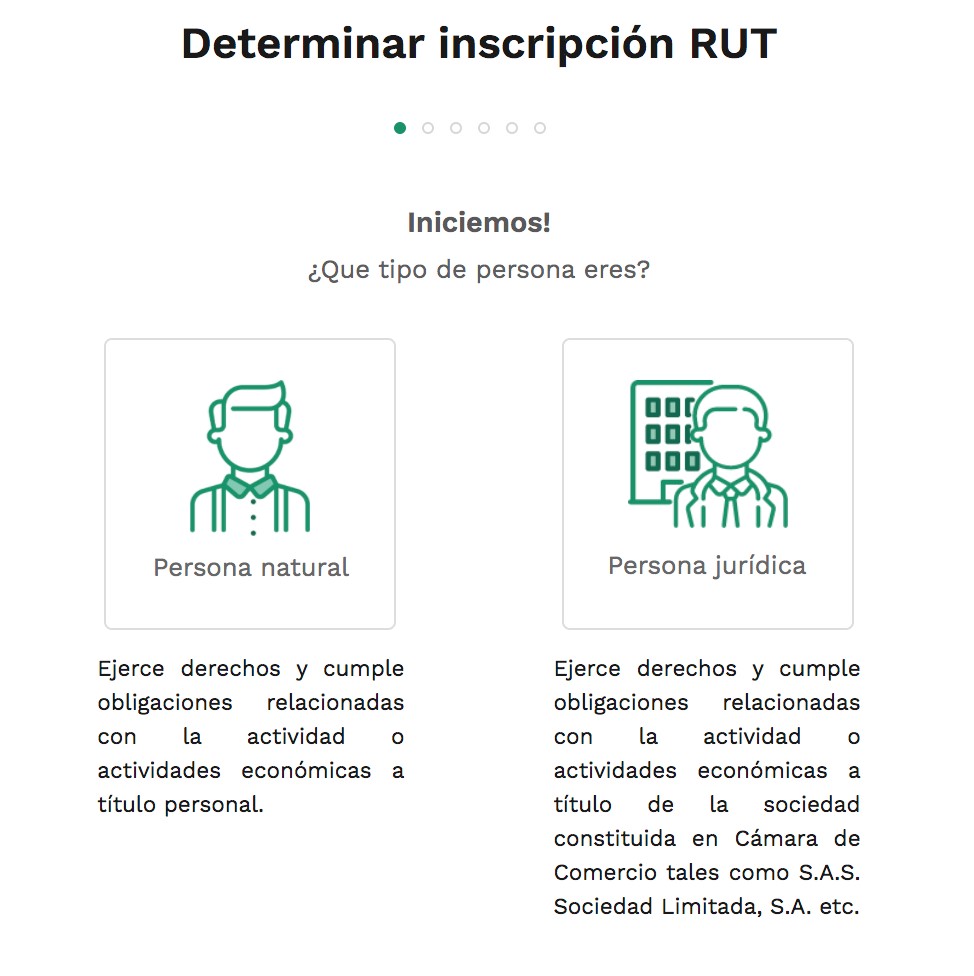

2) Luego, cuando se escoge la opción “Definir tipo de inscripción en el RUT”, se despliegan las siguientes opciones:

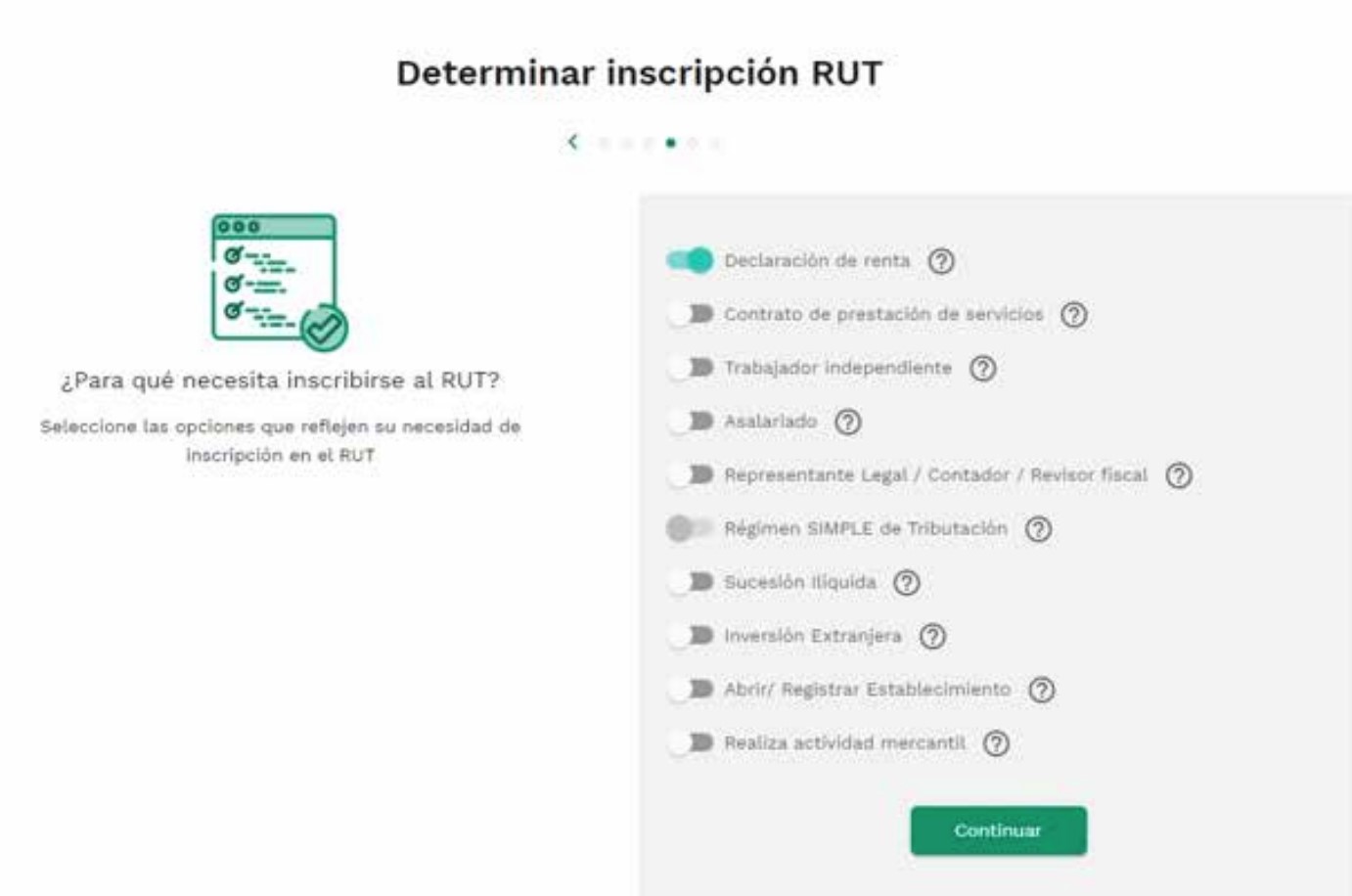

3) Si se escoge la opción “Persona natural”, la plataforma solicita al contribuyente que se identifique con el número de cédula de ciudadanía, pasaporte o cédula de extranjería.

En esta ocasión, como novedad, se solicita informar inmediatamente un correo electrónico y escoger una o varias opciones sobre los motivos por los cuales necesita inscribirse por primera vez en el RUT (ver captura de pantalla):

4) Cuando se da clic en “Continuar”, la plataforma de la Dian enviará un código de confirmación al correo electrónico (algo que no se hacía anteriormente), el cual se tendrá que digitar en una posterior ventana llamada “Verificación”.

5) Seguidamente, la plataforma de la Dian solicita adjuntar una imagen con extensión .jpg o .png con las dos caras del documento de identidad, y una foto actual del rostro de la persona, sin uso de sombreros o de gafas y sin gesticulaciones.

En los pasos que se seguían anteriormente no se pedía la foto actual de la persona y, adicionalmente, el archivo con la imagen del documento de identidad solo se adjuntaba al final del proceso y no a la mitad del proceso como ahora.

6) Posteriormente, y sin que se hagan más verificaciones sobre la autenticidad de la persona que está realizando el proceso, la plataforma le solicita diligenciar las diferentes secciones del formulario 001 para la inscripción en el RUT con los datos de ubicación, correo electrónico, actividad económica, responsabilidades tributarias, etc.

Al respecto, debe destacarse que en los pasos que se daban anteriormente (ver páginas 16 a 19 de la antigua cartilla), la plataforma de la Dian, antes de permitir el diligenciamiento del formulario del RUT, obligaba a la persona a responder tres preguntas de seguridad (con respuestas de validación múltiple), las cuales servían para comprobar que quien realizaba el proceso no estaba haciendo ninguna suplantación fraudulenta de la persona a la que se le estaba realizando su inscripción.

Dichas preguntas se relacionaban, por ejemplo, con escoger un banco donde la persona tuviera una cuenta bancaria o seleccionar el nombre de una empresa que le hubiera practicado retención en la fuente. Por tanto, creemos que es riesgoso que la Dian haya eliminado esos filtros de seguridad.

“Una vez se llenan todas las secciones del formulario 001 de inscripción en el RUT, la plataforma de la Dian genera automáticamente el PDF con la prueba de la inscripción”

7) Una vez se llenan todas las secciones del formulario 001 de inscripción en el RUT, la plataforma de la Dian genera automáticamente el PDF con la prueba de la inscripción, el cual tendrá la marca de agua con la leyenda “Certificado”.

Al respecto, debe destacarse que en los pasos que se daban anteriormente la plataforma de la Dian solo generaba un PDF con la leyenda “En trámite” y, por tanto, se tenían que esperar algunos días más para que la Dian internamente hiciera otras validaciones, luego de las cuales hacía llegar, al correo electrónico reportado en el RUT, el respectivo documento en PDF con la leyenda “Certificado”