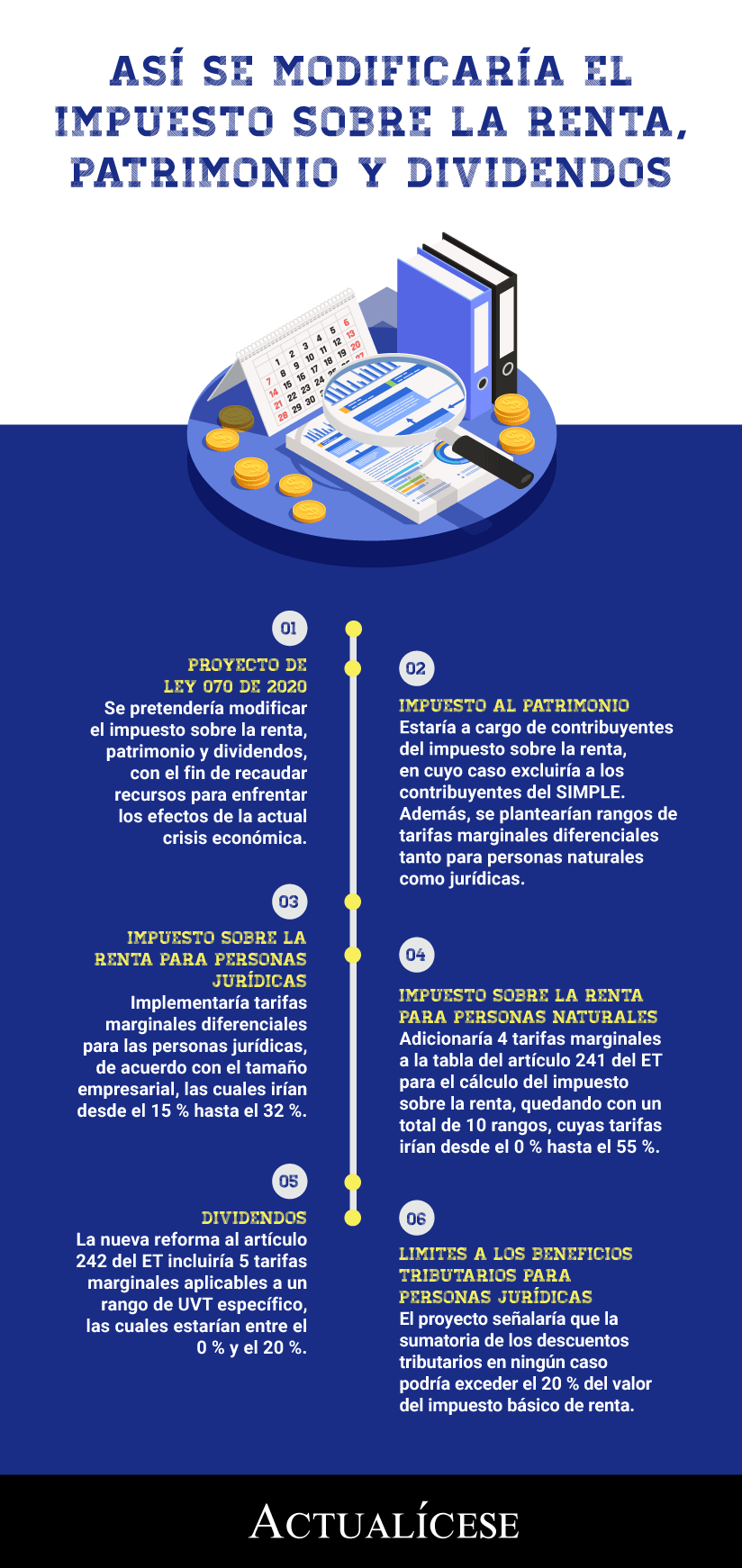

Con el proyecto de ley 070 de 2020, radicado en la Cámara de Representantes, se modificaría el impuesto sobre la renta, al patrimonio y otros, para recaudar recursos y enfrentar los efectos de la actual crisis económica.

Además, se impondrían límites a beneficios tributarios para personas jurídicas.

El 20 de julio de 2020 fue radicado ante la Comisión Tercera de la Cámara de representantes un proyecto de ley mediante el cual se pretendería modificar el Decreto Legislativo 568 de 2020, con el cual se creó el impuesto solidario por el COVID-19 (este decreto fue declarado inexequible por la Corte Constitucional mediante la Sentencia C-293 de 2020), así como las normas del Estatuto Tributario –ET– que regulan los impuestos sobre la renta, al patrimonio, a los dividendos y herencias, y fijaría límites a los beneficios tributarios para personas jurídicas.

No obstante, el 16 de septiembre del año en curso, se dio a conocer el informe positivo de la ponencia para primer debate del proyecto de ley en mención, al cual se le introdujeron ciertas modificaciones con el fin de ajustar las disposiciones de la iniciativa legislativa y darle claridad a su alcance.

Entre el pliego de modificaciones se encuentra la eliminación de la alusión al Decreto Ley 568 de 2020, bajo el entendido de que este fue declarado inexequible por la Corte Constitucional. Por tal motivo, se decidió cambiar totalmente el objetivo del proyecto de ley, bajo el sustento de que la propuesta mantiene en su esencia medidas tributarias para afrontar la crisis económica como consecuencia de la pandemia del COVID-19 en el territorio nacional.

En este orden de ideas, a continuación, abordaremos algunos de los puntos más relevantes del texto propuesto para primer debate del proyecto de ley 070 de 2020.

Modificaciones al impuesto al patrimonio

El proyecto de ley modificaría el artículo 292-2 del ET para señalar que el impuesto al patrimonio estaría a cargo de las personas naturales y jurídicas contribuyentes del impuesto sobre la renta y complementario, en cuyo caso excluiría a los contribuyentes del régimen simple de tributación, los cuales actualmente son responsables de este impuesto luego de las modificaciones efectuadas por el artículo 43 de la Ley 2010 de 2019 (ver nuestro editorial Contribuyentes del SIMPLE serán responsables del impuesto al patrimonio).

Adicionalmente, el impuesto al patrimonio pasaría a generarse por la posesión de un patrimonio al 1 de enero del año gravable, cuyo valor sea igual o superior a 84.253 UVT para las personas naturales y a 2.246.749 UVT para las personas jurídicas.

No obstante, para determinar la base gravable de este impuesto, se propondría tomar el patrimonio bruto menos las deudas a cargo vigentes a la misma fecha, excluyendo, además, el valor patrimonial de ciertos conceptos, entre los que destacamos:

Valor patrimonial neto de las acciones, cuotas o partes de interés en sociedades nacionales poseídas directamente o a través de fiducias mercantiles o fondos de inversión colectiva, fondos de pensiones voluntarias o seguros de vida individual.

Valor patrimonial neto de los bienes inmuebles de beneficio y uso público de las empresas públicas de transporte masivo de pasajeros, así como el valor patrimonial neto de los bancos de tierras que posean las empresas públicas territoriales designadas para vivienda prioritaria.

Valor patrimonial neto de los activos fijos inmuebles adquiridos y/o destinados al control y mejoramiento del medio ambiente por las empresas públicas de acueducto y alcantarillado.

Valor de la reserva de Fogafín y Fogacoop.

Progresividad del impuesto al patrimonio

Si bien el impuesto al patrimonio ha sido unos de los más cuestionados por no cumplir con el principio de progresividad en material tributaria al aplicar una tarifa general del 1 % sobre la base gravable establecida en el artículo 295-2 del ET, la iniciativa legislativa plantea modificar el artículo 296-2 del ET, con el fin de introducir una tabla de rangos de la base gravable tanto para personas naturales como jurídicas, con tarifas marginales diferenciales para cada una, considerando los diferentes límites para cada categoría.

Así pues, la tabla que emplearían las personas naturales para determinar su impuesto a cargo estaría conformada por 7 rangos, con tarifas marginales desde el 1 % hasta el 4 %. Por su parte, para el caso de las personas jurídicas, esta solo contaría con 5 rangos, en los cuales las tarifas oscilarían entre el 4 % y el 6 %.

Modificaciones a las tarifas del impuesto sobre la renta y dividendos

Entre otras de las propuestas del proyecto de ley se encuentra la modificación de los artículos 240, 241 y 383 del ET, con el propósito de efectuar ciertos ajustes a las tablas empleadas para terminar el impuesto de renta a cargo de personas naturales y jurídicas, así como la retención en la fuente aplicable a los pagos gravables por conceptos de relación laboral, pensión de jubilación, invalidez, vejez, de sobrevivientes y riesgos laborales.

Impuesto de renta para personas jurídicas

La modificación planteada al artículo 240 del ET propone implementar tarifas generales diferenciales para las micro, pequeñas, medianas y grandes empresas, bajo el criterio del artículo 2.2.1.13.2.2 del Decreto 957 de 2019.

Así pues, de acuerdo con el tamaño empresarial, las entidades liquidarían su impuesto sobre la renta según las siguientes tarifas:

Las microempresas con una tarifa del 15 %.

Las pequeñas empresas con una tarifa del 20 %

Las medianas empresas con una tarifa del 25 %

Las grandes empresas con una tarifa del 32 %

“las instituciones financieras que en el gravable correspondiente obtuviesen una renta igual o superior a 57.000 UVT, liquidarían 5 puntos adicionales al impuesto sobre la renta”

Por su parte, las instituciones financieras que en el gravable correspondiente obtuviesen una renta igual o superior a 57.000 UVT, liquidarían 5 puntos adicionales al impuesto sobre la renta durante los siguientes 3 períodos gravables.

Impuesto de renta para personas naturales

Para el caso de las personas naturales, con los ajustes al artículo 241 del ET se introducirían 4 tarifas marginales y se eliminaría una, quedando la tabla del artículo en mención con un total de 10 tarifas marginales según el rango de UVT en el que se encuentre el contribuyente de acuerdo con su renta líquida gravable.

Así, las tarifas con las cuales se determinaría el impuesto de renta a cargo de personas naturales irían desde el 0 % hasta el 55 % para rentas líquidas superiores a 90.000 UVT.

Esta misma modificación sería implementada al artículo 383 del ET, en donde se incluirán tarifas marginales para el cálculo de la retención en la fuente por concepto de pagos laborales. Sus tarifas serían desde 0 % hasta un 55 % para los ingresos laborales superiores a 7.500 UVT.

Impuesto a los dividendos

La modificación trazada para el artículo 242 del ET ampliaría el rango de las tarifas marginales aplicables al impuesto sobre los dividendos.

Actualmente, la tabla contenida en el artículo en mención comprende dos tarifas del 0 % y 10 %. Sin embargo, la nueva reforma al artículo incluiría 5 tarifas marginales aplicables a un rango de UVT en específico, las cuales estarían entre el 0 % y el 20 %.

Límites a los beneficios tributarios para personas jurídicas

El proyecto de decreto eliminaría el literal f del numeral 4 del artículo 18-1 del ET (modificado por el artículo 82 de la Ley 2010 de 2019), en donde se establece una tarifa del 5 % de retención en la fuente para aquellos valores de renta fija pública o privada, o derivados financieros con subyacente en valores de renta fija, para el caso de utilidades por inversiones de capital del exterior de portafolio.

Adicionalmente, se plantea una modificación al artículo 258-1 del ET para fijar un límite del 15 % al descuento del impuesto sobre la renta, por concepto del IVA pagado en la adquisición, construcción o formación e importación de activos fijos reales productivos.

“el proyecto señalaría que la sumatoria de los descuentos tributarios en ningún caso podría exceder el 20 % del valor del impuesto básico de renta”

Finalmente, el proyecto señalaría que la sumatoria de los descuentos tributarios en ningún caso podría exceder el 20 % del valor del impuesto básico de renta.