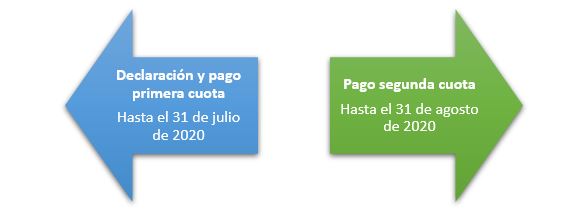

Mediante proyecto de resolución la Dian modificaría ciertos aspectos relacionados con la facturación electrónica, los obligados a expedirla y los plazos para la implementación de la misma.

Además, la entidad definiría nuevos requisitos aplicables a la factura de talonario o de papel.

Tras las modificaciones efectuadas por la Ley de crecimiento económico 2010 de diciembre 27 de 2019, la Dian publicó en su página web un proyecto de resolución a través del cual establecería nuevos requisitos para la factura de talonario o de papel, que se adicionarían a los señalados en el artículo 617 del Estatuto Tributario –ET–.

“dicho proyecto definiría nuevos obligados a expedir factura electrónica con validación previa, modificaría por cuarta vez el calendario para su implementación e indicaría otros requisitos”

Además, dicho proyecto definiría nuevos obligados a expedir factura electrónica con validación previa, modificaría por cuarta vez el calendario para su implementación e indicaría otros requisitos, términos y mecanismos técnicos y tecnológicos aplicables a la misma.

Recordemos que el 1 de octubre de 2019 la Dian expidió la Resolución 000064, por medio de la cual modificó por tercera el calendario para la implementación de la factura electrónica contenido en la Resolución 000020 del 26 de marzo de 2019, el cual ya había sido ampliado con las resoluciones 000030 y 000058 del mismo año (ver nuestro editorial Plazos para el inicio de la facturación electrónica fueron ampliados por tercera vez).

Ahora bien, entre las modificaciones planteadas por el proyecto de resolución en cuestión podemos destacar:

Además, dicho proyecto definiría nuevos obligados a expedir factura electrónica con validación previa, modificaría por cuarta vez el calendario para su implementación e indicaría otros requisitos, términos y mecanismos técnicos y tecnológicos aplicables a la misma.

Recordemos que el 1 de octubre de 2019 la Dian expidió la Resolución 000064, por medio de la cual modificó por tercera el calendario para la implementación de la factura electrónica contenido en la Resolución 000020 del 26 de marzo de 2019, el cual ya había sido ampliado con las resoluciones 000030 y 000058 del mismo año (ver nuestro editorial Plazos para el inicio de la facturación electrónica fueron ampliados por tercera vez).

Ahora bien, entre las modificaciones planteadas por el proyecto de resolución en cuestión podemos destacar:

Obligados a expedir factura electrónica

A partir del 2020 estarían obligados a expedir la factura electrónica con validación previa:

A partir del 2020 estarían obligados a expedir la factura electrónica con validación previa:

- Responsables del IVA.

- Responsables del impuesto nacional al consumo.

- Personas o entidades con calidad de comerciantes, que ejerzan profesiones liberales o presten servicios relacionados con la misma y enajenen bienes producto de actividades agrícolas o ganaderas, independientemente de si son contribuyentes o no de los impuestos administrados por la Dian.

- Tipógrafos y litógrafos que no sean responsables del IVA.

- Contribuyentes del SIMPLE.

- No obligados a expedir factura electrónica, que opten por hacerlo voluntariamente.

Es necesario resaltar que el artículo 2 de la Resolución 000020 de 2019 había definido inicialmente los sujetos obligados a facturar electrónicamente. Sin embargo, dentro del listado de dichos obligados no figuraban los tipógrafos y litógrafos.

Requisitos de la factura electrónica

La Resolución 000030 de 2019, en su artículo 2, señaló que la validez de la factura electrónica dependía del cumplimiento de un total de 16 requisitos, los cuales debían ser validados por el facturador electrónico antes de realizar su entrega al adquiriente. Entre tales requisitos figuraban los señalados en la siguiente infografía:

No obstante, el nuevo proyecto de resolución indica que ahora la factura electrónica se expediría con el lleno de 20 requisitos, entre los que podemos destacar:

Adicionales a los requisitos señalados en el artículo 617 del ET, el proyecto de resolución señala que la factura de venta de talonario o papel requeriría de ciertos requisitos, entre los que se encuentran:

La Resolución 000030 de 2019, en su artículo 2, señaló que la validez de la factura electrónica dependía del cumplimiento de un total de 16 requisitos, los cuales debían ser validados por el facturador electrónico antes de realizar su entrega al adquiriente. Entre tales requisitos figuraban los señalados en la siguiente infografía:

No obstante, el nuevo proyecto de resolución indica que ahora la factura electrónica se expediría con el lleno de 20 requisitos, entre los que podemos destacar:

- Apellido y nombre o razón social y NIT del vendedor o de quien presta el servicio.

- Apellido y nombre o razón social y NIT del adquiriente de los bienes o servicios.

- Registrar apellido y nombre y número de identificación del adquiriente de los bienes o servicios, para el caso en que el adquiriente no suministre la información anterior.

- Registrar la frase “adquiriente final” y el número 2.22.222.222 en caso de que el adquiriente de bienes y servicios no suministre el NIT ni su número de identificación.

- Registrar la dirección de ubicación del establecimiento de comercio en el cual se haga la entrega del bien, para el caso en el que el adquiriente proporcione el número de identificación o sea registrado el número anteriormente señalado.

- Adjuntar documento electrónico de validación generado por la Dian.

- Contenido del anexo técnico de la factura electrónica para la generación, trasmisión, validación, expedición y recepción.

Adicionales a los requisitos señalados en el artículo 617 del ET, el proyecto de resolución señala que la factura de venta de talonario o papel requeriría de ciertos requisitos, entre los que se encuentran:

- Forma de pago, es decir, si es de contado o a crédito, para lo cual deberá indicarse el plazo.

- Medio de pago, es decir, si se trata de efectivo, tarjeta crédito o débito, o transferencia electrónica.

- Discriminación del IVA, INC y el INC de bolsas plásticas, con su correspondiente tarifa aplicable a los bienes o servicios que se encuentren gravados con estos impuestos.

Calendario para la implementación de la factura electrónica

El proyecto de resolución propone ampliar por cuarta vez los plazos para la implementación de la factura electrónica. Así, el nuevo calendario señalaría que la fecha de inicio de registro y habilitación en el servicio informático de factura para los obligados de acuerdo con la actividad económica principal inscrita en el RUT pertenecientes a los grupos 1 al 10, sería el 1 de febrero de 2020.

Sin embargo, la fecha máxima para comenzar a expedir la respectiva factura electrónica se cumpliría independientemente para cada grupo, así:

El proyecto de resolución propone ampliar por cuarta vez los plazos para la implementación de la factura electrónica. Así, el nuevo calendario señalaría que la fecha de inicio de registro y habilitación en el servicio informático de factura para los obligados de acuerdo con la actividad económica principal inscrita en el RUT pertenecientes a los grupos 1 al 10, sería el 1 de febrero de 2020.

Sin embargo, la fecha máxima para comenzar a expedir la respectiva factura electrónica se cumpliría independientemente para cada grupo, así:

- Grupo 1: marzo 2.

- Grupo 2: abril 1.

- Grupo 3: mayo 1.

- Grupo 4: junio 1.

- Grupo 5: julio 1.

- Grupo 6: agosto 4.

- Grupo 7: septiembre 2.

- Grupo 8: octubre 1.

- Grupo 9 y 10: noviembre 1.

Para lo anterior sería necesario tener en cuenta el código CIIU del obligado a facturar registrado en el RUT.

Para el caso de los demás sujetos obligados a facturar electrónicamente que no atienden la actividad económica CIIU, el plazo para iniciar la expedición de la respectiva factura también sería ampliado (ver el numeral 2 de lo que sería el artículo 8 del proyecto de resolución).

En nuestro formato Calendario de implementación de la factura electrónica podrá conocer las fechas asignadas para empezar a facturar electrónicamente, que están vigentes hasta el momento; una vez el proyecto en mención sea formalizado, usted podrá descargar nuevamente dicha herramienta totalmente actualizada. ¡Consúltela!

https://actualicese.com/factura-electronica-proyecto-de-resolucion-modificaria-calendario-para-su-implementacion/?referer=email&campana=20200114&accion=click&utm_source=act_boletindiario&utm_medium=act_email&utm_campaign=act_boletincontenidos&utm_content=20200114_impuestos&MD5=415e8678af580f50598f653f78613c8d