A la terminación de la relación laboral, le corresponde al empleador pagar al trabajador la liquidación del contrato de trabajo.

No realizar dicho pago traerá consigo una sanción consistente en el pago de un día de salario por cada día de retardo. Conoce cómo realizar la liquidación de dicha sanción.

Como fue estudiado mediante nuestro editorial

¿Cómo liquidar un contrato de trabajo?, a la terminación de la relación laboral el empleador tiene la obligación de liquidar los valores causados por concepto de salarios, prestaciones sociales y descansos remunerados.

El

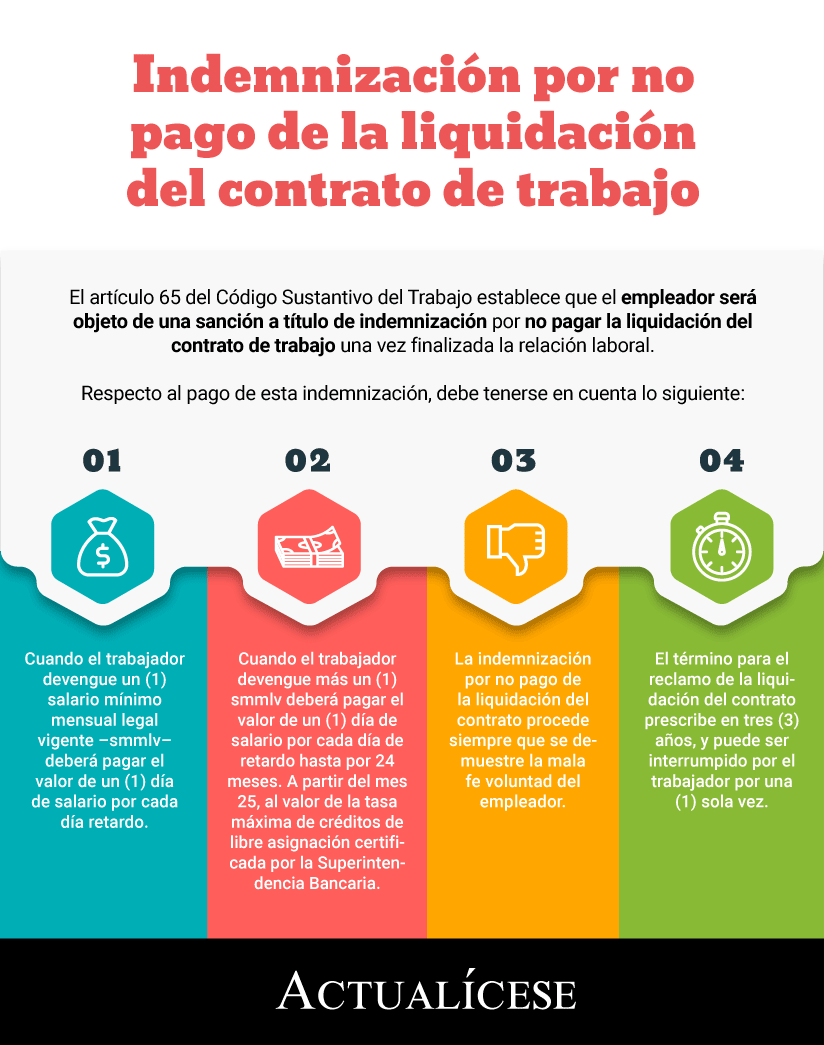

artículo 65 del Código Sustantivo del Trabajo –CST– establece que en el evento en que el empleador, a la terminación del contrato de trabajo, no pague al trabajador la liquidación de los mencionados conceptos, será acreedor de la sanción a título de indemnización que consiste en el pago de un (1) día de salario por cada día de retardo.

En el siguiente vídeo, Angie Marcela Vargas, abogada consultora en derecho laboral explica la sanción que procede cuando un empleador no paga la liquidación del contrato oportunamente:

No obstante, la forma en que debe pagarse dicha indemnización no aplica de igual forma en todos los casos, debido a que se diferencia entre los trabajadores que devengan un (1) salario mínimo mensual legal vigente –smmlv– y aquellos que devengan un monto superior a este último.

En la siguiente infografía realizamos una síntesis de las pautas que debes tener en cuenta sobre la sanción por no pago de la liquidación del contrato de trabajo:

Indemnización por no pago de la liquidación del contrato de trabajo para trabajadores que devenguen un (1) smmlv

El inciso segundo del numeral 1 del

artículo 65 del CST establece que la indemnización consiste en un día de salario por cada día de retardo y debe aplicarse a los trabajadores que devengan un (1) smmlv.

Liquidación de la indemnización

Supongamos un trabajador contratado el 20 de junio de 2017, que renunció el 15 de abril de 2018, devengando un (1) smmlv ($781.242). A este a la terminación de la relación laboral, le fue pagado el salario; sin embargo, no le pagaron los demás conceptos.

Además de lo anterior, las cesantías causadas en el año 2017, no le fueron consignadas en el fondo.

Este trabajador presentó la correspondiente demanda ante el juez laboral, el cual condenó al empleador a pagar, el 30 de mayo de 2020, la indemnización prevista en el

artículo 65 del CST.

Teniendo en cuenta lo anterior, procederemos a la liquidación de los conceptos que debieron liquidarse a la terminación del contrato de trabajo:

Salario

No procede la liquidación del salario, debido a que le fue pagado en el momento de la terminación del contrato.

Prima de servicios

Esta prestación social debe ser liquidada en el primer semestre desde el 1 de enero al 30 de junio. En este caso, debió pagársele al trabajador desde el 1 de enero al 15 de abril del 2018 y ser liquidada de la siguiente manera:

$781.242 x 105 días / 360 = $227.862

Así, a este empleador le corresponde pagar al trabajador, por concepto de prima de servicios la suma de $227.862.

Cesantías

En lo que respecta a la liquidación de esta prestación debe realizarse primero la liquidación de las cesantías causadas en el año 2017 y su correspondiente sanción por no consignación, y posteriormente la liquidación de las cesantías causadas en el año 2018.

Atendiendo a lo dicho, procederemos a la liquidación de las cesantías de 2017, para lo cual, debemos utilizar el valor del salario mínimo de ese año:

$737.717 x 190 días / 360 = $389.351

Los intereses a las cesantías causados por este año le fueron efectivamente pagados al trabajador.

Ahora, debido a que estas cesantías no fueron consignadas en el fondo procede la aplicación de la sanción prevista en el artículo 99 de la

Ley 50 de 1990, que establece que el empleador que no realice la consignación de las cesantías en el plazo señalado (a más tardar el 14 de febrero de cada año), deberá pagar una indemnización equivalente a un día de salario por cada día de retardo.

La contabilización del tiempo para realizar esta liquidación debe realizarse desde el 15 de febrero de 2018. Para esto, tenemos los siguientes días:

316 días del 15 de febrero al 31 de diciembre de 2018.

360 días de enero a diciembre de 2019.

150 días de enero a mayo de 2020.

Así, tenemos que le corresponde a este empleador realizar el pago de 826 días de sanción por no consignación de cesantías, para lo cual, se utilizará como base el salario devengado con el cual se causó este concepto:

Primero determinamos el valor de un día de salario:

$737.717/30 = $24.572

Ahora, con el valor resultando liquidamos la sanción:

$24.572 x 826 días = $20.296.775

Así, le corresponde a este empleador pagar por sanción por no consignación de cesantías, la suma de $20.296.775.

En lo que respecta a la liquidación de las cesantías causadas en 2018, se tiene que corresponden al mismo valor causado por la prima de servicios, debido a que la fórmula de liquidación de estos conceptos es la misma, por lo tanto, el empleador debe pagar al trabajador, por las cesantías de 2018, una suma igual a la de la prima, esto es, $227.862.

Nota: la fórmula de liquidación de la prima de servicios y cesantías es igual; no obstante, su liquidación se diferencia en lo que refiere al tiempo que deba ser liquidado. Es decir, si el trabajador del ejemplo hubiera laborado hasta el 15 julio de 2018, la prima de servicios, al ser una prestación semestral, debía liquidarse del 1 al 15 de julio del mismo año. Por su parte, las cesantías, al ser una prestación anual, debían liquidarse del 1 de enero al 15 de julio de 2018.

Intereses a las cesantías

La liquidación de los intereses a las cesantías tiene un tratamiento diferente en lo que concierne a esta indemnización, debido a que el numeral 3 del artículo 1 de la

Ley 52 de 1975 establece que el empleador que no pague este concepto en la fecha para el efecto (a más tardar el 30 de enero de cada año) deberá pagar al trabajador a título de indemnización y, por una (1) sola vez, un valor adicional igual al de los intereses causados.

En este caso, debe entonces utilizar la fórmula de liquidación de los intereses a las cesantías con el valor causado de las cesantías:

$227.862 x 105 días x 12 % / 360 = $7.975

Ahora, se toma el valor y se suma por un valor igual:

$7.975 + $7.975 = $15.950

Se tiene entonces que le corresponde a este trabajador, por concepto de intereses a las cesantías, un monto de $15.950.

Nota: esta diferenciación se da debido a que el CST no regula los intereses a las cesantías, sino que estos se encuentran previstos en la

Ley 52 de 1975; por lo tanto, debe aplicarse lo dispuesto en esta última.

Vacaciones

Las vacaciones deben concederse al trabajador una vez ha cumplido un (1) año de servicios o pagarse de manera proporcional si el contrato termina antes de dicho término.

En este caso, el trabajador laboró un total de 295 días, según los siguientes períodos:

10 días de junio de 2017.

180 días de julio a diciembre de 2017.

90 días de enero a marzo de 2018.

15 días de abril de 2018.

Una vez determinados los días laborados, se procede a aplicar la fórmula de liquidación:

$781.242 x 295 días / 720 = $320.092

Liquidación de la sanción moratoria por no pago de la liquidación del contrato

Ahora procederemos a liquidar la sanción moratoria por no pago de la liquidación del contrato, para lo cual, debemos determinar el número de días a liquidar para este trabajador por concepto de indemnización:

15 de abril de 2018 al 15 de abril de 2019 = 360 días.

15 de abril de 2019 al 15 de abril de 2020 = 360 días.

15 de abril de 2020 al 30 de mayo de 2020 = 45 días.

Se tiene entonces que le corresponde a este empleador realizar el pago de 765 días de salario por concepto de la sanción moratoria.

Teniendo claro lo anterior, para liquidar la indemnización, debemos determinar el valor del día del último salario devengado por el trabajador:

$781.242/30 = $26.041

Finalmente, procedemos a determinar el valor de la sanción:

$26.041 x 765 días de mora = $19.921.365

Tenemos entonces que le corresponde pagar a este empleador la suma de $19.921.365 por concepto de sanción moratoria al no pagar la liquidación del contrato a tiempo.

Dado lo anterior, este empleador debe pagar por la liquidación del contrato de trabajo los siguientes conceptos:

Cesantías 2017: $389.351.

Sanción por no consignación de cesantías 2017: $20.296.775.

Prima de servicios 2018: $227.862.

Cesantías 2018: $227.862.

Intereses a las cesantías 2018: $7.975.

Sanción por no pago de intereses a las cesantías 2018: $7.975.

Vacaciones: $320.092.

Sanción moratoria por no pago de la liquidación del contrato: $19.921.365.

Total: $41.399.256.

Tenemos entonces, que le corresponde pagar a este empleador la suma de $41.399.256 por la liquidación del contrato y las respectivas sanciones.

Nota: el valor de la indemnización podrá continuar incrementando hasta tanto se verifique la realización del pago. Por otra parte, el juez, mediante la sentencia, indicará los valores que deban ser indexados, por lo tanto, los valores pueden variar.

Indemnización por no pago de la liquidación del contrato de trabajo para trabajadores que devenguen un monto superior a un (1) smmlv

Por su parte, el inciso en mención establece a su vez que, para aquellos trabajadores que devenguen un monto superior a un (1) smmlv, la indemnización por falta de pago de la liquidación del contrato de trabajo deberá realizarse de la siguiente manera:

El valor de un (1) día de salario por cada día de retardo hasta por 24 meses o hasta cuando de verifique el pago, si el tiempo fuere menor.

A partir del mes 25 se pagarán intereses moratorios al valor de la tasa máxima de créditos de libre asignación certificado por la Superintendencia Bancaria.

En este caso, podrá realizarse la liquidación según el procedimiento anterior, solo que a partir del tercer (3) año no deberá utilizarse el valor de un (1) día de salario, sino el valor de los intereses moratorios certificados por la Superfinanciera.

Procedencia del pago de la indemnización

La Corte Suprema de Justicia ha determinado, a través de la

Sentencia SL8216 de 2016, que la sanción moratoria prevista en el referido artículo 65 del CST solo procede siempre que se demuestre la mala fe por parte del empleador, es decir, que a pesar de que contaba con los recursos para realizar el pago al trabajador se rehusó a hacerlo.

Al respecto, la Corte señaló en la sentencia en mención que:

“Esta Corporación, reiteradamente, ha puntualizado que la sanción moratoria prevista en los arts. 65 del C.S.T. y 99 de la L. 50/1990, procede cuando quiera que, en el marco del proceso, el empleador no aporte razones satisfactorias y justificativas de su conducta. Para esto, se ha dicho que el juez debe adelantar un examen riguroso del comportamiento que asumió el empleador en su condición de deudor moroso (…)”.

“si el empleador logra probar que no tenía los recursos para pagar la liquidación del contrato, la sanción moratoria por falta de pago no procederá”

Lo anterior supone entonces que si el empleador logra probar que no tenía los recursos para pagar la liquidación del contrato, la sanción moratoria por falta de pago no procederá.

Término de prescripción del reclamo de la liquidación del contrato de trabajo

En lo que concierne a nuestro caso en concreto, el

artículo 488 del CST establece que un trabajador tiene un término de tres (3) años para solicitar el pago de las acreencias laborales adeudadas por parte del empleador.

Es decir, por ejemplo, si un trabajador renunció el 30 de junio de 2020 y no le fue pagada la liquidación de su contrato, tiene hasta el 30 de junio de 2023 para realizar la solicitud de sus acreencias laborales, ya sea a su antiguo empleador o ante un juez laboral.

No obstante, este término puede ser interrumpido si el trabajador presenta una solicitud al empleador, de conformidad con lo previsto en el

artículo 489 del CST, el cual señala que el trabajador puede, por medio de la presentación de un

escrito sencillo, interrumpir el término de prescripción por una sola vez, lo cual supone que este último empezará a contarse nuevamente desde cero.

Lo anterior quiere decir que si, por ejemplo, el trabajador mencionado líneas atrás presenta la solicitud del pago de la liquidación de su contrato el 20 de noviembre de 2022, el término para el reclamo de sus acreencias se extenderá hasta el 20 de noviembre de 2025.

https://actualicese.com/calculo-de-la-sancion-por-no-pago-de-la-liquidacion-del-contrato-de-trabajo/?referer=email&campana=20201019&accion=click&utm_source=act_boletindiario&utm_medium=act_email&utm_campaign=act_boletincontenidos&utm_content=20201019_laboral&MD5=27e45d0767d6a6bc7439dc1bc00c605a