Teniendo en cuenta los cambios realizados por la Ley de financiamiento 1943 de 2018 y lo expuesto en la Resolución 000016 de 2019, compartimos esta plantilla de Excel que facilita la elaboración del formulario 310 para las declaraciones del impuesto nacional al consumo que se presentan durante 2019.

El 7 de marzo de 2019 la Dian dio a conocer la Resolución 000016 del mismo año, mediante la cual se prescribe el formulario 350 a utilizar durante el año en curso (ver artículo 3 de dicha resolución). De acuerdo con el calendario tributario, los vencimientos para presentar las declaraciones del impuesto nacional al consumo iniciaban un día después de que se diera a conocer la resolución, a partir del 8 de marzo del 2019.

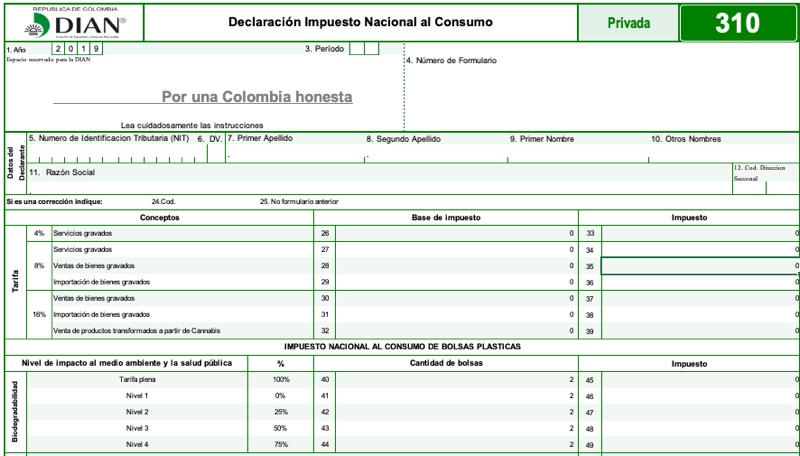

Con el fin de facilitar el diligenciamiento de este formulario, Actualícese publica esta herramienta en la que se han formulado en Excel las 52 casillas del formulario 310, conforme a la información disponible en la zona de usuarios registrados. También se incluyó la estructura del “Anexo”, en aras de facilitar el reporte de cada uno de los valores que finalmente se llevarían al formulario. Adicionalmente, en la parte inferior de la hoja de presentación del formato encontrará material relacionado para que realice un estudio más profundo sobre la declaración del impuesto nacional al consumo.

Debido a que varias de las instrucciones para su diligenciamiento no pueden visualizarse en la zona de usuarios registrados de la Dian, en la hoja “Instructivo” hemos dispuesto aquellas que se encuentran contempladas en la Resolución 000016 de 2019.

Por último, cabe anotar que aunque a comienzos de la interpretación del artículo 512-22 del ET se entendía que toda persona natural o jurídica que llegara a vender bienes inmuebles (ubicados en Colombia) y que lo hiciera por un valor superior a 26.800 UVT debía facturar y declarar el respectivo impuesto nacional al consumo con la tarifa del 2 %, de acuerdo con lo expuesto en el Decreto 961 de junio 5 de 2019 el tratamiento de este impuesto para este tipo de bienes sería mucho más sencillo e incluso no se tendría que facturar electrónicamente, ni ser declarado en el formulario 310 (para obtener más información al respecto le recomendamos visitar nuestro editorial: INC de bienes inmuebles fue reglamentado con el Decreto 961 de junio 5 de 2019).

https://actualicese.com/formulario-310-declaracion-del-impuesto-nacional-al-consumo-plantilla-para-borrador/?referer=email&campana=20190913-boletin-suscriptor&accion=click&utm_source=act_emailmercadeo&utm_medium=act_email&utm_campaign=act_audiencias_boletin_suscriptor&utm_content=boletin_suscriptor&MD5=27e45d0767d6a6bc7439dc1bc00c605a

No hay comentarios:

Publicar un comentario