El auditor debe elaborar un programa de auditoría en el que detalle los procedimientos y pruebas que llevará a cabo para el desarrollo del encargo. En este editorial explicamos, de acuerdo con la NIA 300, la información que debe incluirse en este programa y la forma de elaborarlo.

Para ejecutar un encargo el auditor o el revisor fiscal debe llevar a cabo un proceso de planificación adecuada que le permita definir los objetivos del encargo, así como los procedimientos que realizará para alcanzar dichos objetivos.

Según la NIA 300, como resultado del proceso de planeación del encargo el auditor debe elaborar e implementar una estrategia global y un programa de auditoría, los cuales deben quedar documentados, ya que forman parte de los denominados papeles del trabajo del auditor. En este editorial nos enfocamos en el programa de auditoría.

Programa de auditoría en el proceso de planeación

En cuanto a la estrategia global de auditoría, este es un documento en el que el auditor plasma las bases para desarrollar el encargo, por lo cual incluye, en términos generales, los principales aspectos del alcance, y el momento de realización y dirección del encargo de auditoría. Para ello deberá incluirse una descripción de:

La entidad auditada.

La evaluación inicial del riesgo.

Los requerimientos de personal y tecnología.

Los objetivos de la auditoría.

El tipo de procedimientos que esperan realizarse (consulte nuestro editorial Estrategia global para encargos de auditoría: ¿qué debe contener?).

Por su parte, el programa de auditoría es el desarrollo de la estrategia global de auditoría. Esto quiere decir que si en el primer documento el auditor definió que según los resultados de la evaluación inicial del riesgo es necesario que la auditoría se enfoque principalmente en realizar procedimientos sustantivos, entonces en el programa de auditoría describirá de forma detallada cuáles procedimientos van a realizarse específicamente.

Por lo anterior, la NIA 300 establece que la estrategia global y el programa de auditoría no deben realizarse de forma aislada, sino que, por el contrario, los dos deben estar interrelacionados a lo largo del desarrollo del encargo. De ahí que cualquier cambio en el uno tenga como resultado un cambio en el otro. La NIA 300 requiere que se documente cualquier modificación en la planeación de la auditoría, junto con las razones que las motivaron.

Importancia del programa de auditoría

Muchos auditores no le dedican la atención suficiente a la planeación de sus encargos, y se dedican a realizar pruebas aisladas durante todo el año, las cuales solo se documentan al final del encargo, cuando requieren elaborar el informe para presentarlo a sus clientes. Una vez el auditor define al azar las pruebas que llevará a cabo y no con base en el conocimiento de la entidad auditada, corre el riesgo de disminuir la efectividad del encargo por las siguientes razones:

No se tiene seguridad de que se cumplieron los objetivos de auditoría.

No se tiene la documentación adecuada del desarrollo de la auditoría.

No se garantiza una evidencia válida que le permita al auditor formarse una opinión.

“es de suma importancia que el auditor dedique el tiempo necesario para planear cada uno de los encargos desde el inicio de la auditoría y después proceda a revisar su alcance y cumplimiento continuamente”

Por lo anterior, es de suma importancia que el auditor dedique el tiempo necesario para planear cada uno de los encargos desde el inicio de la auditoría y después proceda a revisar su alcance y cumplimiento continuamente, para tomar las medidas necesarias en caso de que no se estén cumpliendo los objetivos de auditoría o aparezca nueva información que requiera cambios en los procedimientos definidos.

Contenido del programa de auditoría

En primer lugar, es necesario mencionar que los programas de auditoría deben diseñarse para cada encargo en específico. Esto quiere decir que no se puede aplicar un modelo general para todos los encargos. En este sentido, el párrafo 9 de la NIA 300 enuncia de manera general que el plan de auditoría debe contener la naturaleza, momento de realización y la extensión de los procedimientos para:

La valoración del riesgo (NIA 315).

Las afirmaciones (NIA 330).

Otros procedimientos de auditoría.

Encabezado

Debe incluir el nombre del auditor, el nombre del cliente, la fecha de elaboración, el período de revisión, el nombre de quien preparó el plan de auditoría y quién lo aprobó.

|

Auditores Ltda.

Programa de auditoría

|

||

| Entidad (o cliente): Cliente 1 | Período de revisión: del 1 de enero al 31 de diciembre de 20XX | Área: (por ejemplo, cuentas por cobrar, efectivo y equivalentes, entre otras) |

| Elaborado por: socio 1 | Aprobado por: socio 2 | |

Objetivos y procedimientos

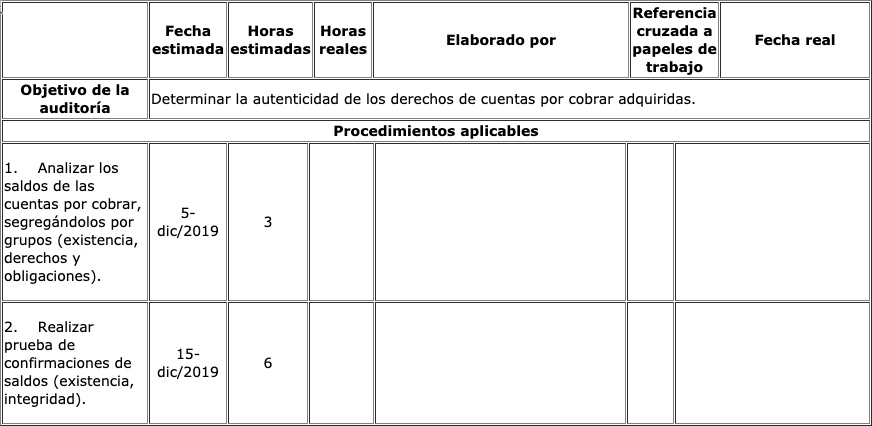

Como se mencionó anteriormente, el auditor debe dejar constancia de los procedimientos de auditoría que desarrollará. Para ello es útil relacionar cada objetivo de auditoría con los procedimientos aplicables y las afirmaciones a las que apunta para evaluar dicho procedimiento.

Las afirmaciones son aquellas que están contenidas en los estados financieros sobre la información incluida en ellos. Se clasifican en las siguientes:

Existencia y ocurrencia.

Derechos y obligaciones.

Valuación o asignación.

Presentación y revelación.

En cuanto al tema de los procedimientos, estos se dividen en:

Procedimientos de cumplimiento: que son los que buscan detectar desviaciones en las políticas de control de la entidad que se están observando.

Procedimientos analíticos: son los que evalúan información financiera, en cuanto al estudio de relaciones entre datos financieros y no financieros.

Procedimientos detallados de transacciones y saldos: son los que se realizan para obtener mayor evidencia sobre los procedimientos anteriores (de cumplimiento y analíticos). Por ejemplo: inspecciones físicas, confirmaciones con terceros.

Así las cosas, el programa de auditoría podría tener un diseño similar al que se muestra a continuación:

https://actualicese.com/programa-de-auditoria-segun-la-nia-300/?referer=email&campana=20190919&accion=click&utm_source=act_boletindiario&utm_medium=act_email&utm_campaign=act_boletincontenidos&utm_content=20190919_revisoria&MD5=27e45d0767d6a6bc7439dc1bc00c605a

No hay comentarios:

Publicar un comentario