Como una medida de control y seguimiento a las empresas en Colombia, el Gobierno nacional estableció el sistema de facturación electrónica con validación previa como de obligatorio cumplimiento para todos aquellos sujetos llamados a expedir factura. Aquí le contamos lo que debe saber al respecto.

El sistema de facturación electrónica con validación previa es una herramienta informática mediante la cual se soportan transacciones de venta, dando cumplimiento a ciertas condiciones que facilitan la inspección de la información por parte de la Dian.

La facturación electrónica busca ser una solución para la automatización de los procesos de inspección de la Dian, y una herramienta contundente contra la evasión fiscal.

Los siguientes son los 8 pasos que todo asesor debe tener en cuenta al momento de guiar a una empresa en la implementación de la factura electrónica:

Requisitos básicos de la factura electrónica

La Resolución 000030 de abril 29 de 2019 estableció 16 requisitos que deberá atender un facturador electrónico para que sus facturas sean consideradas válidas. En la siguiente infografía las precisamos:

Obligados a facturar electrónicamente

Los sujetos obligados, a partir de 2019, a facturar electrónicamente mediante el sistema de validación previa son los siguientes:

Responsables del IVA (antiguo régimen común).

Responsables del impuesto al consumo –INC–.

Personas o entidades –exceptuando a los no obligados a expedir factura electrónica– que posean calidad de comerciantes, ejerzan profesiones liberales o presenten servicios inherentes a estas, y enajenen bienes producto de actividades agrícolas o ganaderas, ya sean contribuyentes o no de los impuestos administrados por la Dian.

Sujetos que optaron por expedir factura electrónica de forma voluntaria, habilitados por medio de la Resolución 001122 de febrero 15 de 2019.

Contribuyentes inscritos en el impuesto unificado bajo el régimen simple de tributación –SIMPLE–.

En el siguiente video, Diego Guevara Madrid, líder de investigación tributaria de Actualícese responde a la pregunta sobre si el proceso de implementación de la facturación electrónica debe ser realizado de manera obligatoria por un tercero.

Opciones para implementar la factura electrónica

Aquellos obligados a facturar electrónicamente podrán optar por implementar el mecanismo de factura electrónica mediante cualquiera de las siguientes tres opciones:

Solución gratuita: utilizando un servicio gratuito de factura electrónica de venta dispuesto por la Dian para que los facturadores electrónicos efectúen la generación, transmisión, validación, expedición y recepción de la factura electrónica, así como de las notas débito y crédito y demás documentos electrónicos que se derivan de la misma (factura electrónica).

A nombre propio: a través de un desarrollo informático a la medida, el cual podrá ser ejecutado con la ayuda de un equipo de personal técnico, siguiendo las orientaciones de las normas expedidas por la Dian. Otra forma mediante la cual puede cumplirse con esta obligación es haciendo uso de un software contable que cuente con la posibilidad de conectarse con la Dian.

Proveedor tecnológico: recurriendo al apoyo de personas jurídicas habilitadas por la Dian para actuar como proveedores tecnológicos autorizados para la prestación de los servicios relacionados con la facturación electrónica.

[Guía] Proveedores tecnológicos autorizados para prestar servicios de facturación electrónica

[Guía] Proveedores tecnológicos autorizados para prestar servicios de facturación electrónica

Proceso de implementación de la facturación electrónica

Poner en marcha el sistema de facturación electrónica una vez seleccionado el mecanismo mediante el cual el facturador iniciará tal proceso, requiere efectuar con minucia cierto procedimiento ante la Dian.

En nuestra Cartilla Práctica Facturación electrónica: instructivo para su implementación detallamos los pasos a seguir:

| Núm. | Procedimiento | Descripción |

| 1 | Registro como facturador electrónico | Es el primer paso del proceso. Inicia con la elección del modo de ingreso: empresa, persona natural o certificado digital, para posteriormente configurar el submenú facturador y los modos de operación. |

| 2 | Habilitación como facturador electrónico | Este paso finaliza con la generación del documento oficial 1876 – Autorización de numeración de facturación con la marca de agua “autorizado”, el cual contiene la vigencia y los rangos autorizados en la hoja 2 y las subsiguientes. Una vez obtenida la autorización de numeración de facturación, la Dian generará de manera electrónica la clave de contenido de control para uso del facturador electrónico o su proveedor tecnológico, con datos conocidos únicamente por tal entidad. Esta clave será utilizada para la obtención del código único de facturación electrónica –Cufe– de la factura electrónica de venta. En nuestra conferencia Explicación interactiva sobre el nuevo procedimiento de habilitación en factura electrónica, Hassan Mohamed Taleb Arias, consultor organizacional con una experiencia de 13 años en digitalización de procesos empresariales y construcción de software a la medida, detalla cada uno de los niveles que componen el proceso de habilitación. |

| 3 | Activación de la solución gratuita | La solución ofrecida por la Dian consiste en un servicio gratuito de facturación electrónica de venta dispuesto para que los facturadores electrónicos efectúen la generación, trasmisión, validación, expedición y recepción de la factura electrónica, así como de las notas débito y crédito y demás documentos electrónicos que se derivan de la misma. En el artículo Facturación electrónica: habilitación de la solución gratuita de la Dian, detallamos los pasos para acceder a esta herramienta. |

| 4 | Generación de la factura electrónica | En esta fase se deberá crear la información que contendrá la factura electrónica, para después proceder con su respectiva transmisión y posterior validación por parte de la Dian. Esta información corresponderá a los requisitos con los que la factura deberá ser expedida, con excepción del señalado en el numeral 6 del artículo 2 de la Resolución 000030 de abril 29 de 2019, el cual hace referencia a la fecha y hora de la expedición (estos datos están relacionados con el momento de la validación y serán fijados por la administración tributaria). |

| 5 | Transmisión de la factura electrónica | El facturador electrónico o su proveedor tecnológico deberán transmitirles a la Dian los ejemplares de los documentos electrónicos con el cumplimiento de la totalidad de los requisitos. Aquí pueden presentarse inconvenientes tecnológicos, y ante estos el facturador podrá actuar como lo explicamos en nuestro artículo Facturación electrónica: Dian ajusta medidas en caso de inconvenientes tecnológicos. |

| 6 | Validación de la factura electrónica | Después de la generación y transmisión del ejemplar de factura electrónica por parte del facturador o proveedor tecnológico, la Dian procederá a validar el cumplimiento de los requisitos con los cuales debe ser expedida, relacionados con la información transmitida, así como con las características demandadas en las respectivas notas débito, crédito y demás documentos. |

| 7 | Entrega de la factura electrónica | El deber formal de facturar electrónicamente se entiende cumplido cuando la factura es entregada al adquiriente. Dicha factura debe ir acompañada del mensaje electrónico de validación firmado por la Dian. Por lo anterior, el adquiriente deberá señalar los medios a través de los cuales autoriza que le sea enviada la factura. |

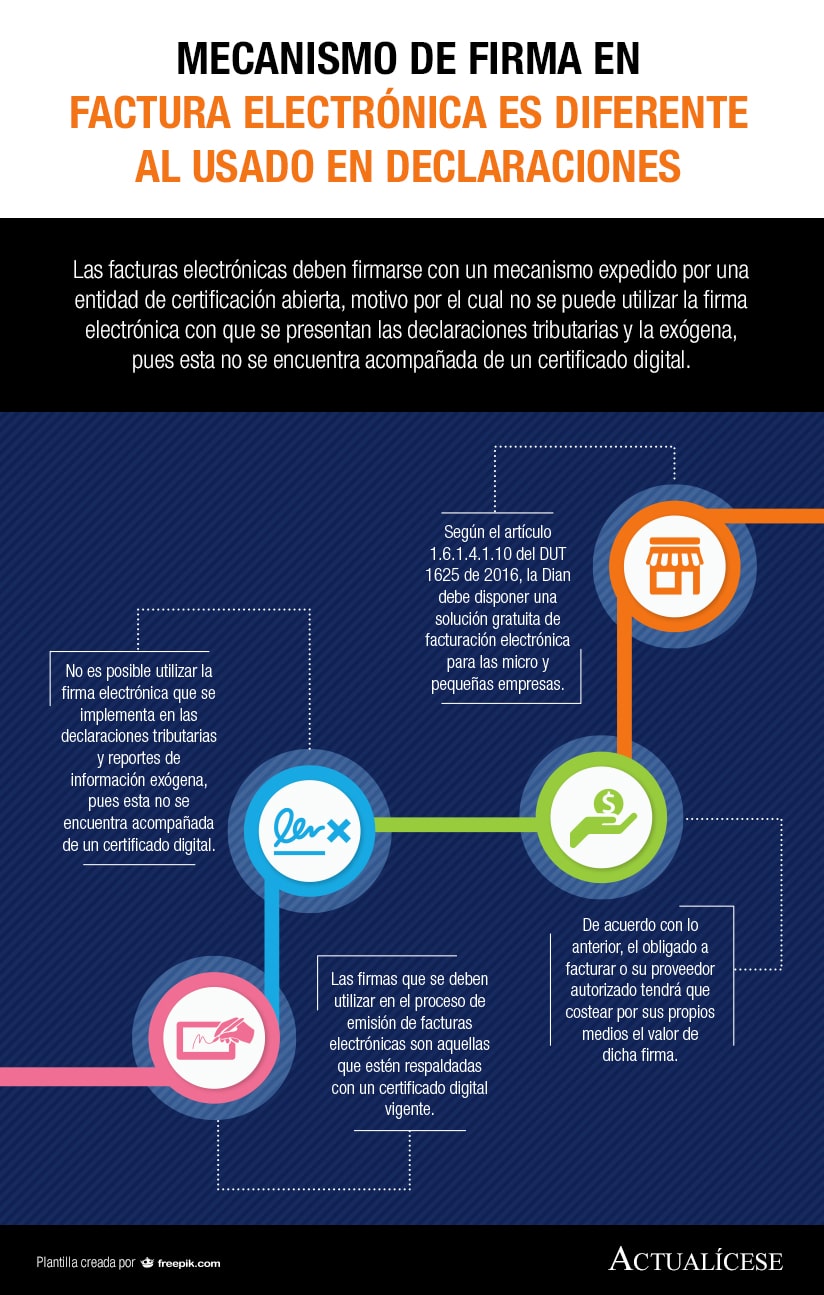

Firma electrónica vs. firma digital

La firma que se utilizará para las facturas electrónicas no es la misma que se utiliza en las declaraciones tributarias. Veamos:

De acuerdo con lo anterior:

Firma electrónica: es un concepto jurídico, equivalente electrónico al de la firma manuscrita, con el cual una persona acepta el contenido de un mensaje electrónico a través de cualquier medio electrónico válido. Esta firma es la empleada para marcar declaraciones tributarias.

Firma digital: es un mecanismo criptográfico que le permite al receptor de un mensaje firmado digitalmente identificar a la entidad originadora de dicho mensaje y confirmar que el mismo no ha sido alterado desde que fue firmado por el originador.

¡No pierda de vista!

El uso de la firma digital y su titularidad sobre ella conllevan responsabilidades por la emisión de la factura.

Si se realiza a nombre propio con certificado digital, la responsabilidad recaerá de manera absoluta sobre el titular de la firma.

Si se hace a través de un operador tecnológico, este compartirá la responsabilidad con el obligado a facturar, ya que firmaría de manera solidaria y daría fe de que el documento cuenta con una elaboración correcta, íntegra y, sobre todo, que cumplirá con los requisitos de la validación previa estipulada por la Dian.

Al respecto, también puede consultar la columna de opinión Responsabilidades “ocultas” de la firma digital de las facturas electrónicas de Hassan Mohamed Taleb Arias.

En el siguiente video, Diego Guevara Madrid, líder de investigación tributaria de Actualícese amplía las diferencias entre estos dos términos.

Calendario para implementar la factura electrónica

El calendario para implementar la facturación electrónica fue establecido mediante la Resolución 000020 de marzo 26 de 2019. Sin embargo, el parágrafo 3 del artículo 3 de la Resolución 000030 de 2019 dicta que dichos plazos es ampliaron dos meses más.

En nuestra siguiente herramienta podrás determinar fácilmente cuál es el plazo que te corresponde:

Facturación electrónica para el SIMPLE

El 3 de septiembre de 2019 la Dian publicó en su portal web un proyecto de resolución a través del cual se ampliaría hasta el 18 de noviembre de este año el plazo para que los contribuyentes del SIMPLE inicien la expedición de la factura electrónica.

Proyecto de resolución Dian del 3 de septiembre de 2019

Proyecto de resolución Dian del 3 de septiembre de 2019

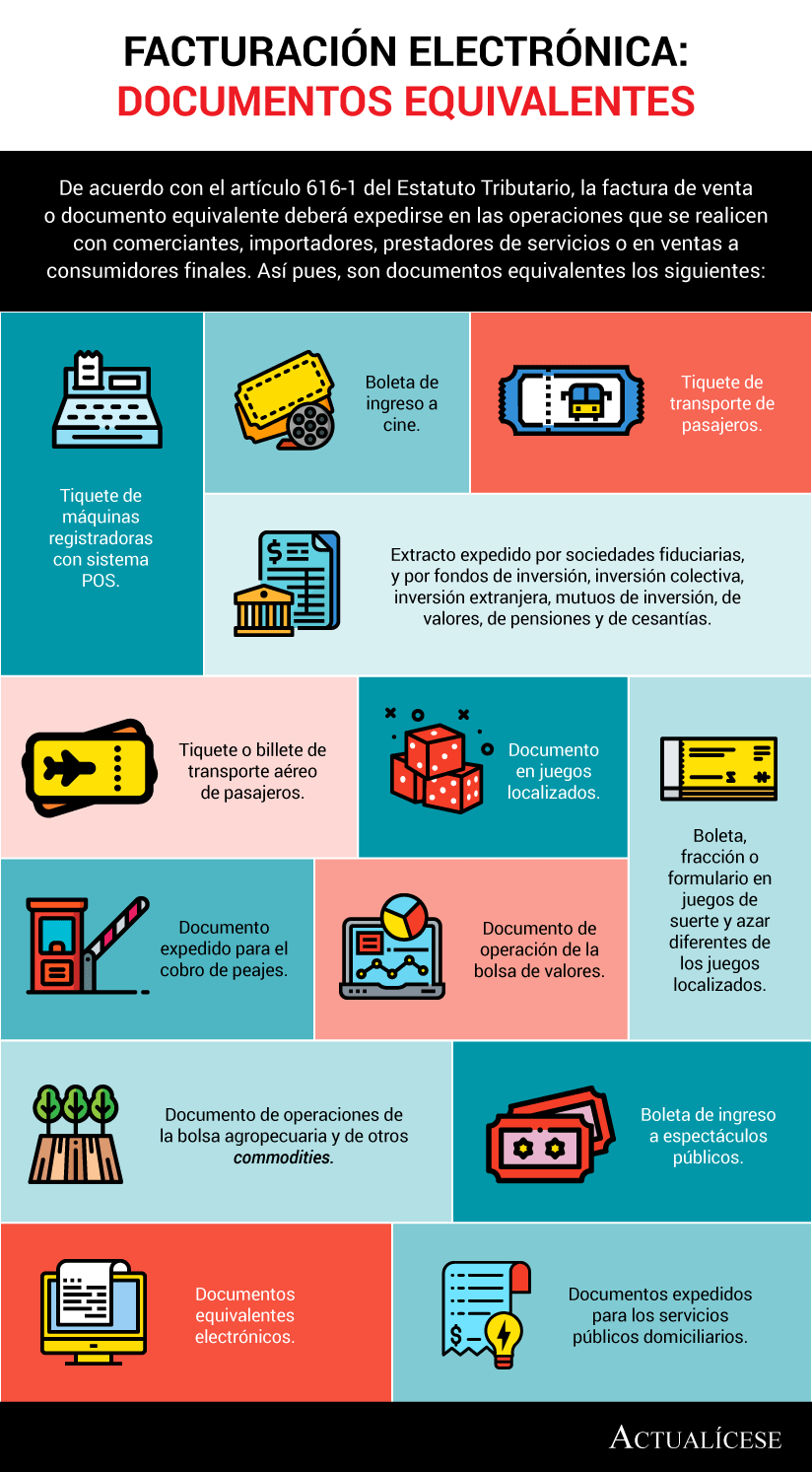

Validez fiscal de los tiquetes POS

Actualmente –y hasta que no se produzca la reglamentación en cuestión–, el documento equivalente POS tiene plena validez para solicitar costos y deducciones en el impuesto sobre la renta y complementario, al igual que para aplicar impuestos descontables en la declaración del IVA.

En el mismo sentido, es válido precisar que la obligación de facturar electrónicamente no impedirá que los contribuyentes expidan documentos equivalentes cuando el giro de su negocio lo requiera. Los siguientes son los documentos equivalentes aceptados legalmente:

No obstante, el contribuyente deberá contar con la infraestructura tecnológica necesaria para que, en caso de que uno de sus usuarios le solicite la factura electrónica, esté en capacidad de suministrársela.

Sanciones

aquellos que no cumplan con la obligación de facturar electrónicamente o no cuenten con los sistemas de facturación electrónica requeridos podrán ser objeto de las siguientes sanciones:

Cierre del establecimiento: para quienes, estando obligados a facturar, no acaten las especificaciones de la Dian y no expidan factura electrónica (ver artículo 652-1 y numeral 1 del artículo 657 del ET).

Expedición de facturas sin requisitos: la multa equivale al 1 % del valor de las operaciones facturadas, sin exceder un máximo de 950 UVT ($32.557.000; ver artículo 652 del ET).

Por no enviar información o enviarla con errores: se podría aplicar una multa que no supere las 15.000 UVT, cuyo valor se determinaría de acuerdo con los siguientes criterios:

Si es por no suministrar datos, el monto sería del 5 %sobre las sumas respecto a la información no entregada.

En caso de que la información sea errónea, correspondería al 4 %de las sumas respecto de las cuales se suministró de manera errónea; y

El 3 % de las sumas suministradas de forma extemporánea (ver artículo 651 del ET).

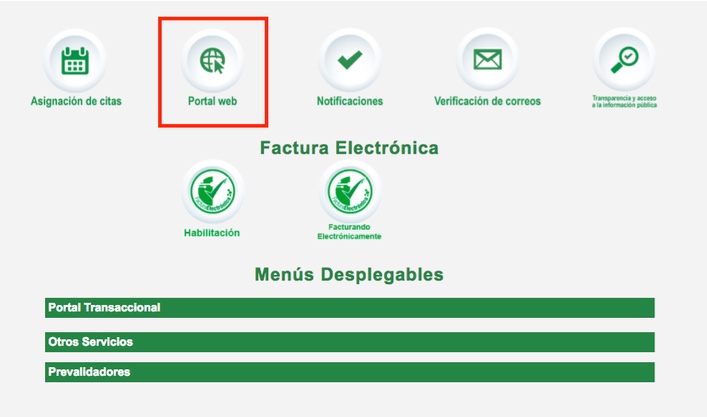

Zona especial de la Dian

A través de su portal web, la Dian ha dispuesto una zona especial para la facturación electrónica, en la cual tanto facturadores electrónicos como compradores, y aquellos que deseen realizar actividades de factoring electrónico, podrán encontrar:

Información relacionada con el modelo de operación de la facturación.

Beneficios de la facturación electrónica.

Catálogo de participantes.

Manuales y materiales informativos de apoyo para el cumplimiento de las obligaciones asociadas.

Dicha zona puede consultarse en dos sencillos pasos:

En la página www.dian.gov.co seleccione la opción “Portal web”:

- Entre las opciones de la columna derecha de la página principal de la Dian seleccione “Factura electrónica”:

https://actualicese.com/todo-lo-que-debes-saber-sobre-facturacion-electronica-con-validacion-previa/?referer=email&campana=20190912&accion=click&utm_source=act_boletindiario&utm_medium=act_email&utm_campaign=act_boletincontenidos&utm_content=20190912_revisoria&MD5=415e8678af580f50598f653f78613c8d

No hay comentarios:

Publicar un comentario