Para declarar que el dictamen del revisor fiscal se elaboró bajo las Normas Internacionales de Auditoría es preciso revisar que se hayan incluido 9 elementos, entre ellos, la declaración de independencia del revisor y el tipo de estados financieros que se auditaron.

El dictamen del revisor fiscal bajo Normas Internacionales de Auditoría –NIA– debe prepararse bajo una estructura determinada y contener todos los elementos exigidos por la norma.

En el 2019 la Supersociedades efectuó un análisis de los dictámenes reportados por las entidades bajo su vigilancia. De ese análisis podemos deducir que, como revisor fiscal, es indispensable que tenga en cuenta los siguientes elementos al momento de redactar su dictamen:

1. Indique en la sección “opinión” el tipo de estados financieros que está auditando, es decir, si son individuales, separados o consolidados. Muchos revisores fiscales olvidan este punto.

2. Recuerde explicar en la sección “opinión” que los estados financieros incluyen un resumen de políticas contables significativas de la entidad. Este es un requisito específico de las NIA.

Si está leyendo esto, le puede interesar el Pack de formatos – Dictámenes e informes del revisor fiscal actualizados al 2020, que incluye 20 guías (en Word y Excel) que apoyarán su proceso de elaboración de dictámenes. Además, incluye un índice en Excel que relaciona las Normas de Aseguramiento de la Información –NAI– vigentes y la normativa en PDF, para ampliar sus conocimientos sobre el tema.

3. Especifique cuál fue el marco de información utilizado por la entidad para preparar sus estados financieros. Recuerde que debe verificar que la entidad aplique el marco de información financiera que le corresponde según su marco de convergencia, a saber:

Tenga presente que ninguna entidad debería estar aplicando un marco distinto a los anteriores.

- Estándar Pleno para entidades del grupo 1.

- Estándar para Pymes para entidades del grupo 2.

- Contabilidad simplificada para entidades del grupo 3.

- Anexo 5 del DUR 2420 de 2015 para entidades que no cumplen la hipótesis de negocio en marcha.

Tenga presente que ninguna entidad debería estar aplicando un marco distinto a los anteriores.

4. No olvide indicar si en el desarrollo de la revisoría aplicó las NIA o las Normas de Auditoría Generalmente Aceptada –Naga–.

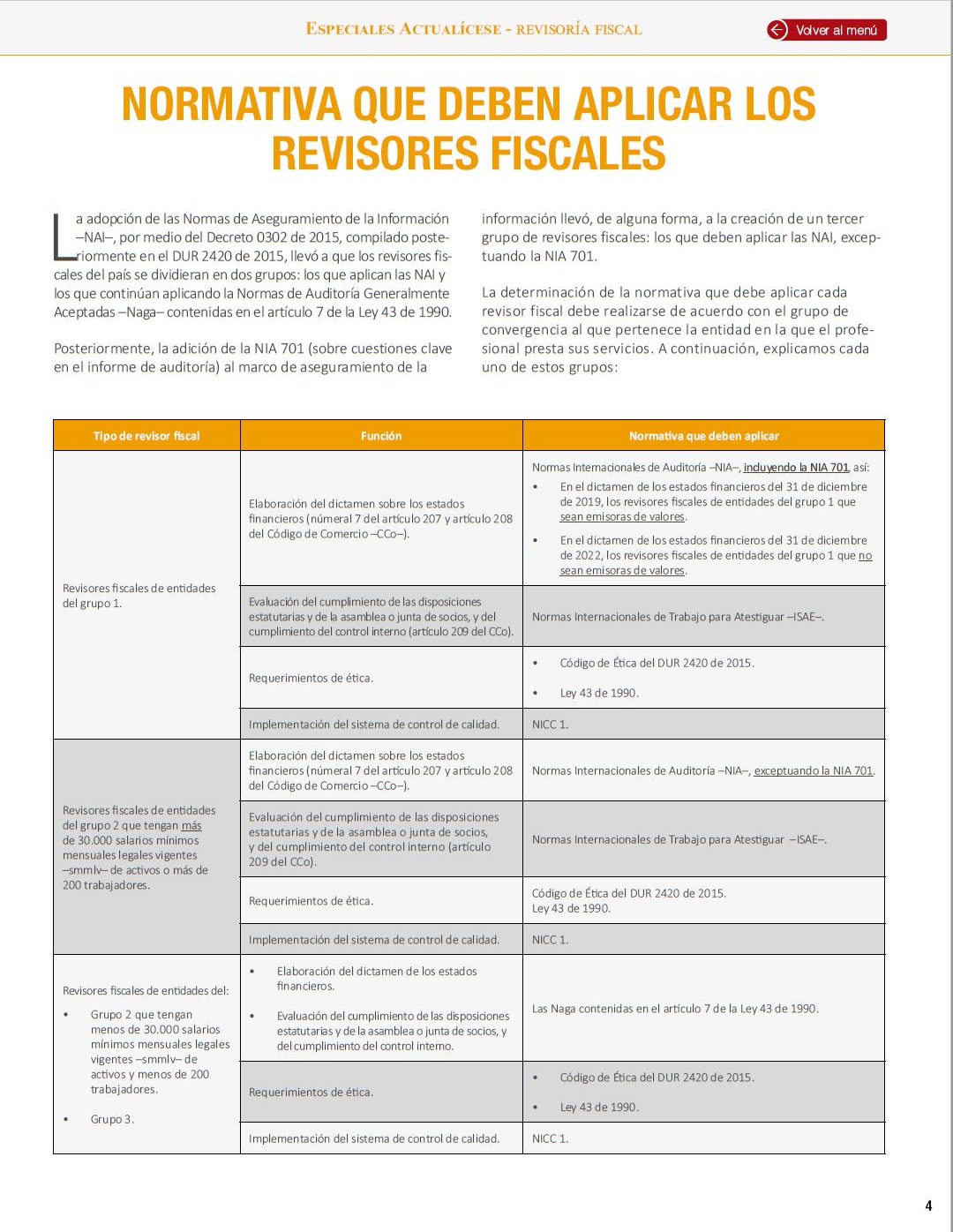

Para saber bajo qué normativa debe elaborar su dictamen, debe prestar atención al grupo de convergencia al que pertenezca la entidad en la cual presta sus servicios.

En nuestro informe especial ABC de los informes del revisor fiscal hemos incluido un cuadro resumen con la normativa que debe aplicar cada revisor fiscal.

5. En el “fundamento de la opinión” incluya la declaración de independencia de conformidad con el Código de Ética profesional y la Ley 43 de 1990.

Para saber bajo qué normativa debe elaborar su dictamen, debe prestar atención al grupo de convergencia al que pertenezca la entidad en la cual presta sus servicios.

En nuestro informe especial ABC de los informes del revisor fiscal hemos incluido un cuadro resumen con la normativa que debe aplicar cada revisor fiscal.

5. En el “fundamento de la opinión” incluya la declaración de independencia de conformidad con el Código de Ética profesional y la Ley 43 de 1990.

No hay comentarios:

Publicar un comentario