Aunque no se conoce la resolución que prescribió el formulario 310 para las declaraciones bimestrales del INC del 2019, el formulario que se halla en la plataforma Muisca no incluyó renglones para declarar el nuevo INC del 2 % sobre bienes inmuebles, ni su respectiva retención a título de INC.

A la fecha en que se hizo el presente editorial (domingo 10 de marzo de 2019), no se había publicado en internet la respectiva resolución de la Dian con la cual se prescribió el nuevo formulario 310 para las declaraciones bimestrales del impuesto nacional al consumo –INC– de 2019, las cuales empezaron a vencerse desde el pasado 8 de marzo de 2019.

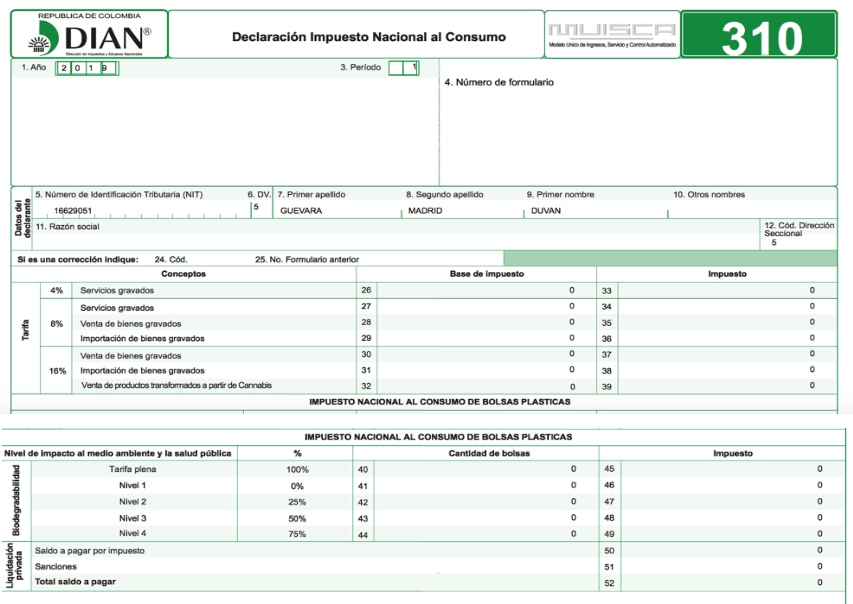

“al entrar en la plataforma Muisca se pudo comprobar que el formulario que se tenía disponible para cumplir con dicha obligación tributaria no incluyó ningún renglón para declarar el nuevo INC del 2 %”

Sin embargo, al entrar en la plataforma Muisca se pudo comprobar que el formulario que se tenía disponible para cumplir con dicha obligación tributaria no incluyó ningún renglón para declarar el nuevo INC del 2 % que fue creado con el artículo 21 de la Ley 1943 de diciembre de 2018 (el cual agregó el nuevo artículo 512-22 al Estatuto Tributario –ET–) y que se supone debe generarse desde enero 1 de 2019 cuando todo tipo de persona natural o jurídica venda sus bienes raíces ubicados en Colombia (nuevos o usados), con valor de venta superior a 26.800 UVT ($918.436.000).

Además, dicho formulario tampoco incluyó ningún renglón para restar la retención en la fuente a título del INC que el comprador del bien raíz (o el notario, según lo contempla un proyecto de decreto publicado el 25 de enero de 2019) tendrá que practicar sobre el 100 % del INC que genere el vendedor. Todo lo anterior se comprueba con las siguientes capturas de pantalla:

¿Qué sucederá entonces con el valor del INC sobre bienes inmuebles?

Es preocupante que la Dian, al momento de diseñar la estructura del formulario 310 del INC, no haya incluido los dos renglones a los que hicimos referencia en los párrafos anteriores, pues el texto del nuevo artículo 512-22 del ET, creado con el artículo 21 de la Ley 1943 de 2018, transmite el mensaje de que el nuevo INC del 2 % es un verdadero impuesto que debe facturarse (tal cual como se hace con los demás INC), agregándolo al valor de la venta de los bienes inmuebles (cabe recordar que los obligados a facturar, cuando vendan sus bienes raíces, sin importar si son inventarios para la venta o activos fijos, deben expedir factura de venta ya sea en papel o de manera electrónica, pues la escritura pública de venta no reemplaza la obligación de expedir factura de venta). Además, la retención a título de INC que practique el comprador del inmueble (o el notario, según como lo diga finalmente el decreto reglamentario), también se tendría que restar dentro del mismo formulario 310.

Sin embargo, si la Dian no incluyó esos dos renglones dentro del formulario 310, se puede asumir que dicha entidad está interpretando (ante la falta del respectivo decreto reglamentario sobre este tema que sigue sin expedirse por parte del Ministerio de Hacienda) que en realidad el nuevo INC de bienes inmuebles no se tendrá que facturar como un impuesto que se agregue por aparte al valor del bien inmueble vendido, pues ello implicaría obligar incluso a todas las personas naturales, residentes o no residentes, a enfrentarse al desgaste tributario de que cuando vendan sus bienes raíces ubicados en Colombia por montos superiores a 26.800 UVT se conviertan en facturadores electrónicos y tengan que actualizar su RUT, incluyendo la responsabilidad del INC, y luego tendrían que presentar un formulario 310 de forma bimestral. Además, implicaría que aquellos que no facturen el INC también enfrentarían la responsabilidad penal del inciso tercero del artículo 403 de la Ley 599 de 2000.

En lugar de eso, tal parece que la Dian interpreta que el valor del INC será un valor que todos los vendedores de bienes raíces con precio de venta superior a 26.800 UVT tendrán que cargarle simplemente a la operación, como si fuera otra parte más del precio de venta, formándole así un ingreso adicional que al final del año estaría sometido al impuesto de renta o de ganancia ocasional.

“la retención a título del INC que el comprador o el notario practiquen al vendedor sobre la parte que corresponda al INC agregado a la venta se convertiría (en ese caso) para el vendedor en un “gasto por impuesto del INC””

Además, la retención a título del INC que el comprador o el notario practiquen al vendedor sobre la parte que corresponda al INC agregado a la venta se convertiría (en ese caso) para el vendedor en un “gasto por impuesto del INC” que sí podría deducir 100 % al final del año en su declaración de renta, pues se lo permitiría la nueva versión del artículo 115 del ET, luego de ser modificado con el artículo 76 de la Ley 1943 de 2018. Es algo parecido a lo que hacen las entidades financieras cuando le retienen a los propietarios de las cuentas corrientes o de ahorro un valor por concepto de “retención a título del GMF” una vez efectúan retiros de dineros de sus cuentas. Dicha retención del GMF le forma al dueño de la cuenta bancaria un “gasto por impuesto”, que también puede deducir (al menos por el 50 %) en su declaración de renta.

Como vemos, resulta demasiado delicado que el Ministerio de Hacienda no haya reglamentado aún la norma del nuevo artículo 512-22 del ET, y que por lo tanto la Dian haya diseñado el formulario 310 de una forma bastante particular, en la cual no se tendrá que declarar el INC de bienes inmuebles ni tampoco se restará la retención a título de dicho INC. ¿Cuánto tendremos que esperar para ver debidamente reglamentada esta nueva norma si sucede que el 2019 ya empezó a transcurrir y los bienes raíces ya se están escriturando?

https://actualicese.com/actualidad/2019/03/13/formulario-310-para-2019-no-incluyo-renglones-para-el-nuevo-inc-de-bienes-inmuebles-y-su-retencion/?referer=email&campana=20190313&accion=click&utm_source=boletin&utm_medium=email&utm_campaign=20190313&MD5=415e8678af580f50598f653f78613c8d

No hay comentarios:

Publicar un comentario