El 22 de febrero de 2019 la Dian publicó un proyecto de resolución para prescribir el formulario 210 de año gravable 2018, indicando que en la cédula de rentas de trabajo se podrán restar costos y gastos de trabajadores independientes. Dicha cédula podrá arrojar pérdidas líquidas.

Desde el pasado 22 de febrero de 2019 la Dian publicó en su portal de internet un proyecto de resolución a través del cual se prescribiría el formulario 210 para las declaraciones de renta del año gravable 2018 de las personas naturales y/o sucesiones ilíquidas residentes.

Dicho formulario solo servirá para las declaraciones del año gravable 2018, pero no se podrá utilizar al mismo tiempo para las declaraciones de fracción de año gravable 2019 (la cual será presentada por las sucesiones que se liquiden durante 2019), pues claramente para presentar este último tipo de declaraciones la Dian tendrá que esperar a que primero se reglamenten los cambios de la Ley 1943 de diciembre 28 de 2018, y luego de ello tendrá que expedir urgentemente otro formulario especial, en el cual la renta ordinaria no esté dividida en 5 cédulas sino solo en tres.

Ahora bien, y en relación con el proyecto del formulario 210 para del año gravable 2018, es importante destacar que entre los renglones 32 a 37 (en los cuales se haría la depuración de la cédula de rentas de trabajo) la Dian está proponiendo (de una forma bastante singular, y obviamente para no tener que hacer ajustes importantes en su plataforma Muisca) que en el mismo renglón 33, donde se restarán los ingresos no gravados, también se incluyan los valores por costos y gastos a que tienen derecho los trabajadores independientes, según lo dispuso la Sentencia C-120 de noviembre de 2018 (ver captura de pantalla):

Defecto en el diseño del formulario 210

Al estudiar el diseño propuesto para el formulario 210 del año gravable 2018 es claro que la Dian se olvida de que si se incluyen dichos costos y gastos, entonces la cédula de rentas de trabajo también puede arrojar una pérdida líquida, pues ya no existe el artículo 87 del ET (derogado con el artículo 376 de la Ley 1819 de 2016), el cual permitía restar los costos y gastos de los trabajadores independientes no obligados a llevar contabilidad solo hasta por el 50 % de sus ingresos.

Por tanto, desde el año gravable 2017 en adelante, cuando a un trabajador independiente se le permitan restar costos y gastos (ya sea en su cédula de rentas de trabajo o en su cédula de rentas no laborales), y sin importar si dicho contribuyente está o no obligado a llevar contabilidad, podrán utilizar costos y gastos que estén por encima de sus ingresos brutos, formando de esa forma una pérdida líquida.

“en la sección de los renglones 32 a 37 del formulario 210 del año gravable 2018 esta vez debe mostrarse no solo el renglón 34 (llamado “renta líquida”), sino que seguidamente debe mostrarse un nuevo renglón llamado “pérdida líquida””

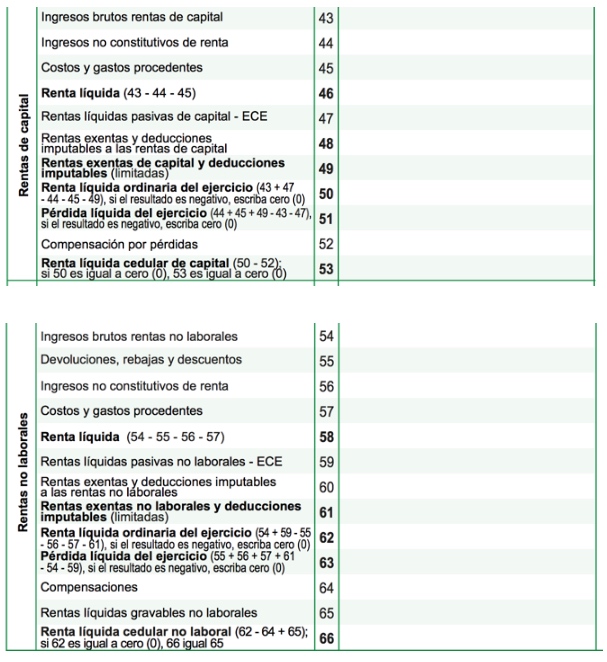

En vista de lo anterior, es claro que en la sección de los renglones 32 a 37 del formulario 210 del año gravable 2018 esta vez debe mostrarse no solo el renglón 34 (llamado “renta líquida”), sino que seguidamente debe mostrarse un nuevo renglón llamado “pérdida líquida”, el cual sí figura, por ejemplo, en las otras cédulas en las que también se pueden restar “costo y gastos” (ver, por ejemplo, lo que hasta este momento es el renglón 51 y 63 en las cédulas de capital y en la de rentas no laborales).

Además, es obvio que esa “pérdida líquida” que se podrá formar dentro de la cédula de rentas de trabajo, junto con las otras dos pérdidas líquidas que se formen en la cédula de capital y en la cédula no laboral, se podrán compensar en los ejercicios 2019 y siguientes (ver la respuesta a la pregunta 1.30 dentro del Concepto unificado Dian 912 de julio de 2018 sobre renta de personas naturales, luego de ser modificado con el Concepto 1564 de septiembre de 2018)

El formulario 210 que finalmente se diseñe para las declaraciones de renta del año gravable 2018 deberá estar listo en la plataforma Muisca antes del 9 de abril de 2019, pues en esa fecha será cuando las personas naturales que tengan la calificación de grandes contribuyentes (ver resoluciones Dian 12635 de diciembre 14 de 2018 y 841 de febrero 8 de 2019) tendrán que empezar a presentar su declaración del año gravable 2018 (ver el artículo 1.6.1.13.2.11 del DUT 1625 de octubre de 2016, luego de ser modificado con el Decreto 2442 de diciembre 27 de 2018).

¿Cuánto se demorará la Dian en diseñar el formulario para fracción de año gravable 2019?

“la Dian tendrá que expedir por aparte, y a la mayor brevedad posible, un nuevo formulario 210 que se pueda utilizar para presentar las declaraciones de renta por fracción de año gravable 2019”

A raíz de los cambios que la Ley 1943 de 2018 le introdujo a las normas del ET que regulan la liquidación del impuesto de renta de las personas naturales y/o sucesiones ilíquidas residentes, es claro que la Dian tendrá que expedir por aparte, y a la mayor brevedad posible, un nuevo formulario 210 que se pueda utilizar para presentar las declaraciones de renta por fracción de año gravable 2019 y en el cual se puedan aplicar todos los cambios de la Ley 1943 de 2018.

Sin embargo, conviene recordar que en agosto de 2017, antes de que se expidiera el Decreto 2250 de diciembre 29 de 2017 para reglamentar los cambios de la Ley 1819 de 2016, la Dian de ese momento (dirigida por Santiago Rojas) cometió el error de expedir la Resolución 000045 para prescribir un “formulario para declaraciones por fracción de año gravable 2017”, en el cual se pedían hacer cálculos que no habían sido reglamentados primero por el Ministerio de Hacienda.

Por tanto, es necesario confiar en que Dian actual, dirigida por José Romero, haya aprendido de esa anterior experiencia negativa y, por tanto, expida el nuevo formulario 210 para declaraciones por fracción de año gravable 2019, solo cuando el Ministerio de Hacienda reglamente los cambios de la muy imperfecta Ley 1943 de 2018 (la cual cometió el serio error de indicar que la renta presuntiva ya no se comparará contra la suma de las 3 cédulas de la renta ordinaria, sino solo contra la cédula general, algo que provocará automáticamente que quienes solo vivan de pensiones o de dividendos tributen sobre ese tipo de ingresos y al mismo tiempo sobre su renta presuntiva).

https://actualicese.com/actualidad/2019/03/14/cedula-rentas-de-trabajo-del-formulario-210-ano-gravable-2018-podra-arrojar-perdidas-liquidas/?referer=email&campana=20190314&accion=click&utm_source=boletin&utm_medium=email&utm_campaign=20190314&MD5=415e8678af580f50598f653f78613c8d#

No hay comentarios:

Publicar un comentario