A través de su perfil de facebook la Dian confirmó que la actualización del RUT para reflejar los nuevos códigos de responsabilidades frente al IVA y el INC, creados a causa de los cambios de la Ley 1943 de 2018, es una actualización que se terminará haciendo de oficio y en forma masiva.

El pasado 4 de abril de 2019, a través de su perfil en Facebook, la Dian confirmó que llevará a cabo en forma oficiosa y masiva la actualización del RUT de los contribuyentes que ya venían figurando con las responsabilidades: “11 – régimen común”, “12 – régimen simplificado del IVA” y “34 – régimen simplificado del INC”, los cuales serán cambiados por los nuevos códigos: “48 – impuesto sobre las ventas”, “49 – no responsable del IVA” y “50 – no responsables de INC bares y restaurantes”, respectivamente.

Dichos códigos fueron creados a comienzos de marzo de 2019, a causa de los cambios introducidos con la Ley de financiamiento 1943 de 2018, y tal como lo mencionamos en un editorial anterior, lo más lógico era esperar que la Dian se encargara de llevar a cabo de forma oficiosa la actualización de los antiguos códigos para reemplazarlos por los nuevos.

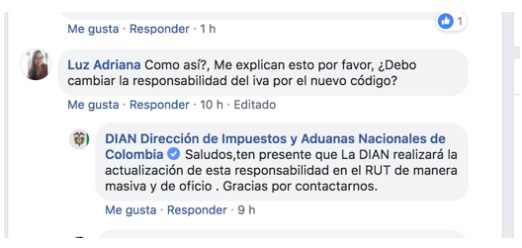

El mensaje que publicó la Dian en su red social el 4 de abril de 2019, ante la inquietud de una persona que quería saber si debía ponerse en la tarea de llevar a cabo la actualización virtual o presencial de dichos códigos, fue el siguiente:

“si la Dian lleva a cabo de forma oficiosa y masiva la actualización de estos códigos, los contribuyentes no están obligados a hacer dicha actualización de forma virtual o presencial”

Por lo tanto, si la Dian lleva a cabo de forma oficiosa y masiva la actualización de estos códigos, los contribuyentes no están obligados a hacer dicha actualización de forma virtual o presencial.

¿Cuáles personas naturales necesitarán tener en el RUT los nuevos códigos 49 y 50?

Tal como lo explicamos en un anterior editorial, el artículo 122 de la Ley 1943 de 2018 derogó el artículo 506 del Estatuto Tributario –ET– con el cual se exigía que todas las personas naturales que operaran como responsables del IVA o del INC, pero en el régimen simplificado de dichos impuestos, sí tenían que figurar inscritos en el RUT (ver también el artículo 512-14 del ET). Además, si no se cumplía con dicha inscripción, se aplicaban entonces las sanciones del artículo 658-3 del ET.

Sin embargo, en el inciso cuarto del parágrafo 3 del artículo 437 del ET (el cual fue modificado con el artículo 4 de la Ley 1943 de 2018) se menciona que las personas naturales que vayan a operar como “no responsables del IVA” (anteriormente denominado “régimen simplificado del IVA) tendrían que figurar inscritas en el RUT solo cuando lleguen a efectuar operaciones con otras personas naturales o jurídicas que sean “responsables del IVA” (nueva forma de llamar al “régimen común del IVA”). En dicha norma se lee lo siguiente:

“Cuando los no responsables realicen operaciones con los responsables del impuesto deberán registrar en el Registro Único Tributario –RUT– su condición de tales y entregar copia del mismo al adquirente de los bienes o servicios, en los términos señalados en el reglamento.”

Por lo tanto, se entiende que solo en esos casos es cuando se necesitará que la persona natural que opera como un “no responsable del IVA” figure inscrita en el RUT, usando el nuevo código “49 – no responsable del IVA”. Sin embargo, si la persona natural que opera como un “no responsable del IVA” nunca va a realizar operaciones de vender bienes o servicios gravados a otra persona natural o jurídica responsable del IVA, entonces no requerirá figurar inscrita en el RUT con el código 49, y podrá hacer la actualización respectiva para eliminarlo (si es que la Dian se lo hace figurar de manera oficiosa cuando le cambie el código “12” por el nuevo código “49”).

Por otra parte, para el caso de las personas naturales que operan como “no responsables del INC de bares y restaurantes” (la nueva forma de llamar al antiguo “régimen simplificado del INC”), la nueva versión del parágrafo 3 del artículo 512-13 del ET (modificado con el artículo 20 de la Ley 1943 de 2018) menciona lo siguiente:

“Parágrafo 3. Cuando los no responsables realicen operaciones con los responsables del impuesto deberán registrar en el Registro Único Tributario –RUT– su condición de tales y entregar copia del mismo al adquirente de los servicios, en los términos señalados en el reglamento.”

En este evento aplica lo mismo que ya dijimos con las personas naturales que van a operar como “no responsables del IVA”. En consecuencia, solo cuando las personas naturales que van a operar como “no responsables del INC” lleguen a efectuar operaciones de prestación de servicios de bares y restaurantes a otras personas naturales o jurídicas responsables del IVA o del INC, será cuando necesitarán figurar inscritas en el RUT con el código 53. No obstante, si nunca van a hacer ese tipo de operaciones, entonces podrán actualizar su RUT para eliminarlo.

https://actualicese.com/actualidad/2019/04/16/dian-actualizara-de-oficio-el-rut-de-los-contribuyentes-para-reflejar-nuevos-codigos/?referer=email&campana=20190416&accion=click&utm_source=act_boletindiario&utm_medium=act_email&utm_campaign=act_boletincontenidos&utm_content=20190416_impuestos&MD5=415e8678af580f50598f653f78613c8d#

No hay comentarios:

Publicar un comentario