Con la emisión de la Ley 2010 de 2019, los contribuyentes del impuesto sobre la renta podrán normalizar sus activos omitidos y sus pasivos inexistentes (en Colombia o en el exterior) al 1 de enero de 2020.

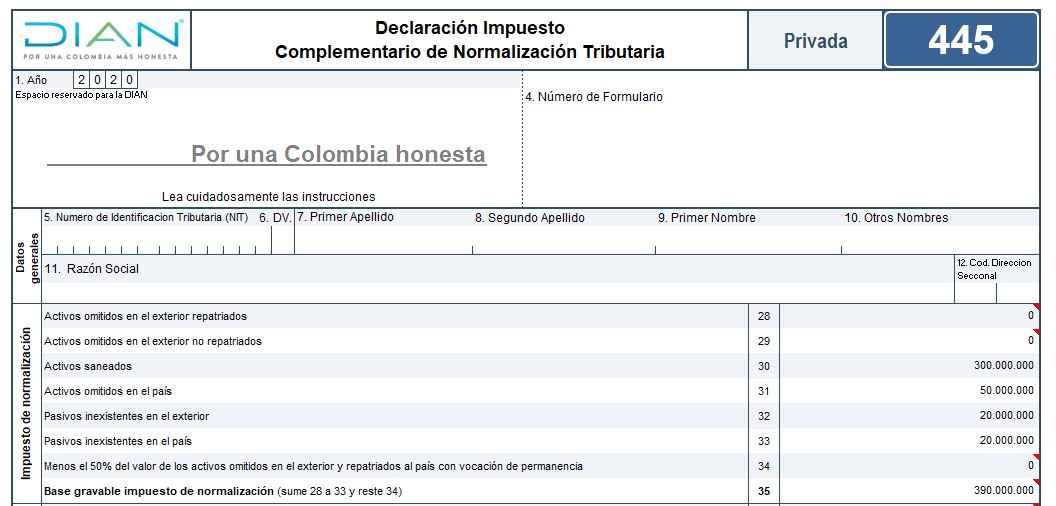

Para estos fines se prescribió el formulario 445, a través de la Resolución 45 de mayo 7 de 2020.

Mediante los artículos del 42 al 49 de la Ley 1943 de 2018 se dispuso que solamente durante 2019 todos los contribuyentes del impuesto sobre la renta podrían normalizar voluntariamente los activos omitidos y los pasivos inexistentes (en Colombia o en el exterior) que no hayan sido declarados en su patrimonio fiscal a enero 1 de 2019.

Dicha instrucción fue revivida para el año 2020 (con algunos cambios) a través de los artículos 53 al 60 de la Ley de crecimiento económico 2010 de 2019, de manera que los contribuyentes del impuesto sobre la renta (pertenecientes al régimen ordinario y, adicionalmente, quienes pertenezcan a regímenes sustitutivos de este impuesto, por ejemplo, quienes hayan optado por el régimen simple de tributación) este año podrán normalizar los pasivos inexistentes que hayan venido incluyendo en sus declaraciones de renta y que figuren en sus patrimonios fiscales a enero 1 de 2020.

Dicha normalización se hará en el formulario 445, que deberá presentarse a más tardar el 25 de septiembre de 2020. Adicionalmente, si los contribuyentes del impuesto de renta y complementario (o de regímenes sustitutivos a este) no han mantenido activos ocultos ni han incluido pasivos inexistentes en su declaración, pero desean elevar hasta el valor de mercado el costo fiscal de sus activos diferentes a inventarios (y con ello obtener una menor utilidad fiscal el día que los vendan), podrán entonces efectuar el “saneamiento de activos” que se menciona en el artículo 59 de la Ley de crecimiento económico 2010 de 2019, denunciando solo ese mayor valor que desean agregarle fiscalmente a sus activos. Cabe anotar que, para efectos del saneamiento de activos, no se podrán aplicar las bases gravables reducidas mencionadas en el parágrafo 2 del artículo 55 de dicha ley (ver hoja “Comparativo decretos” de este archivo de Excel.

Sobre los patrimonios normalizados y sobre el valor del saneamiento de activos que se menciona en el artículo 56 de la Ley de crecimiento económico se aplicará una nueva tarifa única del 15 %. Además, si se trata de activos omitidos que están en el exterior, que se normalizarán por su valor de mercado, y adicionalmente serán reubicados en Colombia antes de diciembre 31 de 2020 (debiendo permanecer en el territorio nacional durante por lo menos dos años), la base gravable de tales activos se disminuirá en un 50 %.

La norma en mención, en su artículo 57, también indica que los activos y/o pasivos normalizados se podrán incluir (o eliminar) en el patrimonio fiscal al final de 2020, es decir, en la declaración de renta y en la declaración anual de activos en el exterior del año gravable 2020, pero el incremento patrimonial que se origine por dicho concepto no originará renta por comparación patrimonial (ver artículo 236 del Estatuto Tributario –ET–) ni renta líquida por activos omitidos (ver artículo 239-1 del ET); tampoco sanciones en materia del IVA, precios de transferencia, ni información exógena ni en materia de declaración anual de activos en el exterior.

Con base en todo lo mencionado hasta el momento, y tomando como referencia el Decreto Reglamentario 1010 de julio 14 de 2020 y la Resolución Dian 000045 de mayo 7 de 2020, la cual prescribió el formulario 445 para presentar la declaración del impuesto complementario de normalización tributaria, en este archivo de Excel compartimos las siguientes hojas de cálculo:

Material relacionado: compartimos una serie de editoriales y respuestas que contienen directrices sobre la depuración y novedades de este impuesto.

Anexo: en esta hoja se puede verificar cuáles son los conceptos y variables que se tienen en cuenta para hallar la base gravable del impuesto complementario de normalización tributaria.

F445: contiene el formulario 445 debidamente organizado con comentarios y fórmulas para explicar cómo se halla el valor a pagar respecto del mencionado impuesto.

Hoja 2: contiene la información de los activos del exterior normalizados repatriados.

Hoja 3: contiene la información de los activos del exterior normalizados que no han sido repatriados.

Instructivo: brinda la información relacionada con las instrucciones compartidas por la Dian en el formulario 445.

No hay comentarios:

Publicar un comentario