La propuesta de reforma tributaria 2019 contempla la creación de un mecanismo de compensación del impuesto sobre las ventas –IVA– a favor de la población más vulnerable.

Al revisar la normatividad se evidencia que dicha propuesta presenta algunos vacíos estructurales para su implementación.

Después del estudio y discusión de la ponencia presentada por el Gobierno sobre el proyecto de ley de reforma tributaria 2019, el 3 de diciembre del año en curso las comisiones económicas terceras de Senado y Cámara de Representantes aprobaron en primer debate el nuevo proyecto de reforma tributaria, conocida como Ley de crecimiento económico.

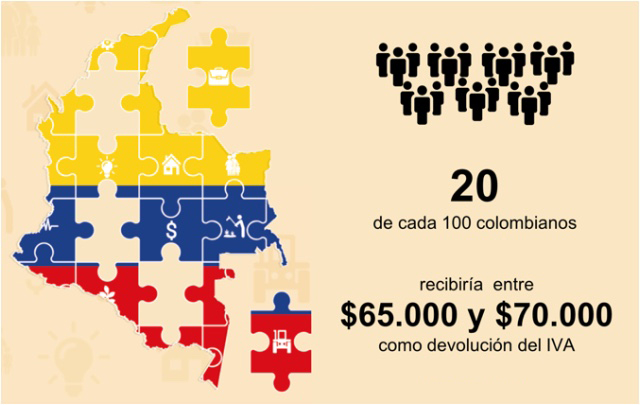

Dicho proyecto incluye en el artículo 120 lo que sería la compensación del IVA a favor de la población más vulnerable del país que entraría en vigor a partir del año gravable 2021 y que, según el presidente Iván Duque, representa el 20 % de la población total. Lo anterior tiene la intención de brindarles un alivio tributario y, a su vez, generar mayor equidad frente al IVA como impuesto regresivo.

“será el Ministerio de Hacienda quien mediante resolución determinará los beneficiarios, a través de la metodología de focalización que defina el Departamento Nacional de Planeación”

Sin embargo, la norma en mención establece que será el Ministerio de Hacienda quien mediante resolución determinará los beneficiarios, a través de la metodología de focalización que defina el Departamento Nacional de Planeación –DNP–.

¿Cuánto sería el monto de la devolución del IVA?

Según indica la propuesta de reforma tributaria 2019, la compensación corresponderá a una suma fija en pesos, que el Gobierno nacional definirá promediando el IVA pagado por los hogares de menores ingresos.

Sin embargo, cabe recordar que el viceministro de hacienda, Juan Alberto Londoño, explicó que dicha iniciativa, que iniciaría en 2021, puede tener un costo fiscal de 2,2 billones de pesos, indicando, a su vez, que la devolución mensual del IVA podría oscilar entre los $65.000 y $70.000 por persona.

¿Cuál es el mecanismo de devolución?

La propuesta de reforma tributaria 2019 deja un vacío enorme frente a esta inquietud, pues solo establece que el Gobierno nacional será el encargado de determinar los mecanismos para hacer efectiva la compensación del IVA y controlar que dichos recursos no vayan a parar a manos equivocadas.

Actualmente existen dos modalidades para la entrega de incentivos económicos otorgados por el Gobierno, y bajo especulaciones se podría concluir que las mismas pueden ser implementadas en el proyecto de devolución del IVA:

Abono en una cuenta bancaria o producto financiero autorizado: en esta modalidad los beneficiarios tienen una cuenta de ahorros que les permite el uso de tarjetas débito o la banca móvil para retirar el incentivo en cualquiera de los puntos autorizados por el banco.

Modalidad de giro: este medio va dirigido a las familias que no pueden acceder a los productos financieros. El incentivo se entrega de manera directa, por medio de un giro cobrado por ventanilla del banco o corresponsal bancario.

Finalmente, cabe resaltar que las trasferencias de recursos requerida para la ejecución del programa en mención no causarán IVA y estarán exentas del gravamen a los movimientos financieros.

https://actualicese.com/asi-operaria-la-devolucion-del-iva-que-propone-la-reforma-tributaria-2019/?referer=email&campana=20191211&accion=click&utm_source=act_boletindiario&utm_medium=act_email&utm_campaign=act_boletincontenidos&utm_content=20191211_contable&MD5=415e8678af580f50598f653f78613c8d

No hay comentarios:

Publicar un comentario