Entre el 7 y el 21 de julio de 2020 vencerán los plazos para presentar la declaración informativa de precios de transferencia.

En la Resolución 000065 de 2020 la Dian fijó las instrucciones para presentar esta declaración.

A continuación, el procedimiento a seguir y las sanciones a las que se expone.

Tal como lo abordamos en nuestro editorial Instrucciones para la declaración de precios de transferencia AG 2019 fueron definidas por la Dian, los contribuyentes del impuesto sobre la renta obligados a presentar la declaración informativa de precios de transferencia, así como la documentación comprobatoria de las operaciones con vinculados económicos (ver los artículos 260-1 y 260-2 del Estatuto Tributario –ET–) o con personas, sociedades o entidades ubicadas o domiciliadas en jurisdicciones no cooperantes de bajo o nula imposición (ver el artículo 260-7 del ET), correspondiente al año gravable 2019 o fracción de 2020, deberán cumplir con dicha obligación entre el 7 y el 21 de julio de 2020, según el último dígito del NIT registrado en el RUT (ver nuestro Calendario tributario 2020).

“el 18 de junio de 2020 la Dian expidió la Resolución 000065, a través de la cual estableció el procedimiento aplicable para la presentación de la declaración informativa de precios de transferencia”

No obstante, el 18 de junio de 2020 la Dian expidió la Resolución 000065, a través de la cual estableció el procedimiento aplicable para la presentación de la declaración informativa de precios de transferencia (formulario 120).

Así, los contribuyentes obligados a presentarla deberán efectuar los siguientes pasos haciendo uso de los servicios informáticos de la Dian:

Paso 1: presentación de la información de la hoja 2 del formulario 120

Inicialmente, los responsables deberán presentar virtualmente, valiéndose de los servicios informáticos de la Dian, la información contenida en la hoja 2 del formulario 120, la cual deberá estar previamente cargada en el prevalidador del formato 1125 v.13.

Para realizar este paso, el contribuyente deberá ingresar al portal Muisca de la Dian mediante el uso de la cuenta de usuario habilitada; allí deberá seleccionar la opción “Presentación de información por envió de archivos”, para lo cual requerirá tener actualizado el instrumento de firma electrónica.

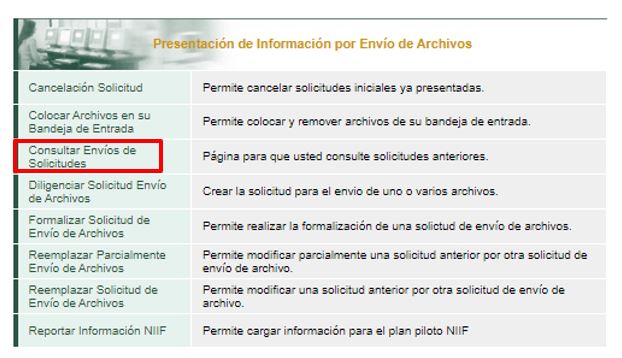

Una vez presentada esta información, el declarante deberá validar el resultado de dicho proceso ingresando nuevamente a la opción “Presentación de información por envío de archivos”, en donde deberá seleccionar “Consulta de envíos de solicitudes”.

Si el resultado es exitoso, el declarante deberá continuar el proceso de presentación; de lo contrario, será necesario que realice las respectivas correcciones en la información y presente nuevamente la información en cuestión.

Paso 2: diligenciar, firmar y presentar virtualmente la hoja 1 del formulario 120

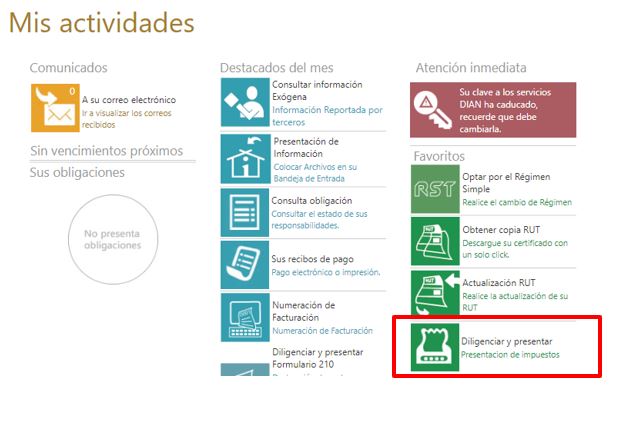

Cumplido el paso anterior, el contribuyente deberá diligenciar, firmar y presentar virtualmente la hoja principal del formulario 120 de la declaración informativa de precios de transferencia, mediante la opción “Diligenciar y presentar” del portal Muisca de la Dian.

La presentación de la declaración informativa de precios de transferencia se entenderá cumplida cuando el responsable haya efectuado los dos pasos señalados anteriormente.

Diligenciar e imprimir el formulario 490

En caso de que sea procedente el pago de sanciones señaladas en el literal b) del artículo 260-11 del ET, los servicios informáticos electrónicos de la Dian permitirán al contribuyente diligenciar e imprimir el recibo oficial de pago de impuestos (formulario 490), para proceder con su cancelación ante las entidades autorizadas para recaudar.

Información a suministrar por parte de los obligados a presentar la declaración de precios de transferencia

De acuerdo con el artículo 3 de la Resolución 000065 de 2020, la información a presentar por el año gravable 2019 en el formato 1125 v. 13 será:

Tipo de documentos.

Número de identificación fiscal –NIF–.

Primer apellido.

Segundo apellido.

Primer nombre.

Otros nombres.

Razón social.

Tipo de vinculación.

Tipo de operación.

Código de país.

Ciudad.

Naturaleza de la operación.

Monto de la operación.

Costos o deducciones solicitados en renta.

Monto del principal.

Saldo del principal.

Método utilizado.

Indicador de rentabilidad de la operación.

Margen o precio sin ajustar – positivo.

Margen o precio sin ajustar – negativo.

Margen o precio ajustado – positivo.

Margen o precio ajustado – negativo.

Valor del comparable.

Global o segmentado.

Tipo de ajuste.

Tipo de rango.

Valor mínimo o límite inferior positivo.

Mediana positiva.

Valor máximo o límite superior positivo.

Valor mínimo o límite inferior negativo.

Mediana negativa.

Valor máximo o límite superior negativo.

Parte analizada.

Monto ajustado en renta.

Reestructuración.

Acuerdos de costos compartidos.

Sanciones tributarias asociadas a la declaración informativa de precios de transferencia

Si el obligado a presentar la declaración de precios de transferencia lo hace por fuera de las fechas establecidas, la información contiene inconsistencias, se omite información o no presenta la declaración, le serán aplicables las sanciones tributarias señaladas en el literal b) del artículo 260-11 del ET, entre las cuales se destacan:

Sanción por extemporaneidad

La presentación de la declaración informativa fuera de la fecha establecida para ello dará lugar a una sanción por extemporaneidad equivalente a:

0,02 % del valor total de las operaciones sujetas al régimen de precios de transferencia, siempre que la declaración se presente con dentro de los cinco (5) días hábiles siguientes a la fecha de vencimiento del plazo para presentar la tal declaración. Dicha sanción no podrá exceder el monto equivalente a 313 UVT ($11.144.991 por el 2020).

0,1 % del valor total de las operaciones sujetas al régimen de precios de transferencia, por cada mes o fracción, o mes calendario de retardo en la presentación de la declaración, cuando la misma se presente con posterioridad a los cinco (5) días hábiles siguientes a la fecha de vencimiento del plazo para presentarla. Dicha sanción por cada mes o fracción de mes no podrá exceder el equivalente a 1.250 UVT ($44.508.750 por el 2020). En todo caso, la sanción total resultante no podrá exceder las 15.000 UVT ($534.105.000).

Sanción por omisión en la declaración

Cuando en la declaración informativa se omita información total o parcial relativa a las operaciones con vinculados, se imputará una sanción equivalente a:

El 1,3 % de la suma respecto a las cuales se omitió la información total o parcial.

En caso de que la omisión no corresponda al monto de la operación, sino al resto de la información exigida en la declaración informativa, la sanción será del 1,3 % del valor de la operación respecto de la cual no se suministró la información.

Cuando no sea posible establecer la base, la sanción corresponderá al 1 % de los ingresos netos reportados en la declaración renta de la misma vigencia fiscal o en la última declaración de renta presentada. Si no existiesen ingresos, la sanción será del 1 % del patrimonio bruto reportado de la misma declaración.

“cuando se trate de contribuyentes cuyas operaciones sometidas al régimen de precios de transferencia sean inferiores a 80.000 UVT ($2.848.560.000), la sanción por omisión no podrá superar las 1.000 UVT”

En ningún caso esta sanción podrá exceder el equivalente a 3.000 UVT ($106.821.000). Sin embargo, cuando se trate de contribuyentes cuyas operaciones sometidas al régimen de precios de transferencia sean inferiores a 80.000 UVT ($2.848.560.000), la sanción por omisión no podrá superar las 1.000 UVT ($35.607.000).

Es de resaltar que, adicional a esta sanción, operará el desconocimiento de los costos y deducciones originados en las operaciones sobre las cuales no se suministró información.

Pese a lo anterior, si el contribuyente subsana la omisión con anterioridad a la notificación de la liquidación por revisión, no habrá lugar a la aplicación de la sanción por desconocimiento de costos y deducciones.

Sanción por inconsistencias en la declaración

En caso de la declaración informativa presente inconsistencias con relación a una o más operaciones sometidas al régimen de precios de transferencia, se dará lugar a una sanción del 0,6 % del valor de la operación de la cual se suministró información inconsistente. Esta sanción no podrá exceder el equivalente a 2.280 UVT ($81.183.960 por el 2020).

“se entenderá que una declaración presenta inconsistencias cuando los datos y cifras consignadas en la misma presenten errores o no coincidan con la documentación comprobatoria o con la contabilidad y soportes”

Cabe señalar que se entenderá que una declaración presenta inconsistencias cuando los datos y cifras consignadas en la misma presenten errores o no coincidan con la documentación comprobatoria o con la contabilidad y soportes.

No hay comentarios:

Publicar un comentario