A través de la Resolución 000038 de 2020 y la Circular 000008 del mismo año, la Dian indica que las notificaciones electrónicas de los artículos 563 al 566-1 del ET iniciaron el 2 de julio de 2020.

Sin embargo, en el RUT no hay forma de incluir un correo electrónico para el apoderado del administrado.

Para dar cumplimiento parcial a lo establecido en los artículos 563 al 566-1 del Estatuto Tributario –ET– (varios de ellos modificados con los artículos 91 al 93 de la Ley 1943 de 2018 y luego con los artículos 103 al 105 de la Ley 2010 de 2019), la Dian ha expedido hasta el momento la Resolución 000038 de abril 30 de 2020 y la Circular 000008 de julio 1 de 2020 para indicar que desde julio 2 del mismo año se daría inicio a los procesos de notificar sus actos administrativos (ya sean sobre asuntos tributarios, aduaneros o cambiarios), de forma preferente (aunque no única) a los correos electrónicos que los contribuyentes reporten en el RUT.

“los actos administrativos tanto de la Dian como de la UGPP serán enviados al correo electrónico registrado en el RUT”

Las normas mencionadas indican que los actos administrativos tanto de la Dian como de la UGPP serán enviados al correo electrónico registrado en el RUT o al correo electrónico de dirección procesal que el contribuyente le haya informado por otros medios a la Dian. Establecen, además, que los términos legales para que el contribuyente pueda responder a los actos administrativos que le sean enviados a cualquiera de tales correos solo empezarán a transcurrir 5 días calendario después de haber recibido el correo.

La tarea que aún no ha hecho la Dian

Sin embargo, la norma del parágrafo 4 del artículo 565 del ET, al referirse a los casos en los que el contribuyente actúa mediante “apoderado”, le exige a la Dian que actualice la página 3 del RUT para que allí, junto a los datos del apoderado, también se pueda incluir su correo electrónico. En dicha norma se lee lo siguiente:

“Parágrafo 4. <Parágrafo modificado por el artículo 104 de la Ley 2010 de 2019. El nuevo texto es el siguiente:> Todos los actos administrativos de que trata el presente artículo, incluidos los que se profieran en el proceso de cobro coactivo, se podrán notificar de manera electrónica, siempre y cuando el contribuyente, responsable, agente retenedor o declarante haya informado un correo electrónico en el Registro Único Tributario (RUT), con lo que se entiende haber manifestado de forma expresa su voluntad de ser notificado electrónicamente. Para estos efectos, la Dirección de Impuestos y Aduanas Nacionales (DIAN) deberá implementar los mecanismos correspondientes en el Registro Único Tributario (RUT) y habilitará una casilla adicional para que el contribuyente pueda incluir la dirección de correo electrónico de su apoderado o sus apoderados, caso en el cual se enviará una copia del acto a dicha dirección de correo electrónico”.

(El subrayado es nuestro).

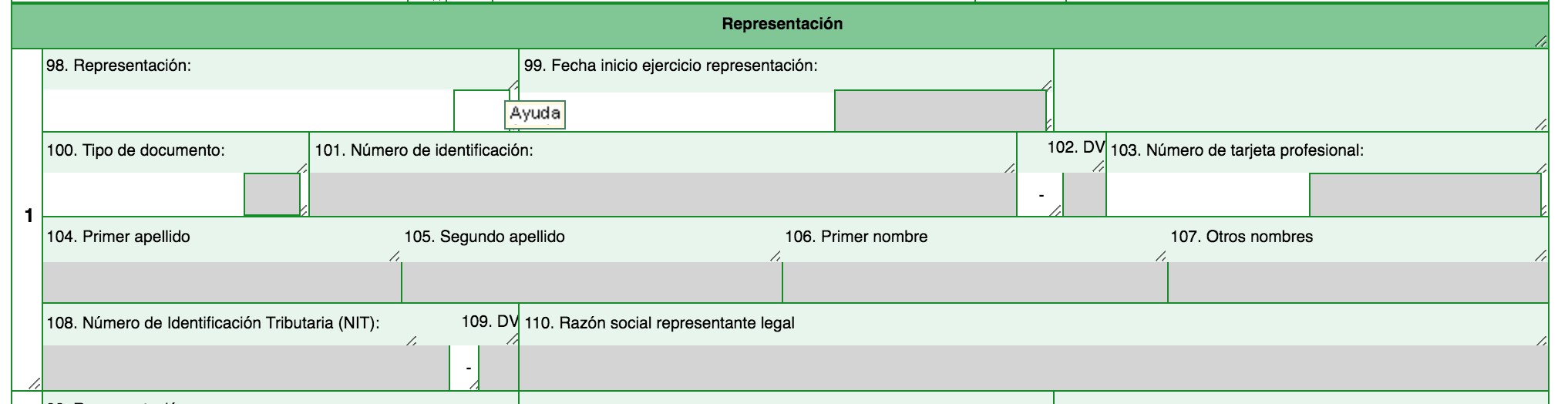

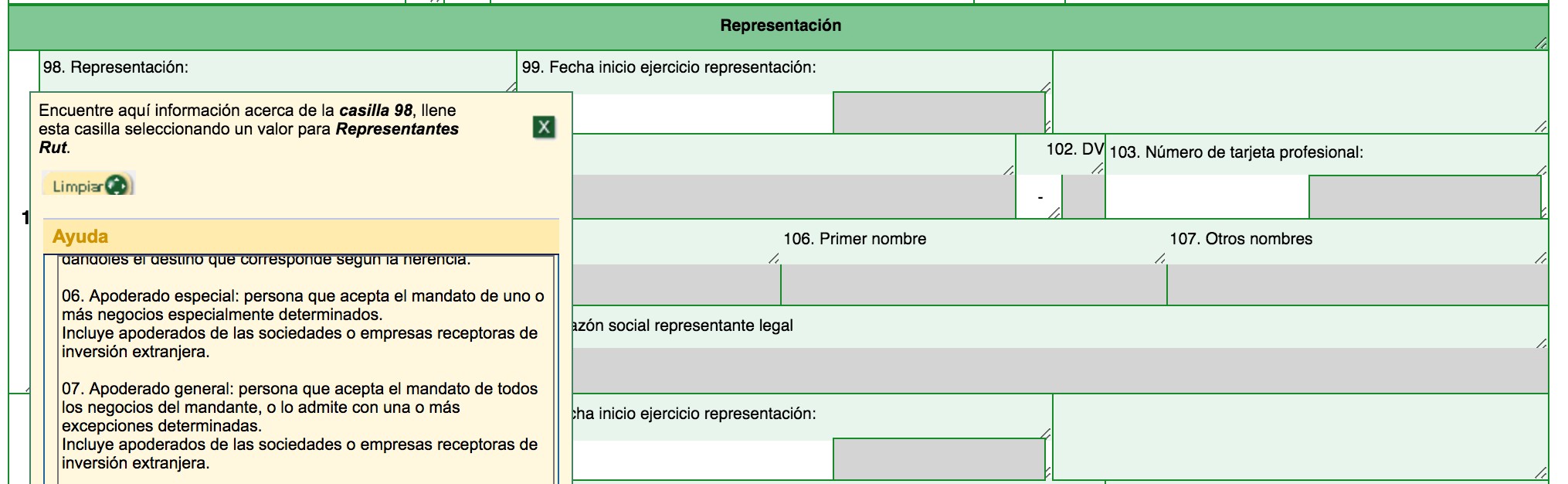

Sin embargo, y como lo prueban las siguientes capturas de pantalla, la Dian sigue sin hacer dicha actualización en la página 3 del RUT de sus administrados, pues no hay espacio para que los apoderados reporten sus correos electrónicos.

Entre los códigos con los que se puede diligenciar la casilla “98. Tipo de representación” figuran el “06-Apoderado especial” y “07-Apoderado general”.

Además, en el artículo 6 de la Resolución Dian 000038 de abril 30 de 2020 se dispuso lo siguiente:

“Artículo 6. Prelación de la notificación. De conformidad con lo establecido en los artículos 564, 565 y 566-1 del Estatuto Tributario, la notificación electrónica se preferirá sobre las demás formas de notificación establecidas en el Estatuto Tributario.

Para el efecto, se observarán las siguientes reglas:

Si durante el proceso de determinación y discusión del tributo, proceso sancionatorio, o de cobro el administrado o su apoderado señala expresamente una dirección procesal electrónica, la administración deberá notificar el acto administrativo a dicha dirección electrónica.

En caso de ausencia de una dirección procesal electrónica, la notificación deberá surtirse a la dirección procesal física informada por el administrado o su apoderado.

Cuando en el proceso de discusión y determinación del tributo, proceso sancionatorio, o de cobro el administrado actúe a través de apoderado, y este último no haya informado una dirección procesal electrónica ni una dirección procesal física, la notificación deberá surtirse a la dirección de correo electrónico que dicho apoderado tenga registrada en el RUT de conformidad con el parágrafo 2 del artículo 565 del Estatuto Tributario. En el evento que el apoderado no tenga una dirección de correo electrónico registrada en su RUT, la notificación deberá surtirse a la dirección de correo físico que este último tenga registrada en su RUT.

Cuando el administrado no actúe a través de apoderado, y además no informe dirección procesal electrónica o dirección procesal física, la notificación deberá surtirse a la dirección de correo electrónico que el administrado tenga registrada en su RUT.

En el evento que el Administrado no tenga una dirección de correo electrónico registrada en su RUT, la notificación deberá surtirse a la dirección de correo físico que este último tenga registrada en el RUT.

Parágrafo primero: De conformidad con el parágrafo 4 del artículo 565 del Estatuto Tributario, cuando el Administrado no actúe a través de apoderado, pero considere que deba comunicársele el contenido del acto administrativo a este último, una vez la UAE-Dian habilite una casilla adicional para que el administrado pueda incluir la dirección de correo electrónico de su apoderado o sus apoderados, se enviará una copia del acto a dicha dirección de correo electrónico. En este caso, la copia del acto enviado al apoderado o apoderados es informativa y no suple la notificación de los actos administrativos. Su no implementación no deriva en la nulidad, invalidez o ineficacia de la notificación al administrado.

Cuando el administrado actúe a través de apoderado, se dará aplicación a los literales a), b) o c) de este artículo, según corresponda.

Parágrafo segundo: En la medida en que las formas de notificación señaladas en los literales del presente artículo son excluyentes, cuando no sea posible la notificación del acto administrativo, bien sea por imposibilidad técnica atribuible a la Administración Tributaria o por causas atribuibles al administrado, esta se surtirá de conformidad con lo establecido en los artículos 565 y 568 del Estatuto Tributario.

En este caso, la notificación se entenderá surtida para efectos de los términos de la UAE -Dian, en la fecha del primer envío del acto administrativo al correo electrónico indicado en este artículo, y para el administrado el término legal para responder o impugnar, empezará a contarse a partir de la fecha en que el acto sea efectivamente notificado”.

(El subrayado es nuestro).

Por tanto, si la Dian no ha habilitado una casilla especial para que los apoderados del administrado puedan reportar sus correos electrónicos, entonces será necesario que dichos apoderados le informen a la Dian una dirección de correo físico para que allí les llegue la copia del comunicado que le sea enviado al administrado.

Además, para todos los casos de correos electrónicos que se mantengan reportados en el RUT, lo ideal sería que los contribuyentes creen un correo exclusivo para recibir las notificaciones de la Dian, pues si se usa el mismo correo comercial o personal del administrado se corre el riesgo de que el correo enviado por la Dian quede inmerso dentro de una bandeja llena de correos diversos que no son revisados oportunamente y, por tanto, el administrado se expone a no poderlo responder dentro del plazo oportuno que allí se le conceda.

Si deseas estudiar en profundidad los cambios de la reforma tributaria de 2019, te invitamos a adquirir, por solo $79.900, el seminario virtual + libro digital de nuestro líder de investigación tributaria, Diego Guevara Madrid, titulado Principales novedades de la Ley de crecimiento económico 2010 de 2019.

No hay comentarios:

Publicar un comentario