Recibir cifras contables y estados financieros al llegar a una entidad tiene implicaciones a mediano y largo plazo.

Por tanto, si recibes el cargo de contador público, debes asegurarte de la confiabilidad de la información recibida. Conoce aquí cómo la NIER 2400 puede apoyar este proceso.

Cuando un contador público recibe el cargo, sea como director financiero, gerente financiero o contador de la entidad, se enfrenta a grandes retos y responsabilidades.

Algunas de las funciones sobre las cuales recaen grandes responsabilidades sobre el contador público y la administración es la elaboración y certificación de estados financieros, está ultima señalada en el artículo 37 de la Ley 222 de 1995.

Por otra parte, cabe señalar que, de acuerdo con el artículo 8 de la Ley 43 de 1990, entre las obligaciones de los contadores públicos se encuentran:

Observar las normas de ética profesional.

Vigilar que el registro de información contable se fundamente en principios de contabilidad generalmente aceptados en Colombia.

Así pues, la responsabilidad de certificar los estados financieros y vigilar el registro de la información contable debe ser tenida en cuenta por el contador que recibe el cargo y los estados financieros de períodos anteriores.

¿A qué sanciones se arriesga un contador que no recibe el cargo en debida forma?

La elaboración y la certificación que le corresponda al nuevo contador, lo debe llevar a considerar que tolerar o encubrir falsedades en los estados financieros o en sus notas, de acuerdo con lo establecido en el artículo 43 de la Ley 222 de 1995, involucra responsabilidades penales de hasta 6 años de prisión.

Así mismo, en el artículo 659 del Estatuto Tributario –ET– se establece una sanción por violar las normas que rigen la profesión, aclarando lo siguiente:

“Los Contadores Públicos, Auditores o Revisores Fiscales que lleven o aconsejen llevar contabilidades, elaboren estados financieros o expidan certificaciones que no reflejen la realidad económica de acuerdo con los principios de contabilidad generalmente aceptados, que no coincidan con los asientos registrados en los libros, o emitan dictámenes u opiniones sin sujeción a las normas de auditoría generalmente aceptadas, que sirvan de base para la elaboración de declaraciones tributarias, o para soportar actuaciones ante la Administración Tributaria, incurrirán en los términos de la Ley 43 de 1990, en las sanciones de multa, suspensión o cancelación de su inscripción profesional de acuerdo con la gravedad de la falta.

En iguales sanciones incurrirán si no suministran a la Administración Tributaria oportunamente las informaciones o pruebas que les sean solicitadas.

Las sanciones previstas en este artículo, serán impuestas por la Junta Central de Contadores. El Director de Impuestos Nacionales o su delegado – quien deberá ser contador público – hará parte de la misma en adición a los actuales miembros”.

En concordancia con lo anterior, elaborar estados financieros o expedir certificaciones que no reflejen la realidad económica de acuerdo con los principios generalmente aceptados es una responsabilidad para el nuevo contador, que no lo exime de que los asientos registrados en los libros que recibe estén conformes al marco normativo correspondiente sin contener incorreciones materiales.

¿Qué salvaguardas debe tomar el nuevo contador público?

Llegar al cargo de contador público en una empresa deberá implicar que exista o se cree confianza –a través de una revisión histórica– acerca de las cifras recibidas; de lo contrario, trabajar sobre cifras que puedan tener errores o incorrecciones materiales, podrá llevar al contador que recibe el cargo y trabaje sobre ellos a enfrentar las consecuencias representadas en sanciones a mediano y largo plazo.

Por tanto, el contador público que recibe el cargo deberá asegurarse de que las cifras que reciba estén libres de errores o incorreciones materiales. Está seguridad la pueden brindar los informes del revisor fiscal en caso de que hubiese. No obstante, hay otra solución más eficaz: realizar una revisión a los estados financieros históricos, es decir, aquellos de períodos anteriores.

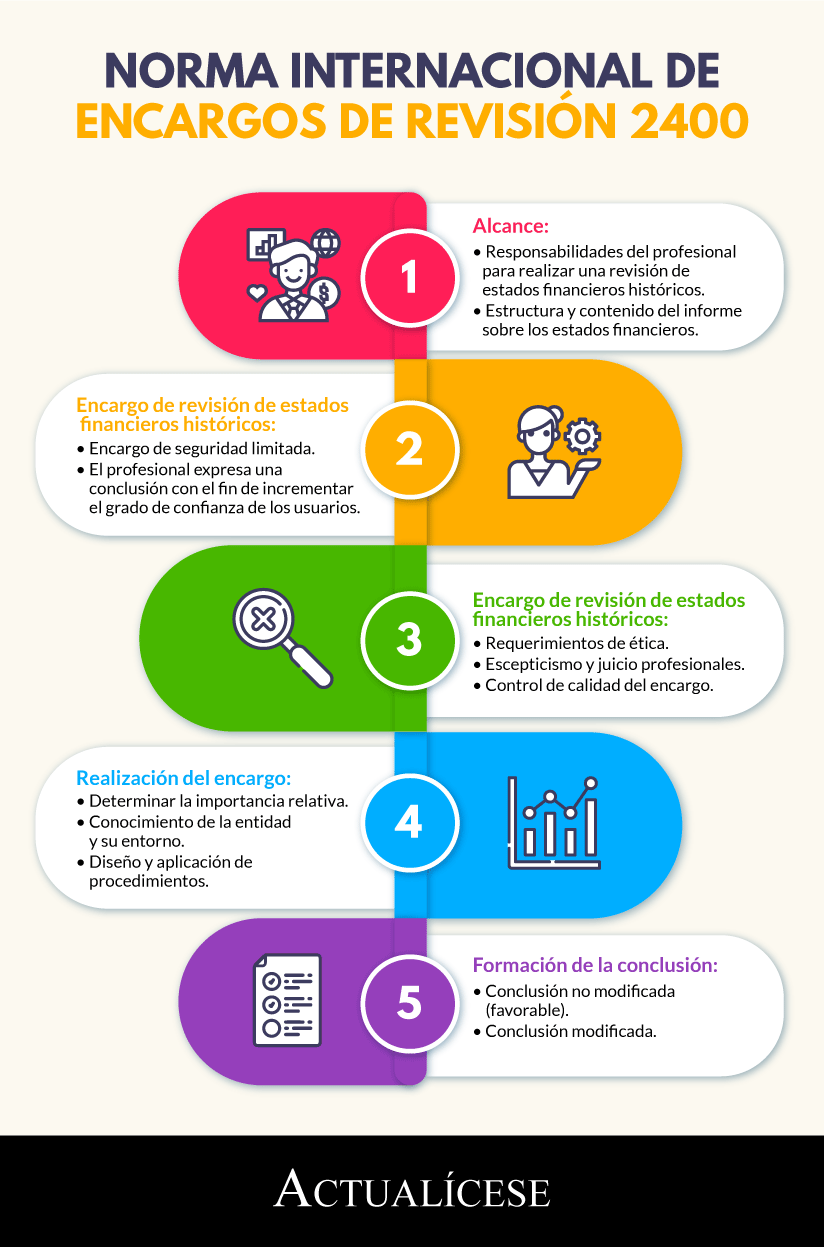

Dicha revisión de estados financieros históricos se encuentra contenida en la Norma Internacional de Encargos de Revisión 2400. Llevar a cabo el encargo de revisión implica que el profesional que reciba el cargo emita un informe acerca de los estados financieros históricos.

Conoce los principales aspectos para tener en cuenta de la NIER 2400:

Así pues, el contador que recibe el cargo y haya realizado por su cuenta (o recurriendo a los servicios de otro profesional) este encargo podrá saber si los estados financieros en su conjunto están libres de incorrección material y si se encuentran elaborados de conformidad con el marco normativo de información financiera que aplique la entidad según el grupo de convergencia.

No hay comentarios:

Publicar un comentario