En esta plantilla se podrán efectuar las simulaciones más importantes para que las sociedades nacionales y personas naturales puedan tomar su decisión sobre si les conviene o no trasladarse al régimen simple durante el presente año gravable 2020.

Fue a través del artículo 66 de La Ley 1943 de diciembre 28 de 2018 cuando se sustituyeron los artículos 903 a 916 del ET, eliminando el anterior régimen del monotributo (el cual había sido creado con el artículo 165 de la Ley 1819 de 2016) y dando vida jurídica, a partir del año gravable 2019, al nuevo régimen simple de tributación –SIMPLE– (ver código de responsabilidad 47 en la casilla 53 de la primera página del RUT de los contribuyentes). Este nuevo régimen simple de tributación fue reglamentado, imperfecta y tardíamente, con el Decreto 1468 de agosto 13 de 2019, la Resolución Dian 000057 de septiembre 13 de 2019 y el Decreto 2371 de diciembre 27 de 2019. La Corte constitucional lo declaró exequible en su Sentencia C-493 de octubre 22 de 2019.

Hasta el corte de septiembre 30 de 2019, de acuerdo con la Resolución Dian 000081 de noviembre 27 de 2019, en el régimen simple se habían inscrito voluntariamente un total de 8.047 contribuyentes (de los cuales 5.431 eran personas jurídicas sociedades nacionales, y el resto, 2.616, personas naturales residentes).

La Sentencia C-481 de octubre 16 de 2019 de la Corte Constitucional dispuso que todos los cambios introducidos por la Ley 1943 de 2018 dejaban de tener vigencia a partir de enero 1 de 2020 (pues dicha Ley fue declarada inexequible por claros vicios de trámite en su aprobación). Ante esto, lo que hicieron los congresistas, a través del artículo 74 de la Ley 2010 de diciembre 27 de 2019, fue prolongar la existencia jurídica del régimen simple volviendo a reexpedir los mismos textos de los artículos 903 a 916 del ET tal cual como fueron redactados a través de la Ley 1943 de 2018, pero realizando algunos ajustes importantes (ver en especial las nuevas versiones de los artículos 907, 908 y 915 del ET).

En todo caso, los congresistas no aprovecharon para corregir varios vacíos normativos que se siguen formando en la lectura de los artículos 903 a 916 del ET. Así, por ejemplo, no aclararon lo que va a suceder con las “devoluciones y rescisiones en ventas” para los contribuyentes del SIMPLE (y sobre todo si tales devoluciones se generan en bimestres o años en los que no hay nuevos ingresos). Tampoco aprovecharon para aclarar, con una norma que tuviera fuerza de ley, la forma en la que las sociedades acogidas al régimen simple puedan determinar si sus utilidades contables, después de impuestos, se entregan como dividendos gravados o no gravados a sus socios o accionistas (recuérdese que en este régimen no se puede aplicar la fórmula del artículo 49 del ET que se usa para esos propósitos y fue, por tanto, a través del Decreto reglamentario 2371 de diciembre 27 de 2019 cuando se hizo una imperfecta reglamentación sobre este asunto tan delicado).

Teniendo presente lo anterior, es necesario destacar que el régimen simple de tributación funcionará, entonces, durante el año gravable 2020 como un régimen opcional que reemplaza al régimen ordinario del impuesto de renta. En el SIMPLE se podrán inscribir las personas naturales residentes y las sociedades nacionales, sin importar el tipo de actividad económica que realicen, siempre y cuando cumplan con todos los requisitos de los artículos 905 y 906 del ET (entre ellos, el más importante es el relativo a que sus ingresos brutos fiscales ordinarios en el año anterior por cualquier concepto, sin incluir los que sean ingresos no gravados y sin incluir los que forman ganancias ocasionales, no hayan superado los 80.000 UVT, que equivale a $2.741.600.000). Además, las personas naturales residentes y las personas jurídicas nacionales que apenas se vayan a inscribir por primera vez en el RUT durante 2020, también podrán inscribirse en el régimen simple si cumplen con los mencionados requisitos.

Quienes se acojan voluntariamente al SIMPLE (ver código de responsabilidad 47 en la casilla 53 del RUT y los códigos 100 hasta 102 en la casilla 89 del mismo RUT) dejarían de pertenecer al régimen ordinario del impuesto de renta (responsabilidad 05 en la casilla 53 del RUT), lo cual significa que ya no volverían a liquidar su impuesto de renta y de ganancia ocasional en los formularios 110 y 210 (los cuales se presentan acompañados en muchos casos de los formatos 2516 y 2517 para conciliación fiscal de los obligados a llevar contabilidad).

En los formularios 110 y 210, el impuesto de renta se calcula sobre la utilidad fiscal o renta líquida gravable (la cual se obtenía con muchas depuraciones complejas, entre ellas la relacionada con la cedulación que aplican las personas naturales residentes, e implicaba utilizar múltiples tablas o tarifas). En lugar de ello, tanto personas naturales como jurídicas acogidas al SIMPLE solo presentarán al final del año un formulario con la declaración de este régimen, en la cual informarán únicamente sus ingresos brutos fiscales ordinarios del año por cualquier concepto (sin incluir los ingresos que sean no gravados con el impuesto de renta).

Sobre los anteriores ingresos se aplicarán las tarifas especiales que se mencionan en las tablas contenidas en la nueva versión del artículo 908 del ET, las cuales contienen tarifas diferentes que varían de acuerdo con el rango de ingresos brutos anuales y con el tipo de actividad económica que desarrolle el contribuyente. Además, si un mismo contribuyente desarrolla al mismo tiempo varias de las actividades mencionadas en el artículo 908, tendrá que usar la tarifa más alta entre las mencionadas en dicha norma y que corresponda a su nivel de ingresos brutos. Con la liquidación de dicho impuesto quedará cubierto, al mismo tiempo, el monto que le hubiera correspondido liquidar por concepto de su impuesto municipal de industria y comercio (incluido el complementario de avisos y tableros).

Adicionalmente, dentro de la misma declaración anual del régimen simple, también se deberán incluir los ingresos que correspondan a ganancias ocasionales, los cuales se podrán afectar con sus respectivos costos o partes no gravadas; sobre la ganancia ocasional gravada se liquidará el tradicional impuesto de ganancias ocasionales con las tarifas fijas del 10 % o 20 % (dependiendo de si corresponden a ganancias ocasionales por loterías, rifas y similares, o si corresponden a otros conceptos diferentes a los anteriores).

Al respecto, es importante destacar que el artículo 911 del ET establece que los contribuyentes que se acojan al régimen simple no estarán sujetos a retenciones en la fuente a título de renta, ni a título de ICA durante el año, ni tampoco deberán practicarse ningún tipo de autorretenciones. Sin embargo, a lo largo del año fiscal deberán elaborar, presentar y pagar los recibos de pago de anticipos bimestrales obligatorios (formularios 2593) para su impuesto del régimen simple. En ellos se deberán denunciar los ingresos brutos fiscales ordinarios obtenidos durante el bimestre a los cuales se les aplicarán las tarifas especiales del parágrafo 4 del artículo 908 del ET, tarifas que varían dependiendo del monto de los ingresos brutos del bimestre y de la actividad del contribuyente.

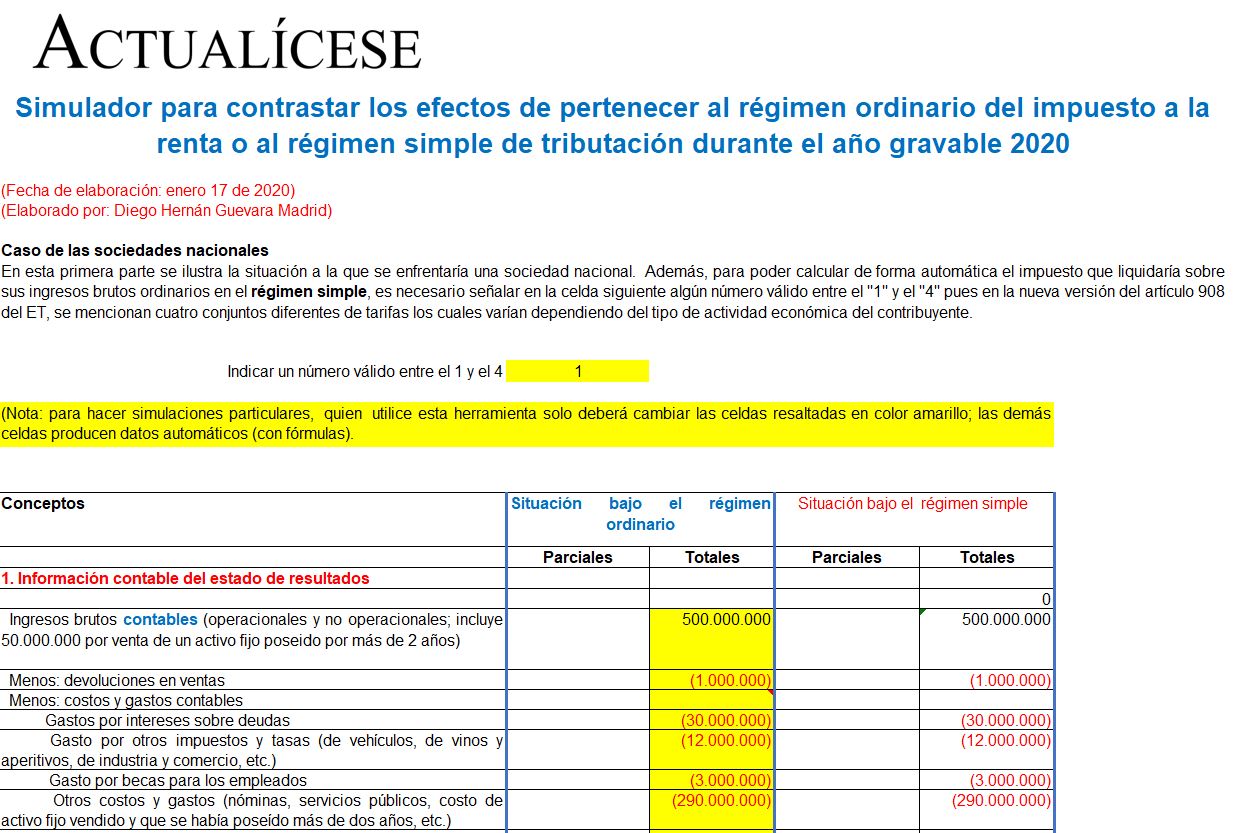

En vista de lo anterior, en la presente herramienta se busca ilustrar y contrastar los cálculos básicos a los que se tendría que enfrentar una sociedad nacional o una persona natural residente que decida permanecer en el régimen ordinario del impuesto de renta versus los cálculos básicos a los que se enfrentaría si decide acogerse voluntariamente al SIMPLE. De esa forma cada quien podrá efectuar sus propias simulaciones y proyecciones de forma que pueda definir en cuál de los dos regímenes le convendría estar a partir del año gravable 2020 (según el artículo 909 del ET, la oportunidad para que los contribuyentes antiguos se puedan acoger al RUT durante 2020 será hasta el 31 de julio del mismo año).

Además de acceder a este formato como suscriptor Oro o Platino, puedes ingresar a nuestro Comparativo de normas afectadas con la Ley de crecimiento económico 2010 de diciembre 27 de 2019 (elaborado también por nuestro líder de investigación tributaria, Diego Guevara Madrid), en el que presentamos en versión comparativa los textos de las 239 normas que resultaron afectados con la Ley de crecimiento económico 2010 de diciembre 27 de 2019. En este podrá contrastar cuál era la versión de cada norma y cómo quedó después de dicha ley y tendrá resaltadas en color las partes donde se introdujeron novedades. ¿Qué esperas para ingresar? Si aún no cuentas con una suscripción, adquiérela ahora haciendo clic aquí.

https://actualicese.com/simulador-de-tributacion-en-el-regimen-simple-vs-regimen-ordinario-ano-gravable-2020/?referer=email&campana=20200211&accion=click&utm_source=act_boletindiario&utm_medium=act_email&utm_campaign=act_boletincontenidos&utm_content=20200211_impuestos&MD5=27e45d0767d6a6bc7439dc1bc00c605a

No hay comentarios:

Publicar un comentario