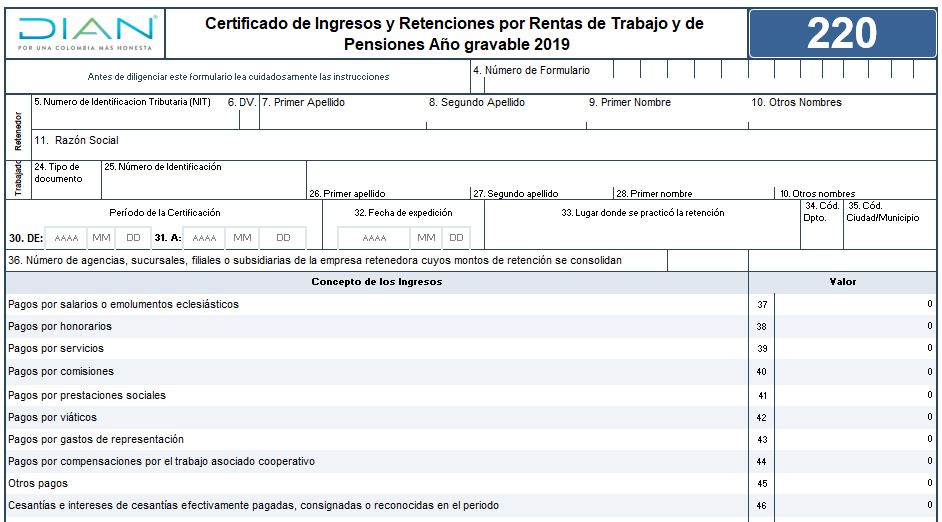

A través del artículo 2 de la Resolución 000019 de marzo 10 de 2020, la Dian prescribió el formulario 220: Certificado de ingresos y retenciones por rentas de trabajo y de pensiones para el año gravable 2019. En la presente plantilla formulada en Excel se reproduce el contenido de dicho formulario.

Mediante el artículo 2 de la Resolución 000019 de marzo 10 de 2020 (publicada en el Diario Oficial 51.254 de marzo 12 de 2020), la Dian prescribió el formulario 220 que todos los empleadores (personas naturales y jurídicas) deberán expedir a más tardar el 31 de marzo de 2020 para certificar los pagos por rentas de trabajo del año gravable 2019.

En relación con este tema, es importante destacar que los artículos 378 y 379 del Estatuto Tributario –ET– (que no fueron modificados con la Ley 2010 de 2019), al igual que el numeral 1 del artículo 1.6.1.13.2.40 del DUT 1625 de octubre 11 de 2016 (luego de ser sustituido con el artículo 2 del Decreto 2345 de diciembre 23 de 2019), indican que la certificación de ingresos y retenciones contenida en el formulario 220 solo debe expedirse a las personas naturales asalariadas.

Sin embargo, la Dian ha decidido desconocer dichas normas superiores y ha dispuesto, nuevamente, que el formulario 220 (esta vez para el año gravable 2019) también se utilice para certificar los pagos o abonos en cuenta realizados a las personas naturales residentes que hayan percibido durante 2019 rentas de trabajo no laborales (honorarios, comisiones, servicios, emolumentos), y a las cuales se les haya practicado retención en la fuente con la tabla del artículo 383 del ET.

En todo caso, si un agente de retención decide expedir el formulario 220 solamente a sus asalariados y expide otros certificados tradicionales sencillos de retención a aquellas personas a las que les pagó y/o abonó rentas de trabajo no laborales (sin importar si la retención se las practicó con la tabla del artículo 383 del ET o con las tarifas tradicionales), la Dian no podría imponerles ningún tipo de sanción.

Se advierte además que los valores que se certifiquen en el formulario 220 por el año gravable 2019 al final serían los mismos que también se incluirán en el formato 2276 versión 2 para el reporte de exógena del año gravable 2019 (ver artículo 36 de la Resolución 011004 de octubre 29 de 2018).

Además, se debe tener presente que los artículos 378 a 380 del ET y el fallo del Consejo de Estado de febrero de 2003 para el expediente 12859 indican que el certificado de ingresos y retenciones contenido en el formulario 220 siempre se debe expedir sin que el asalariado lo deba solicitar primero, pues equivale al documento que reemplazará su declaración de renta cuando el contribuyente no quede obligado a declarar o tampoco quiera hacerlo voluntariamente; caso en el que tendrá que conservar su formulario 220 durante 5 años.

La no entrega oportuna de este certificado se sanciona conforme a lo indicado en el artículo 667 del ET (modificado con el artículo 292 de la Ley 1819 de 2016). Al respecto, es importante destacar que en caso de que la Dian tenga que imponer dicha sanción, el agente de retención en todo caso sí se podrá beneficiar de la reducción de sanciones que contempla el artículo 640 del ET (modificado con el artículo 282 de la Ley 1819).

En la presente herramienta formulada en Excel se reproduce el contenido del formulario 220 que fue publicado en el portal de la Dian (dicho formulario contiene un nuevo diseño, debido a la transformación que se está generando en esta entidad). Quienes lo deseen utilizar como plantilla podrán diligenciarlo y luego imprimirlo en original y dos copias (o podrían usarlo para apoyar el proceso que arroje su software contable). Para su diligenciamiento es importante consultar las hojas “Ingresos”, “Aportes” y “Datos a cargo” de este archivo de Excel, y nuestro material relacionado en el que, a través de casos, análisis, y respuestas por parte de nuestro líder en investigación tributaria Diego Guevara Madrid podrá afianzar su conocimiento sobre estos temas.

https://actualicese.com/plantilla-para-elaborar-formulario-220-certificado-de-ingresos-y-retenciones-ano-gravable-2019/?referer=email&campana=20200324&accion=click&utm_source=act_boletindiario&utm_medium=act_email&utm_campaign=act_boletincontenidos&utm_content=20200324_impuestos&MD5=%5bMD5

Buenas tardes, por favor me puedes indicar si el auxilio de transporte se incluye en el formulario 220. De ser así, en cual casilla se incluye.

ResponderEliminarGracias.

excelente

ResponderEliminar