En la renovación, por el año 2020, de la matrícula mercantil y de los establecimientos de comercio se deberán tomar en cuenta los cambios introducidos por los artículos 49 y 145 de la Ley 1955 de mayo de 2019, los cuales fueron reglamentados con el Decreto 2260 de diciembre 13 del mismo año.

Para dar cumplimiento a lo indicado en los artículos 49 y 145 de la Ley 1955 de mayo 25 de 2019 (Plan Nacional de Desarrollo por la vigencia 2018 – 2022), el Ministerio de Comercio, Industria y Turismo expidió su Decreto 2260 de diciembre 13 de 2019, a través del cual modificó los artículos 2.2.2.46.1.1 al 2.2.2.46.1.7 del Decreto Único del Ministerio de Comercio 1074 de mayo 26 de 2015, provocando como resultado que a partir de dicha fecha se empiecen a utilizar nuevas tablas especiales (estas ya no están expresadas en términos de salarios mínimos mensuales vigentes, como lo habían establecido en el pasado los artículos 23 y 24 del Decreto 393 de marzo de 2002, sino en términos de UVT).

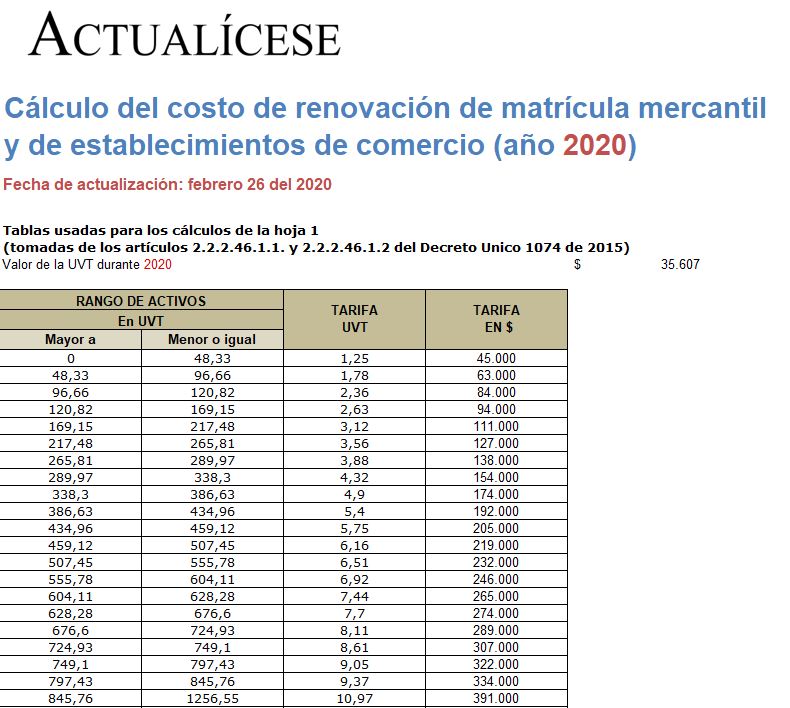

Dichas tablas se utilizarán para los procesos (oportunos o extemporáneos) de la liquidación de los derechos de registro de la matrícula mercantil (ver artículo 2.2.2.46.1.1), la liquidación de derechos de renovación de esta última (ver también el mismo artículo 2.2.2.46.1.1) y la liquidación derechos de registro y renovaciones de establecimientos de comercio (ver artículo 2.2.2.46.1.2). Estas tablas se seguirán aplicando al nivel de los activos totales del comerciante o del establecimiento comercial, a diciembre 31 del año inmediatamente anterior.

Por tal motivo, y teniendo en cuenta que el valor de la UVT fijado por la Dian para el año gravable 2020 es de $35.607 (ver Resolución Dian 000084 de noviembre 28 de 2019), con la presente herramienta se podrá efectuar el cálculo automático que permita conocer cuál sería el costo, durante el 2020, por las renovaciones antes mencionadas. Lo único que se necesitará hacer es actualizar los datos de las celdas resaltadas en color amarillo al interior de este archivo en Excel.

Notas adicionales:

a. El Concepto 010 de marzo del 2006 del Consejo Técnico de la Contaduría Pública –CTCP– indica que la contabilidad de una persona natural comerciante debe incluir todos los activos (no solo los del negocio), y que la única manera de no involucrar los activos personales sería teniendo una sociedad comercial que en la actualidad puede ser de un solo dueño si la tiene como empresa unipersonal (artículos 71 al 81 de la Ley 222 de diciembre de 1995) o como SAS (Ley 1258 de diciembre de 2008).

b. Por otra parte, de acuerdo con lo indicado en el artículo 2.2.2.38.6.5 del Decreto Único Reglamentario 1074 de 2015 (el cual recopila la misma norma que hasta esa fecha se hallaba en el artículo 51 del Decreto 2042 de octubre de 2014, el cual, a su vez, había retomado la norma del artículo 8 del Decreto 898 de mayo 7 de 2002), los años atrasados en la renovación del registro mercantil se cobrarán con la tarifa vigente en cada año causado (lo cual ahora implicará conocer las UVT de cada uno de esos años atrasados, para poder efectuar posteriormente el cálculo en pesos). Además, según el artículo 3 de la Ley 1780 de mayo de 2016 (mejor conocida como Ley projoven), el cual fue reglamentado con el Decreto 639 de abril 19 de 2017, las nuevas pequeñas empresas jóvenes constituidas a partir de mayo de 2016 (cuyos socios o accionistas no superan los 35 años de edad al momento de su constitución) tienen la exoneración del cobro de la matrícula mercantil y de su renovación en el primer año (pero no se les concede una exoneración en la inscripción o renovación de sus establecimientos de comercio).

c. De otra parte, en el caso de las nuevas sociedades que se instalen en cualquiera de los 344 municipios considerados como zonas más afectadas por el conflicto armado –Zomac– (ver artículos 235 al 237 de la Ley 1819 de diciembre 29 de 2016 y el Decreto 1650 de octubre 9 de 2017), es importante destacar que dichas sociedades no tienen beneficios en materia del registro mercantil (solo les conceden beneficios en materia del impuesto de renta). Lo mismo sucede con las sociedades que se acojan a los beneficios de las zonas especiales sociales y económicas –Zese– (ver artículo 268 de la Ley 1955 de mayo 25 de 2019, reglamentado con el Decreto 2112 de noviembre 24 de 2019 y modificado con el artículo 147 de la Ley 2010 del mismo año).

d. Por último, a través del artículo 31 de la Ley 1727 de julio 11 de 2014, se dispuso que a los entes jurídicos que lleven más de cinco (5) años sin renovar su matrícula mercantil se les declarará automáticamente en disolución y liquidación, y a los comerciantes personas naturales les cancelarán su matrícula.

a. El Concepto 010 de marzo del 2006 del Consejo Técnico de la Contaduría Pública –CTCP– indica que la contabilidad de una persona natural comerciante debe incluir todos los activos (no solo los del negocio), y que la única manera de no involucrar los activos personales sería teniendo una sociedad comercial que en la actualidad puede ser de un solo dueño si la tiene como empresa unipersonal (artículos 71 al 81 de la Ley 222 de diciembre de 1995) o como SAS (Ley 1258 de diciembre de 2008).

b. Por otra parte, de acuerdo con lo indicado en el artículo 2.2.2.38.6.5 del Decreto Único Reglamentario 1074 de 2015 (el cual recopila la misma norma que hasta esa fecha se hallaba en el artículo 51 del Decreto 2042 de octubre de 2014, el cual, a su vez, había retomado la norma del artículo 8 del Decreto 898 de mayo 7 de 2002), los años atrasados en la renovación del registro mercantil se cobrarán con la tarifa vigente en cada año causado (lo cual ahora implicará conocer las UVT de cada uno de esos años atrasados, para poder efectuar posteriormente el cálculo en pesos). Además, según el artículo 3 de la Ley 1780 de mayo de 2016 (mejor conocida como Ley projoven), el cual fue reglamentado con el Decreto 639 de abril 19 de 2017, las nuevas pequeñas empresas jóvenes constituidas a partir de mayo de 2016 (cuyos socios o accionistas no superan los 35 años de edad al momento de su constitución) tienen la exoneración del cobro de la matrícula mercantil y de su renovación en el primer año (pero no se les concede una exoneración en la inscripción o renovación de sus establecimientos de comercio).

c. De otra parte, en el caso de las nuevas sociedades que se instalen en cualquiera de los 344 municipios considerados como zonas más afectadas por el conflicto armado –Zomac– (ver artículos 235 al 237 de la Ley 1819 de diciembre 29 de 2016 y el Decreto 1650 de octubre 9 de 2017), es importante destacar que dichas sociedades no tienen beneficios en materia del registro mercantil (solo les conceden beneficios en materia del impuesto de renta). Lo mismo sucede con las sociedades que se acojan a los beneficios de las zonas especiales sociales y económicas –Zese– (ver artículo 268 de la Ley 1955 de mayo 25 de 2019, reglamentado con el Decreto 2112 de noviembre 24 de 2019 y modificado con el artículo 147 de la Ley 2010 del mismo año).

d. Por último, a través del artículo 31 de la Ley 1727 de julio 11 de 2014, se dispuso que a los entes jurídicos que lleven más de cinco (5) años sin renovar su matrícula mercantil se les declarará automáticamente en disolución y liquidación, y a los comerciantes personas naturales les cancelarán su matrícula.

https://actualicese.com/calculo-del-costo-de-renovacion-de-matricula-mercantil-y-de-establecimientos-de-comercio-ano-2020/?referer=email&campana=20200302&accion=click&utm_source=act_boletindiario&utm_medium=act_email&utm_campaign=act_boletincontenidos&utm_content=20200302_laboral&MD5=415e8678af580f50598f653f78613c8d

No hay comentarios:

Publicar un comentario