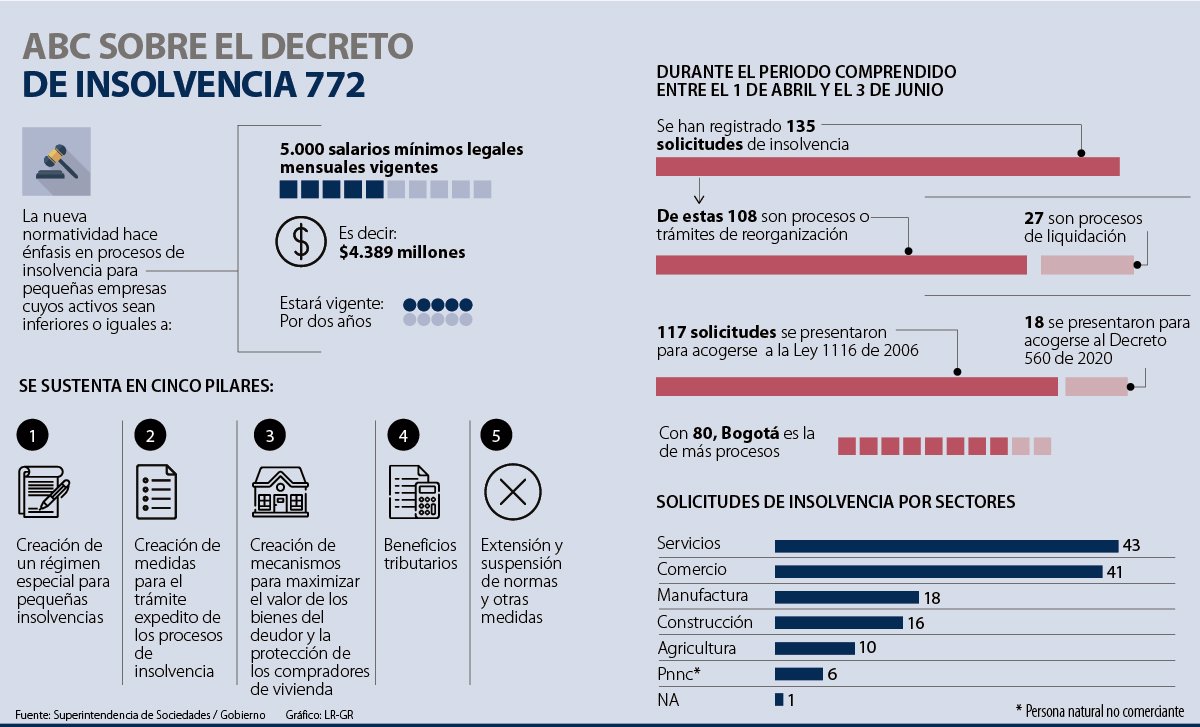

El número de empresas que deciden acogerse a procesos de insolvencia en medio de la crisis generada por el covid-19 sigue aumentando. El superintendente de Sociedades, Juan Pablo Liévano, reveló ayer que la entidad ha recibido 135 solicitudes para ser admitidas en procesos desde el pasado 1 de abril hasta el 3 de junio. De estos, 108 son de reorganización y 27 de liquidación.

“Estas representan 4.450 empleos con un total de $1,8 billones en activos, $1,2 de billones de pasivos y un patrimonio de $532.000 millones. En reorganización, tenemos 108 en total: Bogotá, con 66; Medellín, con 15; Cali, con 13; Cartagena con cuatro; Barranquilla y Manizales con otros cuatro; y Bucaramanga con dos y en liquidación tenemos 27”, explicó Liévano en medio de su intervención.

Desde la Supersociedades han asegurado una posible avalancha de solicitudes en los próximos meses dada la situación por la que pasa actualmente el país. Por ello, ven de forma positiva que el Gobierno decidiera expedir el Decreto 560 para llevar a cabo acuerdos de reorganización de forma rápida y, la semana pasada, el 772 con el fin de obtener más herramientas para atender de forma expresa a las micro y pequeñas empresas.

El Decreto 772 del 3 de junio de 2020 hace especial énfasis en procesos de insolvencia para las empresas que tengan activos inferiores o iguales a 5.000 salarios mínimos mensuales legales vigentes, es decir, unos $4.389 millones y tendrá una duración de dos años.

La idea es que esas organizaciones se puedan sumar a un proceso de reorganización abreviado o una liquidación simplificada y se basa esencialmente en cinco pilares.

Según Fernando Bustos, experto en recuperación empresarial y director de Bustos y Cia, reconoció que es un procedimiento muy importante y corto ya que según lo estimado pueda durar entre cuatro a seis meses, cuando antes esos trámites de reorganización podían llegar a demorarse hasta dos años.

“El hecho de contar con este mecanismo da un mensaje claro que le muestra a las pequeñas empresas: usted si puede hacer uso de los beneficios de los procesos de reorganización para recuperar su empresa en medio de la crisis y salir adelante. De esa forma, podrá conservarla y mantener el empleo”, aseguró Bustos.

Uno de los primeros pilares parte de la creación de un régimen especial para pequeñas insolvencias, con el cual se busca atender la reorganización de todos los deudores destinatarios del régimen insolvencia empresarial contenido en la Ley 1116 de 2006, los cuales estén en cesación de pagos y cuyos activos sean inferiores a 5.000 salarios mínimos.

Este se tramita en dos etapas: la primera es una reunión entre los acreedores y el deudor que es presidida por un juez y donde se busca llegar a la presentación de un acuerdo de reorganización y la segunda es una audiencia de resolución de objeciones y de confirmación del acuerdo de reorganización. Con lo cual permitirá a la empresa continuar con su actividad comercial.

Así mismo, se fijan las medidas en procesos de liquidación judicial, los cuales consideran hechos como que los bienes de la masa se consideran por su valor neto de liquidación y, por lo tanto, no se realizan avalúos.

El segundo pilar es la creación de medidas para el trámite expedito de los procesos de insolvencia en el cual se reducen los requisitos formales de admisión, se permiten el uso de nuevas tecnologías y de inteligencia artificial para la solicitud de admisión. Además de la radicación electrónica de la solicitud y de la información se establece el levantamiento de medidas cautelares en procesos ejecutivos o de cobro coactivo que recaen sobre bienes distintos a los sujetos de registro.

El tercer pilar es la creación de mecanismos para maximizar el valor de los bienes del deudor y la protección de los compradores de vivienda. De esta manera, se establecen medidas que buscan maximizar el valor de los bienes del deudor en el evento de una liquidación. También se da una protección a los compradores de vivienda de manera que se cumplan los contratos, el pago de las acreencias directamente a los financiadores por parte del deudor y el levantamiento de los gravámenes hipotecarios, entre otras cosas.

Por otro lado, el cuarto es un beneficio tributario, el cual permite que los descuentos, ahorros, las llamadas quitas de capital, multas o sanciones o intereses se tengan en cuenta como pago de impuestos por parte del deudor de ganancia ocasional y no como renta ordinaria o renta líquida para 2020 y 2021.

Por último, se decidió aplicar una extensión y suspensión de normas como: la suspensión por dos años de la causal de disolución por pérdidas para todos los tipos societarios; la posibilidad de que los procedimientos de recuperación ante las cámaras de comercio se realicen por categorías de acreedores o la creación de un mecanismo para facilitar el acceso al crédito en proceso de insolvencia, entre otras medidas adoptadas.

Al respecto, Andrés Espinosa, socio de Espinosa Olarte Abogados, explicó que lo más importante es que las empresas entiendan que estos trámites implican una serie de análisis financieros, contables y jurídicos complejos, los cuales también necesitarán de una planeación y una gestión administrativa.

“Es inquietante ver que en el Decreto 772 el objetivo no es determinar un trámite que genere las mayores posibilidades de recuperación para las empresas sino evitar que la Supersociedades colapse ante el volumen de procesos”, indicó Espinosa.

Antecedentes:

El Decreto 560 de 2020 sobre insolvencia por medio del cual se modificó de manera transitoria el régimen actual está vigente por dos años y tiene como propósito principal preservar la empresa y el empleo, pero respetando y protegiendo a su vez el crédito. Básicamente, se divide en cuatro grandes temas que son: negociaciones expeditas, mecanismos de alivio financiero y reactivación, beneficios tributarios y suspensión de normas.

Supersociedades

ha recibido 135 solicitudes de insolvencia durante la crisis

(asuntoslegales.com.co)

No hay comentarios:

Publicar un comentario