El proyecto fue publicado el 2 de septiembre de 2020, evidenciando que el nuevo formulario 260 será más complejo que el anterior formulario 250 empleado por los monotributistas.

Solicitará información del patrimonio fiscal poseído a diciembre 31 de 2019 y tendrá tres secciones diferenciadas.

El pasado 2 de septiembre de 2020 la Dian publicó el proyecto de resolución con el cual se prescribirá el formulario 260 para la elaboración de la declaración consolidada anual del régimen simple, correspondiente al año gravable 2019, la cual se deberá presentar por primera vez de forma virtual y con pago total a más tardar entre el 22 y 28 de octubre de 2020 (ver artículo 910 del Estatuto Tributario –ET– y los artículos 1.5.8.3.14 y 1.6.1.13.2.50 del DUT 1625 de 2016 luego de ser modificados con los decretos 1468 de agosto de 2019 y 2345 de diciembre de 2019).

El nuevo formulario 260 (con 111 renglones y dos anexos especiales) en realidad tiene poco de «simple», pues es claro que resulta mucho más complejo de elaborar que el anterior formulario 250 de quienes pertenecieron al régimen del monotributo entre los años gravables 2017 y 2018 (ver artículo 165 de la Ley 1819 de diciembre de 2016).

En efecto, el proyecto del nuevo formulario 260 permite observar que a los inscritos en el régimen simple sí les pedirán la información del patrimonio fiscal a diciembre 31 (algo que nunca se solicitó a los inscritos en el anterior régimen del monotributo).

Al respecto, puede entenderse que al solicitarles informar su patrimonio fiscal a diciembre 31 de 2019 se podrá examinar si son personas naturales residentes que alcanzaban o no el tope de patrimonio líquido a enero 1 de 2020 ($5.000.000.000) que los convertiría también en responsables del impuesto al patrimonio establecido con los artículos 43 al 49 de la Ley 2010 de diciembre de 2019.

Además, junto al formulario 260 se deberán diligenciar dos hojas anexas: una con información sobre el impuesto de industria y comercio que hayan liquidado por el 2019 a favor de cada diferente municipio en el que obtuvieron ingresos durante 2019 y otra con el detalle de los activos poseídos en el exterior a diciembre 31 de 2019, pero solo si ese patrimonio en el exterior superaba 2.000 UVT ($68.540.000).

Al respecto, debe tenerse presente que, según el artículo 607 del ET, el formulario 160 con la tradicional declaración de activos en el exterior a enero 1 de 2020 solo es exigible a los contribuyentes del régimen ordinario y del régimen especial, pero no a los del SIMPLE.

Sin embargo, el numeral 7 del artículo 1.5.8.3.14 del DUT 1625 de 2016, creado con el Decreto 1468 de agosto de 2019, facultó a la Dian para solicitar todo tipo de información entre los anexos que tendrá el nuevo formulario de la declaración anual del régimen simple.

Sí se podrá imputar el anticipo al régimen ordinario año gravable 2019 que se haya liquidado en las declaraciones de renta del año gravable 2018

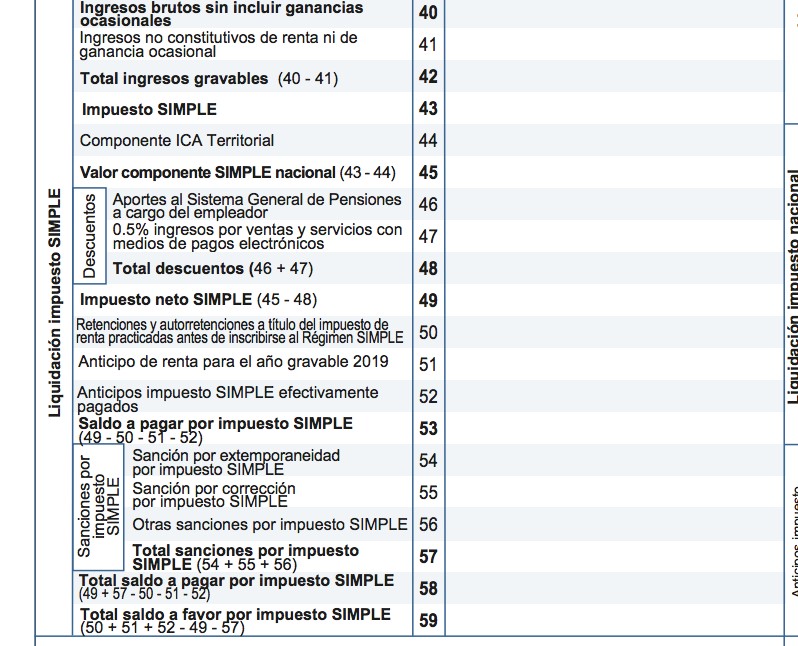

Es importante destacar, tal como lo hemos explicado en anteriores editoriales, que en el renglón 51 del nuevo formulario 260 (cumpliendo con lo que decía el numeral 5.2 del artículo 1.5.8.3.11 del DUT 1625 de 2016, creado con el decreto 1468 de agosto de 2019) sí se podrá imputar el «anticipo a impuesto de renta régimen ordinario año gravable 2019» que se hubiera liquidado en el formulario 110 o 210 del año gravable 2018.

Por tanto, si con el arrastre de dicho «anticipo de renta régimen ordinario» se forma un gran saldo a favor en el renglón 59 del formulario 260, eso implicaría que los otros anticipos bimestrales que ya se habían pagado durante 2019 con el formulario 2593 automáticamente se convertirán en un «pago en exceso» que tendrán que pedir en devolución (o quizás usarlos para hacer compensaciones con los “saldos a pagar” que les pueda arrojar el impuesto de ganancia ocasional que se liquidará entre los renglones 60 al 75 del mismo formulario 260), lo cual deja al descubierto un serio defecto sobre la forma en que fue diseñado el nuevo régimen simple.

Adicionalmente, el saldo a favor que se forme en el renglón 59 del formulario 260 es un valor que sí puede ser arrastrado a los formularios 2593 de anticipos bimestrales del año 2020, pues así lo dispuso el artículo 910 del ET y el numeral 2.3 del artículo 1.5.8.3.7 del DUT 1625 de 2016 (creado con el Decreto 1468 de agosto de 2019 y ratificado con el Decreto 1091 de agosto 3 de 2020).

“la Dian diseñó mal el formulario 2593 de anticipos bimestrales de 2020, pues no incluyó un renglón para arrastrar dicho saldo a favor del formulario 260 del año gravable 2019”

Sin embargo, y tal como lo mencionamos en un editorial de abril de 2020, la Dian diseñó mal el formulario 2593 de anticipos bimestrales de 2020, pues no incluyó un renglón para arrastrar dicho saldo a favor del formulario 260 del año gravable 2019.

Por tanto, lo único que se podía hacer con el saldo a favor del renglón 59 del formulario 260 de año gravable 2019 era arrastrarlo hasta el formulario 260 del año gravable 2020 (ver numeral 5.3 del artículo 1.5.8.3.11 del DUT 1625 de 2016).

Por lo anterior, el 28 de agosto de 2020 la Dian publicó otro proyecto de resolución justamente para anunciar que modificará el formulario 2593 del año 2020 (sin importar que el de los primeros bimestres ya está presentando), y lo hará para incluirle el renglón 50 donde se podrá imputar el «saldo a favor de la declaración anual 2019». Al respecto, en el instructivo de lo que sería ese nuevo renglón 50 del formulario 2593 de 2020 se lee lo siguiente:

“50. Saldo a favor por impuesto SIMPLE declaración año anterior: en atención con el artículo 910 del E.T. el servicio informático registrará en forma automática como saldo a favor, el valor de la casilla 59 (Total saldo a favor del impuesto SIMPLE) de la declaración anual consolidada del año anterior”.

El proyecto de resolución para modificar el formulario 2593 de 2020 no aclara entonces a cuál de los formularios se hará esa imputación automática, y como a estas fechas ya están presentados los primeros 4 formularios bimestrales de 2020, lo que se puede entender es que por lo menos se podrá arrastrar al formulario del quinto (5) bimestre.

“en el diseño que se le dará al formulario 260 se comprueba que el contribuyente no podrá afectar la base de su impuesto SIMPLE con valores por “devoluciones en ventas””

Por otra parte, en el diseño que se le dará al formulario 260 se comprueba que el contribuyente no podrá afectar la base de su impuesto SIMPLE con valores por “devoluciones en ventas” (algo que es muy grave y que tampoco se pudo hacer en los formularios 2593 de anticipos bimestrales presentados a lo largo del año 2019).

Así mismo sorprende comprobar que, si la sección del impuesto SIMPLE (renglones 40 al 59) arroja saldo a pagar, pero la sección del impuesto de ganancia ocasional (renglones 60 al 75) arroja saldo a favor, en ese caso no se permitirían mezclar esos dos grandes saldos para formar un solo valor neto.

Por tanto, el “saldo a pagar” del impuesto SIMPLE se pagaría con los anticipos realizados a lo largo del año en los formularios 2593, pero el saldo a favor del impuesto de ganancia ocasional se tendría que pedir en devolución o arrastrarlo al siguiente año. Insólito, pues son dos tributos que le pertenecen a la misma Dian.

Por último, como la Dian pretende dividir en tres secciones el formulario 260 (una para el impuesto SIMPLE, otra para el impuesto de ganancia ocasional y otra para el INC de bares y restaurantes), lo que llama mucho la atención es que también quiera tener adicionalmente nueve renglones independientes para liquidar sanciones de extemporaneidad, de corrección o de otro tipo (ver renglones 54 al 56 para el impuesto SIMPLE, 70 al 72 para el impuesto de ganancia ocasional y 81 al 83 para el INC).

Eso no se había visto nunca en otros formularios. Puede entenderse que la sección del impuesto SIMPLE tenga por aparte sus renglones para liquidar sanciones (pues en los años donde dicho impuesto sí incluya valores a favor de los municipios por concepto del ICA al municipio también le correspondería una parte de la sanción). Sin embargo, no se entiende por qué quiere tener renglones de sanciones independientes para el impuesto de ganancia ocasional y del INC si esos dos impuestos solo le pertenecen a la Dian.

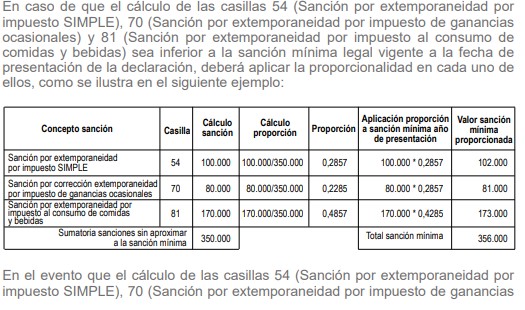

Además, por pretender tener tres cálculos de sanciones en tres secciones diferentes, lo que se dice, por ejemplo, en el instructivo de los renglones 54, 70 y 81, es que, si llega a suceder que la suma de esos tres renglones arroja inicialmente una sanción de extemporaneidad que esté por debajo de la sanción mínima (10 UVT), en tal caso el declarante tendría la tarea de prorratear el valor inicial de dichas sanciones de extemporaneidad de tal forma que se obtengan unos porcentajes especiales con los que cada una de esas sanciones se pueda elevar hasta el monto necesario para que, al volver a sumar las tres sanciones de extemporaneidad, se obtenga el valor de una sanción mínima. Algo nunca visto (ver la captura de pantalla del instructivo para el renglón 54).

No hay comentarios:

Publicar un comentario