Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas. Si detecta algún error, por favor avísenos haciendo click en “Reportar un error” (más abajo en esta misma página). Mil gracias.

Las instrucciones del formulario 210 diseñado para las declaraciones de 2017 y 2018 indican erradamente que los dividendos recibidos del exterior, sin importar a qué año correspondan, tributan con la tarifa del artículo 242 del ET; esta en realidad solo aplica para dividendos de 2017 y siguientes.

Los artículos 242 y 246-1 del ET, los cuales fueron creados con los artículos 6 y 9 de la Ley 1819 de 2016, contienen unas tarifas especiales de tributación que las personas naturales residentes tendrán que aplicarle a sus ingresos por dividendos (gravados y no gravados) recibidos tanto de sociedades nacionales como de sociedades del exterior, pero solo cuando dichos dividendos pertenezcan a los ejercicios 2017 y siguientes.

Lo anterior significa que si una persona natural residente llega a recibir dividendos de un ejercicio 2016 o anterior, y sin importar si los mismos le fueron entregados por una sociedad nacional o una sociedad del exterior, solo la parte gravada de tales dividendos tendría que tributar con la tabla especial que se estableció en el artículo 1.2.1.10.3 del DUT 1625 de octubre de 2016 (artículo que fue agregado con el artículo 1 del Decreto 2250 de diciembre 29 de 2017).

Instrucción equivocada de la Dian para el reporte de los dividendos obtenidos en el exterior

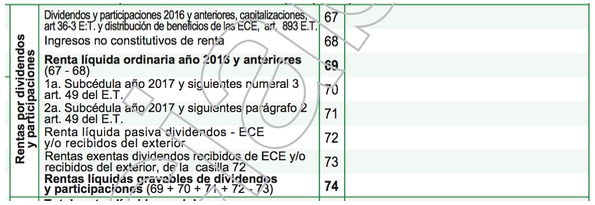

Teniendo claro lo anterior, es importante destacar que en el instructivo de los renglones 72 a 74 y 85 para el formulario 210 de años gravables 2017 y 2018 la Dian ha insinuado equivocadamente que los dividendos recibidos de las sociedades del exterior, sin importar a qué año correspondan, solo se reportarían en el renglón 72. Posteriormente, su parte exenta (si fueron obtenidos en países de la CAN) se restaría en la parte 73, de forma que la parte gravada quedaría reflejada en el renglón 74, y al mismo se le aplicarían las tarifas especiales del inciso segundo del artículo 242 del ET, produciendo el impuesto que quedaría reflejado en el renglón 85 (ver la siguiente captura de pantalla):

Al respecto, es necesario destacar que cuando se reciban dividendos del exterior, en realidad es necesario distinguir si los mismos eran de un ejercicio 2016 o anteriores, o de los ejercicios 2017 y siguientes, y en tal caso se debe hacer caso omiso de la instrucción de la Dian, pues la verdadera manera de reflejar dichos dividendos dentro de la cédula de dividendos sería la siguiente:

“Si los dividendos que se recibieron de una sociedad del exterior pertenecen a los ejercicios 2016 o anteriores, los mismos deben ir al renglón 67”

a. Si los dividendos que se recibieron de una sociedad del exterior pertenecen a los ejercicios 2016 o anteriores, los mismos deben ir al renglón 67. Y si fueron recibidos de sociedades ubicadas en países de la CAN, entonces el valor de los mismos se tendría que restar en el renglón 68 – Ingreso no gravado, pues la Dian no le diseñó un renglón de “renta exenta” a la primera subcédula de la cédula de dividendos (es decir, la subcédula en la que se reportan dividendos de los ejercicios 2016 y anteriores). De esa forma, la parte gravada quedará reflejada en el renglón 69, y a dicho renglón se le aplicará la tabla del artículo 1.2.1.10.3 del DUT 1625 de 2016, produciendo un impuesto que quedará reflejado en el renglón 83 del formulario 210.

b. Si los dividendos que se recibieron de una sociedad del exterior pertenecen a los ejercicios 2017 y siguientes, deben ir al renglón 72. Y si fueron recibidos de sociedades ubicadas en países de la CAN, entonces el valor de los mismos se tendría que restar en el renglón 73 – Renta exenta. De esa forma, la parte gravada quedará reflejada en el renglón 74, y a dicho renglón se le aplicará la tarifa del inciso segundo del artículo 242 del ET, produciendo un impuesto que quedará reflejado en el renglón 84 del formulario 210.

c. Adicionalmente, sin importar de qué forma terminen tributando los dividendos recibidos de sociedades del exterior, es importante tener presente que el impuesto que se calcule en Colombia sobre estos se podrá disminuir posteriormente con el respectivo “descuento tributario” (ver renglón 89), correspondiente al valor del impuesto que tales dividendos hayan pagado en cabeza de la sociedad del exterior, y siguiendo las instrucciones especiales del artículo 254 del ET.

Nota: para acceder a cuatro archivos especiales en Excel que facilitan la elaboración de la declaración de renta año gravable 2018 de todo tipo de personas naturales, sean residentes o no, obligadas o no a llevar contabilidad; y para acceder igualmente a archivos especiales en Excel que permiten hacer las simulaciones de lo que se tributaria a partir del año gravable 2019 en el régimen ordinario versus el régimen simple, puede adquirir el seminario en línea de 6 horas grabado en junio 11 de 2019 por el Dr. Diego Guevara, investigador de Actualícese, titulado: “Guía para preparar y presentar declaraciones de renta año gravable 2018 de personas naturales con sus formatos 2516 y 2517”.

https://actualicese.com/dividendos-recibidos-desde-el-exterior-y-su-inclusion-en-la-cedula-de-dividendos/?referer=email&campana=20190801&accion=click&utm_source=act_boletindiario&utm_medium=act_email&utm_campaign=act_boletincontenidos&utm_content=20190801_revisoria&MD5=27e45d0767d6a6bc7439dc1bc00c605a

No hay comentarios:

Publicar un comentario