El impuesto diferido debe reflejar las consecuencias fiscales futuras de hechos económicos reconocidos. Esta partida debe revisarse y ajustarse al cierre de cada período, con cargo a resultados o a patrimonio, dependiendo del origen de la diferencia temporaria que dé lugar a esta.

El impuesto diferido debe medirse a cada fecha de cierre, teniendo en cuenta las disposiciones del párrafo 29.27 del Estándar para Pymes (anexo técnico compilatorio 2, incluido por el Decreto 2483 de 2018 al DUR 2420 de 2015). El procedimiento adecuado para el ajuste de este impuesto es calcularlo a la fecha de cierre, teniendo en cuenta los valores contables y fiscales, y luego comparar este impuesto resultante con el presentado en el año anterior, ajustando cualquier diferencia con efecto en los resultados del período o el patrimonio, dependiendo de la partida que haya generado la diferencia temporaria.

Bases contables y fiscales

Las bases contables son los valores asignados a los activos y pasivos, teniendo en cuenta los requerimientos de las Normas de Información Financiera a una fecha de corte determinada. Estas no deben verse afectadas por cambios en las disposiciones fiscales, pues estas últimas no tienen injerencia sobre las políticas contables.

Las bases fiscales, por su parte, deben medirse teniendo en cuenta los requerimientos contenidos en el estatuto tributario, incluyendo todas las reformas que hayan sido expedidas y que tengan vigencia a la fecha de cierre de los estados financieros.

Tarifa para medir el impuesto diferido

“el impuesto diferido debe medirse teniendo en cuenta la tasa de tributación que se encuentre vigente a la fecha de corte de los estados financieros”

El párrafo 29.27 del Estándar para Pymes establece que el impuesto diferido debe medirse teniendo en cuenta la tasa de tributación que se encuentre vigente a la fecha de corte de los estados financieros. Si esta tasa está siendo revisada (por ejemplo si se prevé que habrá una próxima reforma tributaria), la entidad solo utilizará la o las que estén en revisión si tiene una alta expectativa de que lleguen a ser aprobadas.

En el caso colombiano, la fecha de cierre fiscal obligatoria para todas las entidades es el 31 de diciembre. Esta fecha ha sido adoptada también por la legislación comercial y cooperativa para tal efecto, por lo cual en el cálculo del impuesto diferido es necesario utilizar la tarifa que se encuentre vigente al cierre de cada año.

Cálculo del impuesto diferido

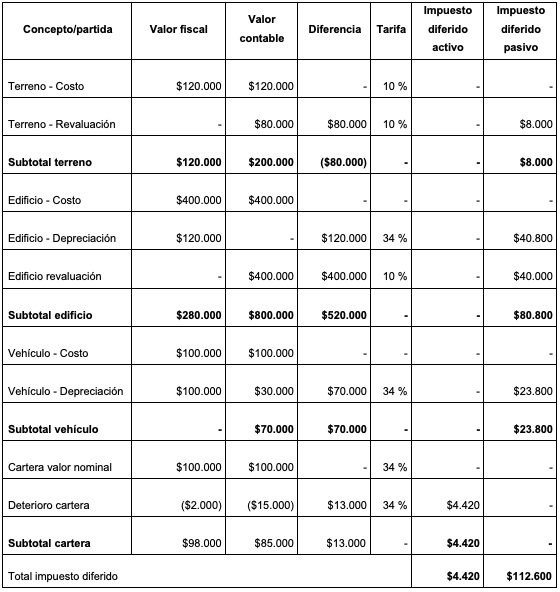

Suponga que el impuesto diferido al cierre del 2017 se presentó con las siguientes cifras:

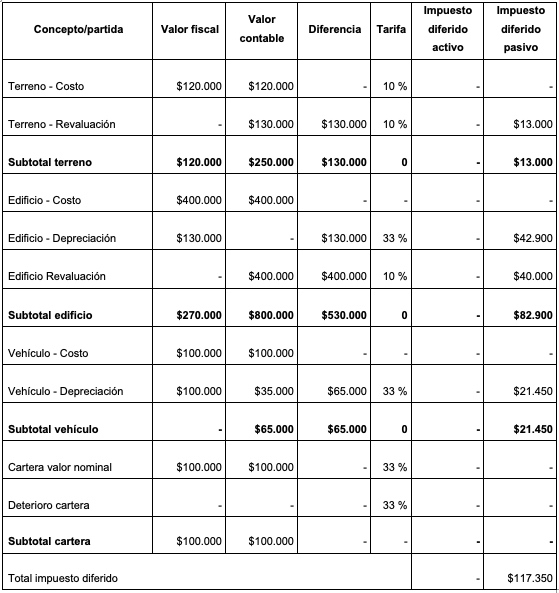

Al cierre del 2018, la entidad vuelve a calcular el impuesto diferido para todas las diferencias temporarias que se presenten a esa fecha de cierre. Suponga que los resultados fueron los siguientes:

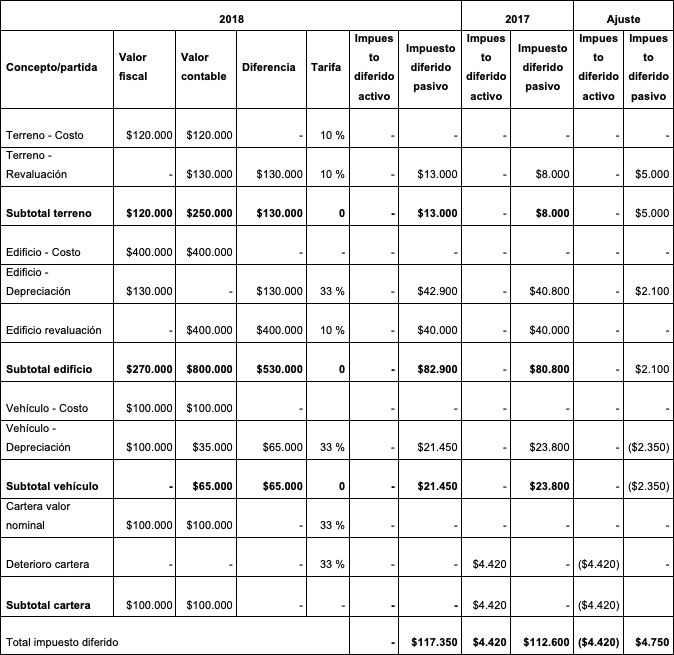

Con estos resultados, la entidad procede a comparar los importes del año que está cerrando (2018) con los del año anterior, así:

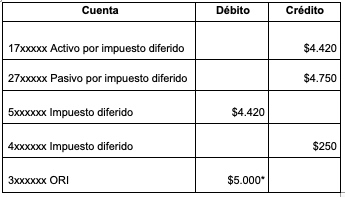

Una vez elaborado el trabajo anterior, la entidad procede a contabilizar el ajuste al importe del impuesto diferido, así:

*Los $5.000 de revaluación que incrementaron el pasivo por impuesto diferido se reconocen en el ORI, las demás partidas de impuesto diferido afectan los resultados.

https://actualicese.com/actualidad/2019/01/17/ajuste-al-impuesto-diferido-en-el-cierre-contable/?referer=email&campana=20190117&accion=click&utm_source=boletin&utm_medium=email&utm_campaign=20190117&MD5=415e8678af580f50598f653f78613c8d

No hay comentarios:

Publicar un comentario