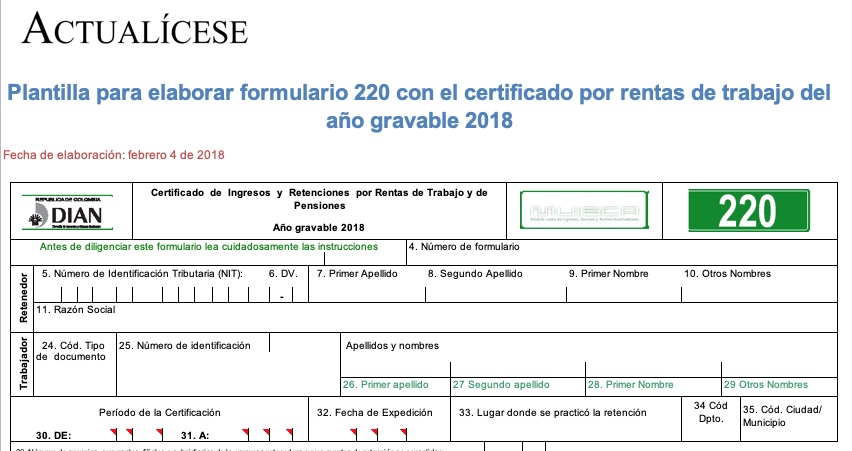

Mediante el artículo 3 de su Resolución 000004 de enero 15 de 2019, la Dian prescribió el formulario 220 que todos los empleadores (personas naturales y jurídicas) deberán expedir a más tardar el 29 de marzo de 2019 para certificar los pagos por rentas de trabajo del año gravable 2018.

En relación con este tema, es importante destacar que los artículos 378 y 379 del Estatuto Tributario –ET– (que no fueron modificados con la Ley 1943 de 2018), al igual que el numeral 1 del artículo 1.6.1.13.2.40 del DUT 1625 de octubre 11 de 2016 (luego de ser sustituido con el artículo 1 del Decreto 2442 de diciembre 27 de 2018), indican que la certificación de ingresos y retenciones contenido en el formulario 220 solo debe expedirse a las personas naturales asalariadas. Sin embargo, la Dian ha decidido desconocer dichas normas superiores y ha dispuesto que el formulario 220 para el año gravable 2018 también se utilice para certificar los pagos o abonos en cuenta realizados a las personas naturales residentes que hayan percibido durante el 2018, rentas de trabajo no laborales (honorarios, comisiones, servicios, emolumentos), y a las cuales se les haya practicado retención en la fuente con la tabla del artículo 383 del ET. En todo caso, si un agente de retención decide expedir el formulario 220 solamente a sus asalariados y expide otros certificados tradicionales sencillos de retención a aquellas personas a las que les pagó y/o abono rentas de trabajo no laborales (sin importar si la retención se las practicó con la tabla del artículo 383 del ET o con las tarifas tradicionales), la Dian no podría imponerles ningún tipo de sanción.

Se advierte además que los valores que se certifiquen en el formulario 220 por el año gravable 2018 al final serían los mismos que también se incluirán en el formato 2276 versión 2 para el reporte de exógena año gravable 2018 (ver artículo 36 de la Resolución 000060 de octubre 30 de 2017, modificado con el artículo 11 de la Resolución 000045 de agosto 22 de 2018).

Además, se debe tener presente que los artículos 378 a 380 del ET y el fallo del Consejo de Estado de febrero de 2003 para el expediente 12859 indican que el certificado de ingresos y retenciones contenido en el formulario 220 siempre se debe expedir sin que el asalariado lo deba solicitar primero, pues equivale al documento que reemplazará su declaración de renta cuando el contribuyente no quede obligado a declarar o tampoco quiera hacerlo voluntariamente; caso en el cual tendrá que conservar su formulario 220 durante 5 años.

En el artículo 3 de la Resolución 000002 de enero 15 de 2018 se estableció lo siguiente: "El certificado de ingresos y retenciones a que se refiere este artículo podrá ser producido por las diferentes casas impresoras o diseñado por los agentes retenedores para ser expedido por computador, siempre y cuando se conserve la distribución y el contenido de la información exigida".

Pero es extraño que esta parte de la norma no haya incluido la frase que sí se incluía en las resoluciones similares de años anteriores y que en relación con la elaboración del formulario 220 decía: "Este certificado deberá expedirse en original y dos (2) copias para el interesado y una (1) copia para el agente retenedor". Por lo tanto, si la norma del artículo 3 de la Resolución 000004 de 2019 no incluyó esta frase, quizá se debió a un error de omisión de la Dian, pero lo más sensato es que el formulario 220 para año gravable 2018 también se expida en original y la misma cantidad de copias con que se hizo hasta el año gravable 2012. La no entrega oportuna de este certificado se sanciona conforme a lo indicado en el artículo 667 del ET (modificado con el artículo 292 de la Ley 1819 de 2016). Al respecto, es importante destacar que en caso de que la Dian tenga que imponer dicha sanción, el agente de retención en todo caso sí se podrá beneficiar de la reducción de sanciones que contempla el artículo 640 del ET (modificado con el artículo 282 de la Ley 1819), reducción que sí se puede acumular junto con la reducción que contempla el mismo artículo 667 (ver el Concepto Dian 14116 de julio de 2017).

En la presente herramienta se reproduce el mismo texto del formulario 220 que fue publicado en el diario oficial. Quienes lo deseen utilizar como plantilla podrán diligenciarlo y luego imprimirlo en original y dos copias si es que su software contable no les permite hacerlo directamente y no desean tampoco ir a conseguirlo gratuitamente en las sedes de la Dian. Para el diligenciamiento del mismo, es importante consultar las instrucciones que trae el formulario.

https://actualicese.com/modelos-y-formatos/formulario-220-certificado-por-rentas-de-trabajo-ano-gravable-2018/?referer=email&campana=20190212&accion=click&utm_source=boletin&utm_medium=email&utm_campaign=20190212&MD5=415e8678af580f50598f653f78613c8d

No hay comentarios:

Publicar un comentario