El estado de cambios en el patrimonio explica cómo ha cambiado la composición patrimonial de una entidad.

La emisión de acciones o la distribución de utilidades son algunas de las causas de los cambios en el patrimonio.

En este análisis explicamos la estructura y forma de elaboración de este informe.

En el estado de cambios en el patrimonio debe explicar las causas de las variaciones que hayan sufrido las cuentas patrimoniales de una entidad de un período a otro.

Las variaciones en el patrimonio pueden deberse a diversos motivos, entre los que podemos mencionar los siguientes:

- Movimientos en el capital social de la entidad.

- Cambios en las partidas del otro resultado integral.

- Distribuciones de utilidades.

Entonces, suponga que una entidad tenía un capital social de $800.000.000 al 31 de diciembre de 2018, y de $1.000.000.000 al 31 de diciembre de 2019. Un usuario que lea el estado de cambios en el patrimonio podría comprender que la variación de $200.000.000 se debe, por ejemplo, a una emisión de acciones.

¿Qué información debe incluirse en el estado de cambios en el patrimonio?

La sección 6 del Estándar para Pymes explica la estructura que debe seguirse para elaborar este informe.

Según el párrafo 6.3 del Estándar para Pymes, el estado de cambios en el patrimonio debe incluir la siguiente información:

La sección 6 del Estándar para Pymes explica la estructura que debe seguirse para elaborar este informe.

Según el párrafo 6.3 del Estándar para Pymes, el estado de cambios en el patrimonio debe incluir la siguiente información:

- Los efectos retroactivos de los cambios en las políticas contables y la corrección de errores, que se realizan de acuerdo con los lineamientos de la sección 10 del mismo Estándar.

- El resultado integral total, presentando de forma separada los resultados de los controladores y de los no controladores, en caso de que la entidad esté obligada a consolidar estados financieros.

- Una conciliación entre los importes iniciales y al final del período de:

- El resultado del período.

- Las partidas del otro resultado integral, es decir, las siguientes:

- Las transacciones relacionadas con el capital, tales como emisión de acciones, readquisición, prima en colocación, entre otras.

- Los movimientos sobre las utilidades acumuladas y las reservas.

- Los cambios en las participaciones de la propiedad en subsidiarias.

Frente a lo anterior, debe tenerse en cuenta que no todas las entidades del grupo 2 presentan la totalidad de las partidas mencionadas, en especial las relacionadas con el otro resultado integral, por lo cual en la mayoría de las pymes la presentación de este informe resulta más sencilla.

No todas las entidades deben presentar este informe

La anotación anterior nos lleva a dar la siguiente explicación:

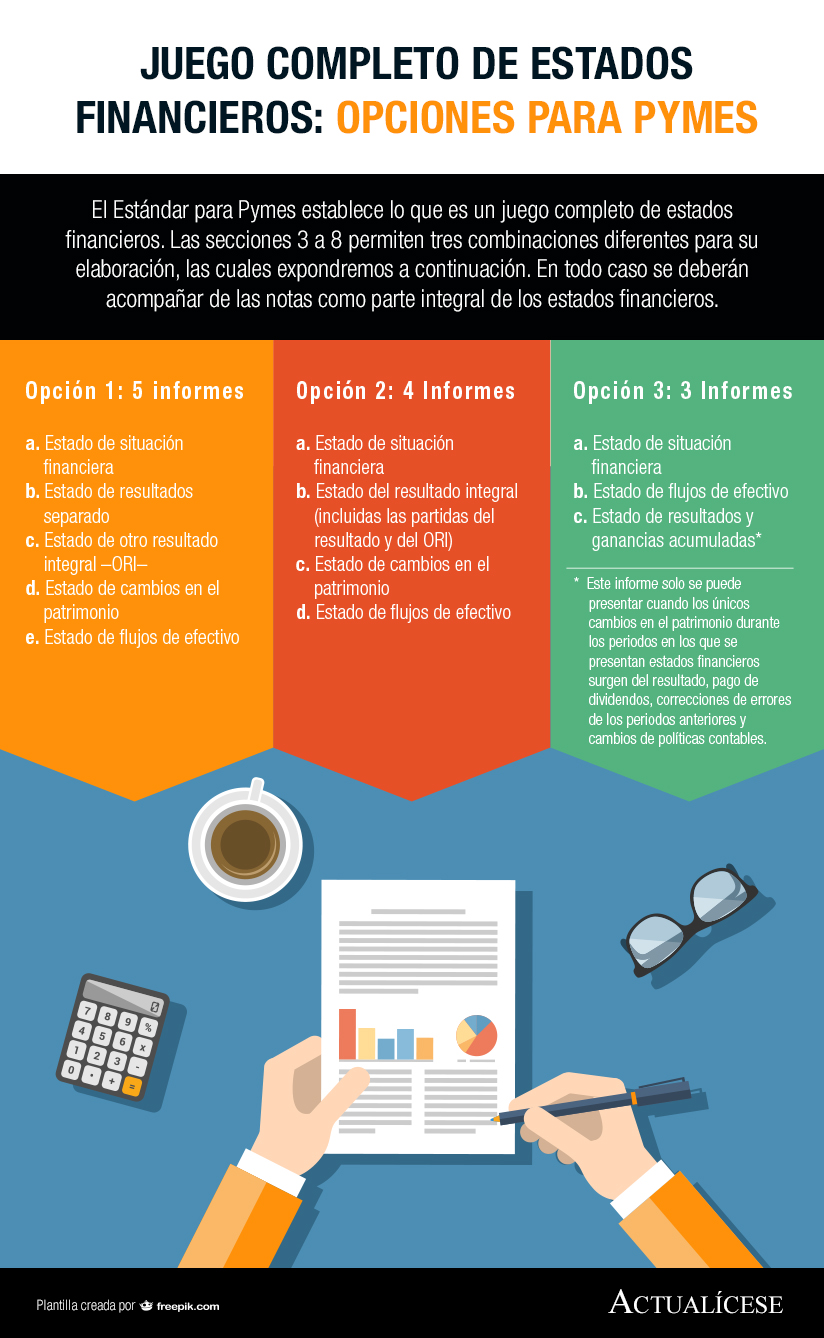

El Estándar para Pymes les permite a las entidades presentar tres opciones distintas de juegos de estados financieros, a saber:

La opción 3 indica que una entidad puede omitir la realización del estado de resultados y del estado de cambios en el patrimonio cuando los únicos cambios en su patrimonio hayan surgido de:

La anotación anterior nos lleva a dar la siguiente explicación:

El Estándar para Pymes les permite a las entidades presentar tres opciones distintas de juegos de estados financieros, a saber:

La opción 3 indica que una entidad puede omitir la realización del estado de resultados y del estado de cambios en el patrimonio cuando los únicos cambios en su patrimonio hayan surgido de:

- Resultados.

- Pago de dividendos.

- Correcciones de errores de los períodos.

- Cambios en las políticas contables.

En su lugar, la entidad puede elaborar un solo informe, denominado “estado de resultados y ganancias acumuladas”. Consulta nuestro editorial ¿Cuándo debe presentarse el estado de resultados y ganancias acumuladas?, para conocer la estructura y forma de realizar este estado financiero resumido.

Si una entidad no cumple con estas condiciones, deberá presentar el estado de cambios en el patrimonio. Esto no será un problema si asistes a nuestra capacitación Cierre contable y fiscal del 2019, en la que desarrollaremos un ejemplo práctico sobre la elaboración de este importante informe. ¡No te la pierdas!

Estructura del estado de cambios en el patrimonio

Para entender la presentación del estado de cambios en el patrimonio, supongamos que la entidad “XYZ” tiene un patrimonio con la siguiente composición:

| Patrimonio | 2019 | 2018 (reexpresadas) |

| Capital suscrito y pagado | $800.000 | $800.000 |

| Prima en emisión de acciones | $600.000 | $500.000 |

| Reserva legal | $146.000 | $120.000 |

| Otras reservas | $25.000 | $35.000 |

| Otros resultados integrales | $170.000 | $70.000 |

| Conversión de negocios en moneda extranjera | $100.000 | $120.000 |

| Utilidad (pérdida) en operaciones de cobertura | $70.000 | -$50.000 |

| Resultados acumulados | $314.000 | $480.000 |

| Resultado del ejercicio | $350.000 | $260.000 |

| Total patrimonio | $2.405.000 | $2.265.000 |

- En 2019, luego de aprobar los estados financieros del ejercicio de ese año, la entidad descubrió un error que sobrevaloró las utilidades acumuladas en $10.000. Por esa razón las cifras de 2018 se presentan reexpresadas en el estado de situación financiera de la entidad.

- Durante 2019, la entidad realizó una emisión de 1.000 acciones con un valor a la par de $30 y una prima de $70 por cada acción.

- El 31 de marzo de 2019, la asamblea de accionistas de la entidad realizó la siguiente distribución de utilidades:

$26.000 para las reservas legales.

- La entidad utilizó $10.000 de otras reservas para realizar la adquisición de una maquinaría.

- La entidad no está obligada a consolidar estados financieros.

Considerando la información anterior, el estado de cambios en el patrimonio de la entidad tendría la siguiente presentación:

Entidad “XYZ”

Estado de cambios en el patrimonio

Al 31 de diciembre de 2019

Cifras en miles de pesos

| ||||||

| Capital suscrito y pagado (A) | Prima en emisión de acciones (B) | Reservas (C) | Otros resultados integrales (D) | Utilidad (pérdida) acumulada (E) | Total patrimonio (F) | |

| Saldo al 31 de diciembre de 2018 | $800.000 | $500.000 | $155.000 | $70.000 | $750.000 | $2.275.000 |

| Corrección de errores de un período anterior | -$10.000 | -$10.000 | ||||

| Saldo reexpresado al 31 de diciembre de 2018 | $800.000 | $500.000 | $155.000 | $70.000 | $740.000 | $2.265.000 |

| Resultado integral del año | $- | $- | $- | $100.000 | $350.000 | $450.000 |

| Resultado del ejercicio | $350.000 | $350.000 | ||||

| Conversión de negocios en moneda extranjera | -$20.000 | -$20.000 | ||||

| Utilidad (pérdida) en operaciones de cobertura | $120.000 | $120.000 | ||||

| $- | ||||||

| Apropiación de la reserva legal | $26.000 | -$26.000 | $- | |||

| Liberación de otras reservas | -$10.000 | -$10.000 | ||||

| Dividendos decretados | -$400.000 | -$400.000 | ||||

| Emisión de acciones | $30.000 | $70.000 | $100.000 | |||

| $- | ||||||

| Saldo al 31 de diciembre de 2019 | $830.000 | $570.000 | $171.000 | $170.000 | $664.000 | $2.405.000 |

(C): la entidad apropió de sus resultados $26.000 para las reservas legales. En el estado de cambios en el patrimonio este movimiento se refleja en el traslado de la cuenta de resultados a la de reservas. A la vez, la entidad acordó liberar $10.000 para la adquisición de maquinaría, movimiento que se refleja como una disminución de la cuenta de “otras reservas”.

(D): los otros resultados integrales por conversión de negocios en moneda extranjera y por operaciones de cobertura tuvieron una variación de $20.000 y $120.000 respectivamente.

(E): las variaciones corresponden a la utilidad obtenida por el resultado del ejercicio 2019, que es de $350.000, además de la disminución de $400.000 producto de las utilidades decretadas el 31 de marzo de 2019 (las cuales debieron trasladarse a la cuenta de dividendos por pagar), y la apropiación para las reservas legales por $26.000.

https://actualicese.com/como-se-debe-elaborar-el-estado-de-cambios-en-el-patrimonio-bajo-normas-internacionales/?referer=email&campana=20200212&accion=click&utm_source=act_boletindiario&utm_medium=act_email&utm_campaign=20200212&MD5=415e8678af580f50598f653f78613c8d

No hay comentarios:

Publicar un comentario