Información exógena o medios magnéticos es el conjunto de datos que los contribuyentes reportan a la Dian.

Encuentre aquí un completo recorrido por definiciones, plazos de presentación, obligados a reportar, normativa relacionada y todo lo que necesita saber para presentar la exógena del año 2019.

Esta información debe ser presentada en formato XML y, para hacerlo, se usa un prevalidador.

El prevalidador es una herramienta en Excel que facilita el registro de los datos solicitados por la Dian, permitiendo convertir los archivos en un formato XML que cumple con las especificaciones técnicas exigidas.

Formato XML: es un archivo plano que facilita el envío, la recepción y el análisis de la información. Por ejemplo:

¿Qué son los medios magnéticos?

A partir del año 2005 y después de la implementación del Muisca (Modelo Único de Ingreso, Servicio y Control Automatizado), el Gobierno nacional solicita información contable y tributaria a entidades públicas y privadas, la cual debía ser entregada a la Dian en un medio magnético; inicialmente, un CD.

Luego, la información solicitada pasó de entregarse en un CD a entregarse en una memoria USB para ser descargada en los servidores de la Dian.

Posteriormente, y tal como se hace ahora, la información se envía por medio del portal de la Dian.

Por lo tanto, cuando hablamos de información en medios magnéticos estamos hablando de la información exógena solicitada por la Dian, pero haciendo alusión a la forma como se entregaba en sus inicios.

¿Cómo se presenta la información exógena año gravable 2019?

Por medio de la Resolución 011004 del 29 de octubre de 2018, la Dian estableció las instrucciones para la presentación de la información exógena correspondiente al año gravable 2019.

Esta resolución contiene las instrucciones sobre:

Obligados a presentar información exógena 2019.

Condiciones de los formatos de la información exógena 2019.

Conceptos que se deben reportar en la información exógena 2019.

La Resolución 011004 del 29 de octubre de 2018 fue modificada recientemente por la Resolución 000008 de enero 31 de 2020.

Deber tener en cuenta que por medio de la Resolución 000070 de octubre 28 de 2019, la Dian solicitó la exógena del año gravable 2020, indicando el contenido del reporte, las características técnicas para su presentación, así como los plazos dispuestos para tal requerimiento.

¿Quiénes están obligados a presentar información exógena para el año gravable 2019?

El artículo primero de la Resolución 011004 del 29 de octubre de 2018 establece los contribuyentes que deben reportar información exógena por el año gravable 2019. Son los siguientes.

Personas naturales obligadas a presentar la información exógena por el año gravable 2019

Las personas naturales y sus asimiladas que en el año gravable 2017 hayan obtenido ingresos brutos superiores a quinientos millones de pesos ($500.000.000), y que en el año gravable 2019 la suma de sus ingresos brutos obtenidos por rentas de capital y/o rentas no laborales superen los cien millones de pesos ($100.000.000).

Personas jurídicas obligadas a presentar la información exógena por el año gravable 2019

Las personas jurídicas y sus asimiladas y demás entidades públicas y privadas obligadas a presentar declaración del impuesto sobre la renta y complementarios o de ingresos y patrimonio, que en el año gravable 2017 hayan obtenido ingresos brutos superiores a cien millones de pesos ($100.000.000).

¿Qué otras entidades deben reportar información exógena?

Las entidades públicas o privadas que celebren convenios de cooperación y asistencia técnica para el apoyo y ejecución de sus programas o proyectos con organismos internacionales.

Las entidades vigiladas por la Superintendencia Financiera de Colombia, las cooperativas de ahorro y crédito, los organismos cooperativos de grado superior, las instituciones auxiliares del cooperativismo, las cooperativas multiactivas e integrales y los fondos de empleados que realicen actividades financieras.

Las bolsas de valores y los comisionistas de bolsa.

Las personas naturales y sus asimiladas que perciban rentas de capital y rentas no laborales, las personas jurídicas y sus asimiladas, entidades públicas y privadas, y demás obligados a practicar retenciones y autorretenciones en la fuente a título del impuesto sobre la renta, impuesto sobre las ventas (IVA) y timbre, durante el año gravable 2019.

Las personas o entidades que celebren contratos de colaboración tales como consorcios, uniones temporales, contratos de mandato, administración delegada, contratos de exploración y explotación de hidrocarburos, gases y minerales, joint venture, cuentas en participación y convenios de cooperación con entidades públicas.

Los entes públicos a nivel nacional y territorial del orden central y descentralizado, contemplados en el artículo 22 del Estatuto Tributario, no obligados a presentar declaración de ingresos y patrimonio.

Los secretarios generales o quienes hagan sus veces de los órganos que financien gastos con recursos del tesoro nacional.

Los grupos económicos y/o empresariales.

Las cámaras de comercio.

La Registraduría Nacional del Estado Civil.

Los notarios con relación a las operaciones realizadas durante el ejercicio de sus funciones.

Las personas o entidades que elaboren facturas de venta o documentos equivalentes.

Las alcaldías, los distritos y las gobernaciones.

Autoridades catastrales

Los responsables del impuesto nacional al carbono

Una persona natural que actúa como agente de retención, ¿debe presentar información exógena?

Diego Guevara te responde:

¿Los contribuyentes del régimen simple deben reportar exógena 2019?

Los contribuyentes inscritos por el año gravable 2019 en el régimen simple deben reportar el formato 1004, con relación al descuento tributario por aportes al sistema general de pensiones a cargo del empleador, el cual deberá ser registrado con el concepto 8328.

¿Qué información se debe reportar?

1. Personas naturales y jurídicas:

Información de socios, accionistas, comuneros, cooperados y/o asociados

Información de pagos y retenciones en la fuente practicadas

Retenciones en la fuente que le practicaron

Ingresos recibidos en el año

Impuesto a las ventas descontable o generado, e impuesto al consumo

Saldo de los pasivos a 31 de diciembre

Deudores de créditos activos a 31 de diciembre

ingresos recibidos para terceros

Descuentos tributarios e ingresos no constitutivos de renta ni ganancia ocasional

Información de las declaraciones tributarias

Información sobre descuentos tributarios e ingresos no constitutivos de renta ni ganancia ocasional

2. Entidades vigiladas por la Superfinanciera

3. Bolsas de valores:

A las bolsas de valores se les solicita que suministren la información correspondiente a:

Apellidos y nombres o razón social y NIT de cada uno de los comisionistas de bolsa inscritos.

Valor acumulado de las transacciones realizadas en la bolsa por el respectivo comisionista, durante el año gravable inmediatamente anterior.

4. Cámaras de comercio:

Las cámaras de comercio deben reportar las sociedades creadas o liquidadas durante el año inmediatamente anterior, indicando la identificación de socios o accionistas y el capital aportado por cada uno de ellos.

5. Registraduría:

La registraduría tiene el deber de reportar la información de las cédulas correspondientes a personas fallecidas.

6. Notarías:

A las notarías les corresponde enviar la información de los apellidos y nombres o razón social y NIT de cada una de las personas o entidades que durante el año inmediatamente anterior efectuaron, en la respectiva notaría, las enajenaciones de bienes o derechos

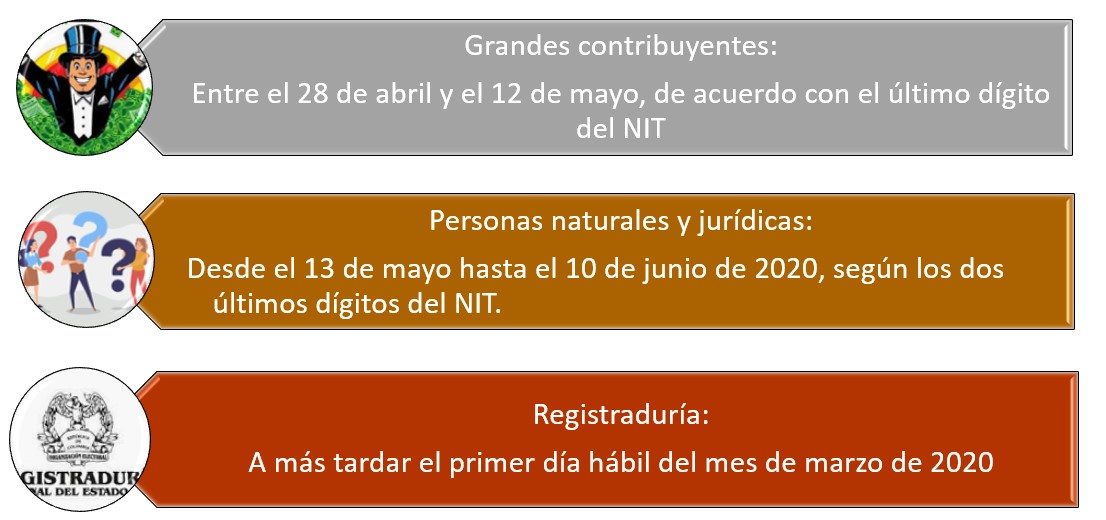

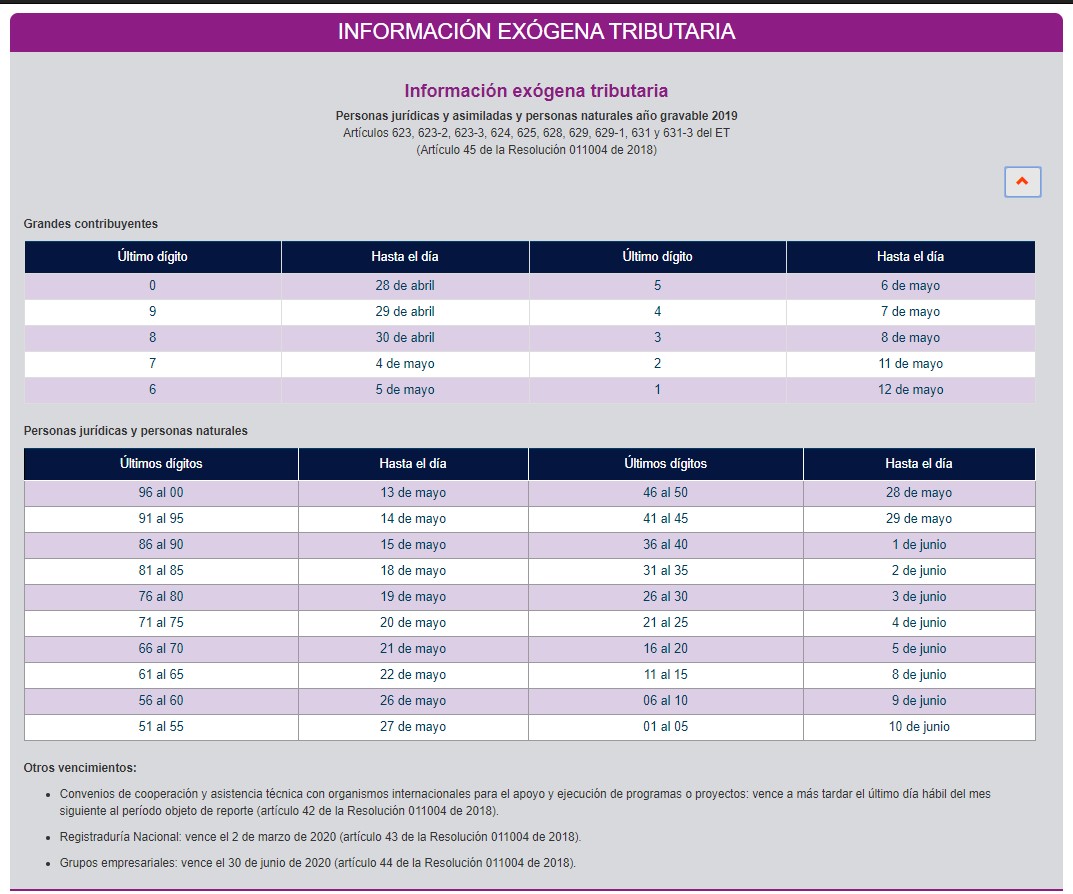

Plazos para presentar información exógena 2019

La información exógena 2019 se debe entregar:

Entre el 28 de abril y el 12 de mayo de 2020, para quienes figuren calificados como grandes contribuyentes.

Entre el 13 de mayo y el 10 de junio de 2020, para todos los demás reportantes.

Recuerda que los vencimientos ocurren de acuerdo con los últimos dígitos del NIT. Puedes verificar la fecha que te corresponde en nuestro calendario tributario.

¿Ya estás usando nuestro calendario tributario en línea? Haz clic en la imagen:

¿Hay sanciones si no se presenta el reporte de información exógena?

Sí. Realizar inadecuadamente el reporte de información exógena o no presentarlo puede ocasionar cuantiosas sanciones de hasta 15.000 UVT; además del desconocimiento de costos, rentas exentas, deducciones, descuentos, pasivos, impuestos descontables y retenciones según sea el caso.

Las sanciones son las siguientes:

a. El 5 % de las sumas sobre las cuales no se suministró la información exigida.

b. El 4 % de las sumas sobre las cuales se reportó información errónea.

c. El 3 % de las sumas sobre las cuales se suministró información de forma extemporánea.

d. Cuando no sea posible establecer la base para tasar la sanción o que dicha información no posea una cuantía se aplicará el 0,5 % sobre los ingresos netos. De no existir ingresos se calculará el 0,5 % sobre el patrimonio bruto del contribuyente o declarante correspondiente al año inmediatamente anterior, o el consignado en la última declaración del impuesto sobre la renta o de ingresos y patrimonio.

e. Adicionalmente, la norma expone que el no suministrar información o suministrarla de forma incorrecta también provocará, respecto a las sanciones, el desconocimiento de los costos, rentas exentas, deducciones, descuentos, pasivos, impuestos descontables y retenciones informadas en cada concepto según aplique en cada caso.

¿Se pueden disminuir las sanciones correspondientes a la información exógena?

Sí se pueden disminuir las sanciones correspondientes a la información exógena. Existen mecanismos que un contribuyente puede utilizar para reducir la sanción por la no presentación de la información exógena, después de calculada la presunta sanción. Lo vemos en el siguiente video:

¿Qué pasos debo seguir para la presentación de la información exógena?

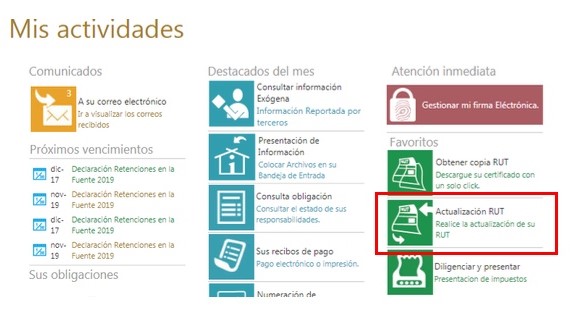

1. Actualización del registro único tributario –RUT–

Todos los contribuyentes tienen la responsabilidad de actualizar su registro único tributario –RUT– a más tardar dentro del mes siguiente al hecho que genera la actualización.

El RUT debe estar actualizado porque la generación y activación del instrumento de firma electrónica es indispensable para dar cumplimiento a esta obligación.

La actualización del RUT podrá realizarse de forma virtual y/o presencial dependiendo del tipo de actualización a realizar.

Por ejemplo, cuando se trate de datos de identificación y de las calidades de usuarios aduaneros se debe hacer presencialmente.

a. Inscribir o actualizar (si es necesario) el RUT del informante con la responsabilidad 14 “Informante de exógena” y su correo electrónico. Para el caso de las personas jurídicas o demás entidades deben realizar la actualización incluyendo al representante legal a quien se le asignará el instrumento de firma electrónica.

b. El representante legal debe inscribir o actualizar (si es necesario) su RUT personal según lo establecido en el artículo 2 de la Resolución 1767 de 2016, informando su correo electrónico e incluyendo la responsabilidad 22 “Obligados a cumplir deberes formales a nombre de terceros”.

En este completo editorial encontrarás el paso a paso para la actualización:

1. Generación del instrumento de firma electrónica

El instrumento de firma electrónica es el mecanismo a través del cual se sustituye la firma autógrafa en los documentos y trámites realizados por personas naturales ante la Dian

Este instrumento podría realizarse de forma virtual y no solo presencial (para este último caso se requiere contar con cita previa en la Dian).

Para renovar tu firma electrónica sigue estos pasos:

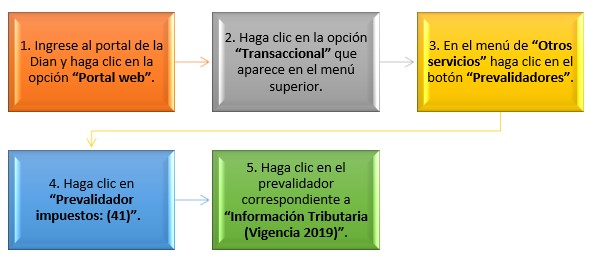

El prevalidador es una herramienta en Excel que facilita el registro de los datos solicitados por la Dian, permitiendo convertir los archivos en un formato XML que cumple con las especificaciones técnicas exigidas.

El prevalidador se descarga desde la página de la Dian, de acuerdo con la última versión, siguiendo estos pasos:

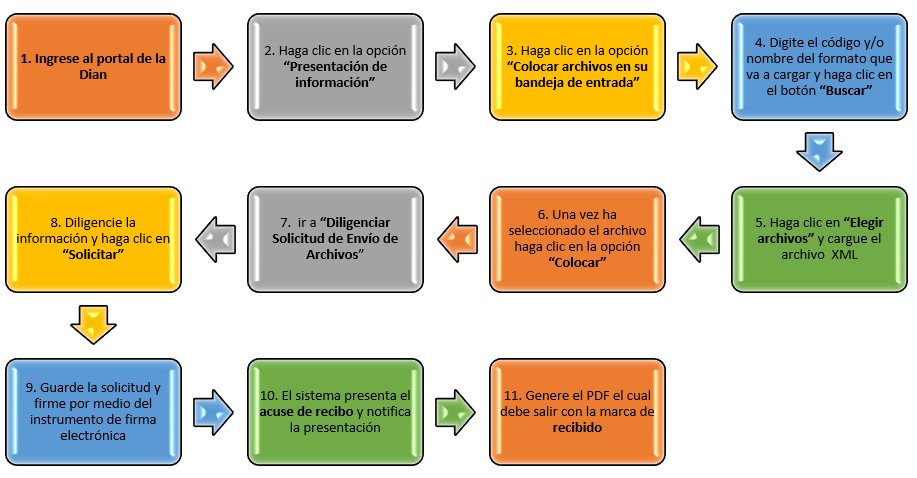

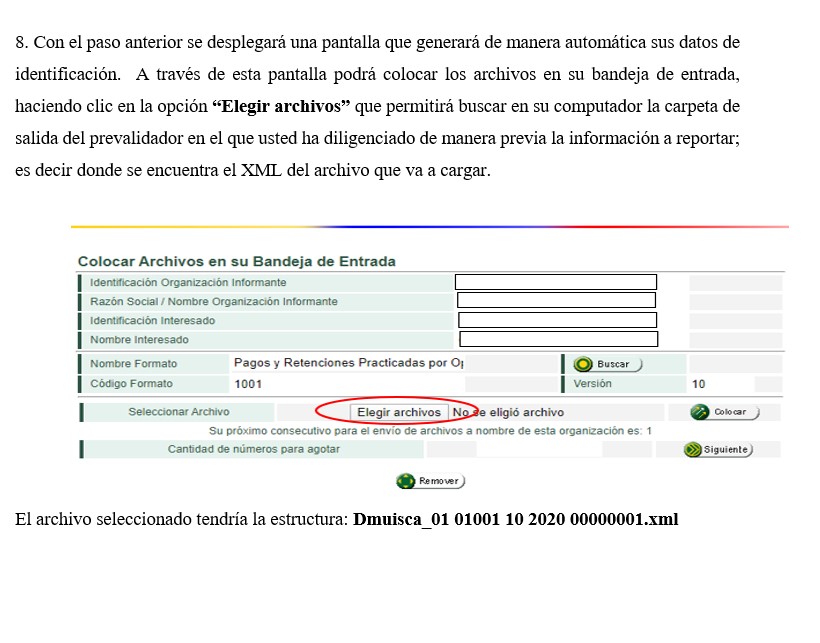

1. Envío de los archivos y presentación de archivos

Una vez tenemos los archivos XML listos, generados por el prevalidador correspondiente, procedemos a hacer la presentación de la información exógena de acuerdo con los siguientes pasos:

En nuestro Libro Blanco. Reporte de información exógena: importancia frente a los procesos de fiscalización de la Dian encontrarás este paso a paso detallado y con imágenes para facilitarte la presentación:

Actualícese te capacita en la presentación de la información exógena año gravable 2019, para facilitar tu trabajo.

Para que cumplas con este requerimiento y no te expongas a las sanciones antes descritas, Actualícese tiene las siguientes alternativas de actualización y/o capacitación:

1. Libro Blanco: Reporte de información exógena – Importancia frente a los procesos de fiscalización de la Dian

2. Capacitación presencial: presentación del reporte de información exógena del año gravable 2019.

En esta capacitación:

Revisarás la normatividad que regula la exigencia de la información exógena tributaria del año gravable 2019.

Estudiarás las modificaciones establecidas en la Resolución 000008 de enero 2020 aplicables al reporte de la información exógena del año 2019.

Conocerás los formatos que le corresponde presentar a cada tipo de reportante.

Repasarás los plazos y sanciones.

Desarrollarás ejercicios prácticos sobre la información a reportar por personas jurídicas y naturales en los formatos más importantes que componen la exógena del año gravable 2019, y su cruce con los valores de las declaraciones tributarias.

Revisarás los aspectos importantes para tener en cuenta sobre el envío, reemplazo y cancelación de los archivos XML en la plataforma de la Dian.

3. Artículos del portal.

Toda la información que hemos publicado está recopilada en este link: https://actualicese.com/tag/informacion-exogena/

Si quieres saber cuáles son los cambios introducidos por la Resolución 000008 de 2020, hemos preparado estos completos informes:

4. Sesión de actualización “Reporte de información exógena año gravable 2019”, de nuestra Suscripción Platino.

Ten a mano la normativa

Con Resolución 011004 de 2018, la Dian definió los sujetos obligados a presentar la información exógena por el año gravable 2019, así como las condiciones y pautas para el diligenciamiento de cada uno de los formatos que se deben reportar.

Dado que la Resolución 011004 de octubre de 2018 se promulgó antes de la aprobación de la Ley 1943 de 2018, la Dian expidió la Resolución 000008 de 2020 para ajustar la solicitud del reporte de información exógena teniendo en cuenta los cambios tributarios introducidos por la Ley 1943 de 2018.

Nuestro calendario tributario versión digital por el año 2020, donde podrás consultar las fechas relacionadas con todas las obligaciones tributarias. Tienes la posibilidad de acceder a la versión para imprimir.

https://actualicese.com/informacion-exogena/?referer=email&campana=20200225&accion=click&utm_source=act_boletindiario&utm_medium=act_email&utm_campaign=act_boletincontenidos&utm_content=20200225_impuestos&MD5=415e8678af580f50598f653f78613c8d

No hay comentarios:

Publicar un comentario