Para la elaboración de los estados financieros deben realizarse varios ajustes a la partida de propiedad, planta y equipo.

Dichos ajustes difieren si la partida se mide por el modelo del costo o por el modelo de revaluación. A continuación, los explicamos.

En este editorial exponemos los principales ajustes que debe realizar en la partida de propiedad, planta y equipo durante el proceso de cierre contable.

Elementos que conforman la propiedad, planta y equipo

La propiedad, planta y equipo están conformados por los activos que se esperan usar durante más de un período para los siguientes propósitos:

- Producción de bienes o la prestación de servicios.

- Uso administrativo.

- Arrendarlos.

Las pymes tienen la posibilidad de medir sus propiedades, planta y equipo mediante los siguientes modelos:

- Modelo del costo-depreciación-deterioro.

- Modelo de revaluación.

Dependiendo de la elección de política contable que haya efectuado, modelo de costo o de revaluación, deberá realizar diferentes ajustes para la revisión de esta partida.

El Estándar Internacional exige que cada categoría de la propiedad, planta y equipo (por ejemplo, terrenos, maquinarias, muebles y enseres, entre otros) se mida de manera uniforme, es decir, se le aplique una misma política contable.

Pasos para la revisión de la propiedad, planta y equipo, medida al costo-depreciación-deterioro

1. Calcular la depreciación del activo:

Recuerde que el importe depreciable de un activo depende del valor residual y de la vida útil que le haya asignado.

En nuestra cartilla práctica del mes de enero, Cierre contable 2019: recomendaciones y lineamientos del Estándar para Pymes, explicamos los criterios para asignar el valor residual y la vida útil a los elementos de la PPE, así como los métodos de depreciación aceptados por el Estándar Internacional.

2. Verificar el traslado de activos en construcción, montaje o en tránsito

Es fundamental para asegurarse de que la depreciación del activo en cuestión inicie cuando lo dispone el Estándar Internacional.

3. Comprobar la existencia de indicios de deterioro

El deterioro se genera cuando el valor en libros del activo supera su importe recuperable.

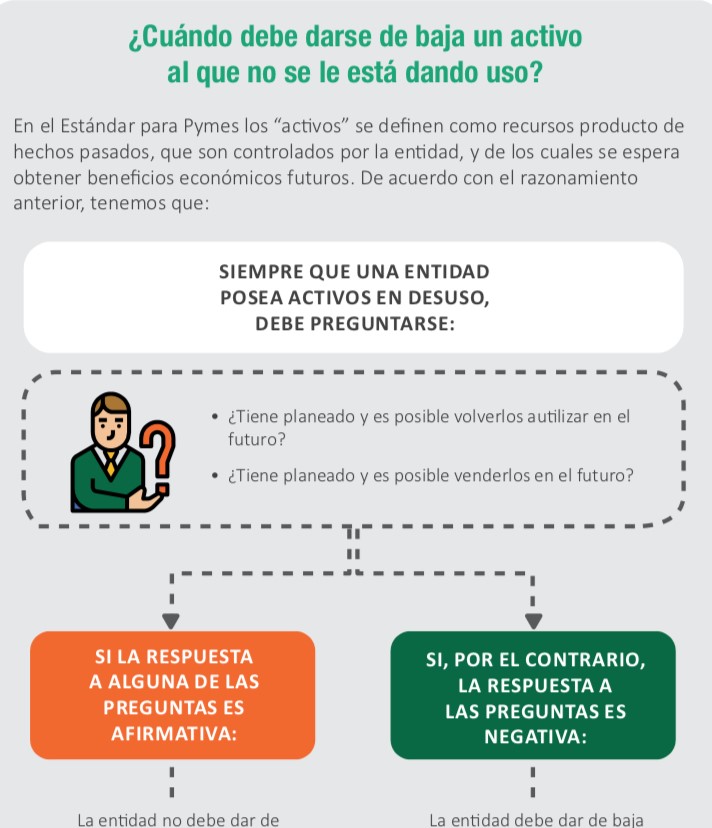

4. Evaluar si se deben dar de baja los activos sin usar

No todos los activos deben darse de baja en el momento en que dejan de usarse y, en consecuencia, tampoco se debe detener su depreciación. Para proceder a retirar un activo de la contabilidad es necesario que responda dos preguntas, como se muestra en la siguiente infografía:

Para visualizar la infografía completa accede a nuestra cartilla práctica del mes de enero Cierre contable 2019: recomendaciones y lineamientos del Estándar para Pymes.

Pasos para la revisión de la PPE medida por el modelo de revaluación

1. Contabilizar la revaluación del activo

El valor en libros de la propiedad, planta y equipo, medida por el método de revaluación, debe ajustarse hasta alcanzar su valor razonable en la fecha sobre la que se informa.

Es importante que tenga en cuenta que este proceso puede complicarse cuando existen revaluaciones previamente reconocidas, por ello en nuestra cartilla Cierre contable 2019: recomendaciones y lineamientos del Estándar para Pymes incluimos 5 ejercicios prácticos con todos las posibles casos que se pueden presentar, a saber:

Además, en nuestra cartilla también respondemos a las siguientes inquietudes:

La utilización del modelo de revaluación no significa que la entidad debe suspender la depreciación de sus activos.

Siempre que efectúe la revaluación de un elemento de la propiedad, planta y equipo también debe ajustar el importe de la depreciación acumulada utilizando el modelo con reexpresión de la depreciación o el modelo con eliminación de la depreciación.

El valor en libros de la propiedad, planta y equipo, medida por el método de revaluación, debe ajustarse hasta alcanzar su valor razonable en la fecha sobre la que se informa.

Es importante que tenga en cuenta que este proceso puede complicarse cuando existen revaluaciones previamente reconocidas, por ello en nuestra cartilla Cierre contable 2019: recomendaciones y lineamientos del Estándar para Pymes incluimos 5 ejercicios prácticos con todos las posibles casos que se pueden presentar, a saber:

- Caso 1. Primera revaluación con incremento del valor en libros.

- Caso 2. Disminución del valor razonable después de un incremento previo.

- Caso 3. Disminución del valor razonable, por debajo de la revaluación anterior.

- Caso 4. Incremento en el valor razonable cuando ha habido una pérdida por revaluación, anteriormente reconocida en resultados.

- Caso 5. Incremento en el valor razonable por valor superior a una pérdida anteriormente reconocida.

Además, en nuestra cartilla también respondemos a las siguientes inquietudes:

- ¿Con qué frecuencia se deben realizar los avalúos?

- ¿El avalúo catastral sirve como el valor razonable de un activo?

La utilización del modelo de revaluación no significa que la entidad debe suspender la depreciación de sus activos.

Siempre que efectúe la revaluación de un elemento de la propiedad, planta y equipo también debe ajustar el importe de la depreciación acumulada utilizando el modelo con reexpresión de la depreciación o el modelo con eliminación de la depreciación.

https://actualicese.com/propiedad-planta-y-equipo-en-la-elaboracion-de-estados-financieros/?referer=email&campana=20200212&accion=click&utm_source=act_boletindiario&utm_medium=act_email&utm_campaign=act_boletincontenidos&utm_content=20200212_contable&MD5=415e8678af580f50598f653f78613c8d

No hay comentarios:

Publicar un comentario