En este simulador detallamos el paso a paso que se debe seguir para hallar la tasa interna de retorno –TIR– de una obligación con terceros y determinar el costo amortizado.

Además, presentamos un ejemplo de cómo realizar la contabilización del activo financiero.

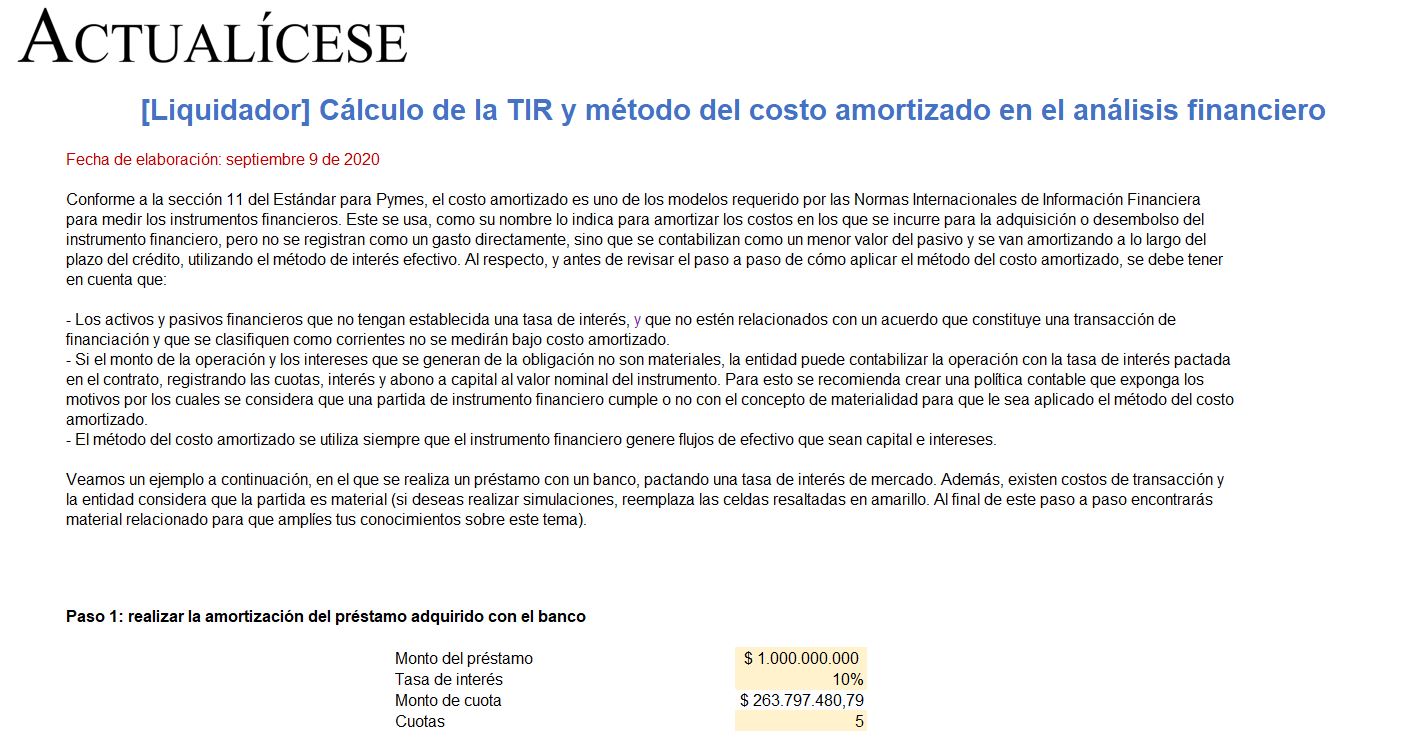

Conforme a la sección 11 del Estándar para Pymes, el costo amortizado es uno de los modelos requerido por las Normas Internacionales de Información Financiera para medir los instrumentos financieros.

Este se usa, como su nombre lo indica, para amortizar los costos en los que se incurre para la adquisición o desembolso del instrumento financiero, pero no se registran como un gasto directamente, sino que se contabilizan como un menor valor del pasivo y se van amortizando a lo largo del plazo del crédito, utilizando el método de interés efectivo. Al respecto, y antes de revisar el paso a paso de cómo aplicar el método del costo amortizado, se debe tener en cuenta que:

Los activos y pasivos financieros que no tengan establecida una tasa de interés, que no estén relacionados con un acuerdo que constituye una transacción de financiación y que se clasifiquen como corrientes no se medirán bajo costo amortizado.

Si el monto de la operación y los intereses que se generan de la obligación no son materiales, la entidad puede contabilizar la operación con la tasa de interés pactada en el contrato, registrando las cuotas, interés y abono a capital al valor nominal del instrumento. Para esto se recomienda crear una política contable que exponga los motivos por los cuales se considera que una partida de instrumento financiero cumple o no con el concepto de materialidad, para que le sea aplicado el método del costo amortizado.

El método del costo amortizado se utiliza siempre que el instrumento financiero genere flujos de efectivo que sean capital e intereses según el párrafo 11.15 del Estándar para Pymes.

Descarga aquí nuestro Cálculo de la TIR y técnica del costo amortizado en el análisis financiero.

No hay comentarios:

Publicar un comentario