El artículo 196 del Estatuto Tributario establece que la utilidad originada en la venta de activos fijos depreciables se tratará como una renta líquida por recuperación de deducciones. Sin embargo, dicha renta líquida solo aplica en el régimen ordinario y no aplicaría en el régimen simple.

De acuerdo con las normas que regulan al régimen simple de tributación (ver artículos 903 a 916 del ET y artículos 1.5.8.1.1 hasta 1.5.8.4.6 del DUT 1625 de 2016), los contribuyentes que optan por el régimen simple de tributación no pueden enfrentar ningún tipo de costo o deducción a sus ingresos ordinarios, pero sí podrán enfrentarle los costos respectivos a los ingresos que les formen ganancias ocasionales (ejemplo: el costo fiscal por la venta de un activo fijo poseído por más de dos años; ver la estructura del formulario 260 de año gravable 2019 pues aún no se conoce el formulario 260 de año gravable 2020).

Es por esto que en el régimen simple no aplican las famosas “rentas líquidas por recuperación de deducciones” a las que hacen referencia los artículos 195 a 199 del ET, las cuales solo aplicarían a quienes sí se quedan en el régimen ordinario y sí hacen uso de diferentes “deducciones”.

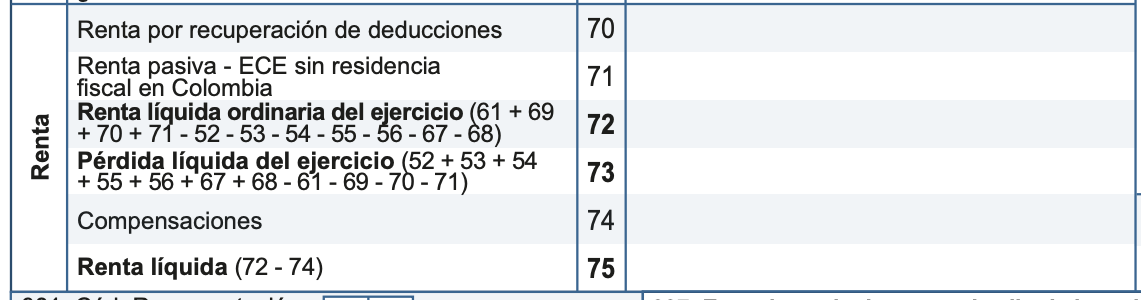

Las normas de los artículos 195 a 199 del ET indican que las recuperaciones de deducciones son “rentas líquidas” y por eso siempre se declaran dentro de un renglón especial del formulario 110, de forma que solo pueden ser afectadas aritméticamente con las “compensaciones fiscales” (por pérdidas fiscales de años anteriores o excesos de renta presuntiva de años anteriores) y, por tanto, casi siempre terminan produciendo impuesto de renta (ver por ejemplo el renglón 70 del formulario 110 de año gravable 2020).

Justamente entre las “rentas líquidas por recuperación de deducciones” figura el valor correspondiente a la depreciación concedida en años anteriores sobre algún activo fijo pero que al venderlo produzca utilidad (ver artículo 196 del ET).

Así, por ejemplo, supóngase que un contribuyente del régimen ordinario poseyó durante 3 años un activo fijo cuyo costo fue de $100.000.000 y al cual le calculó una depreciación de $60.000.000, la cual fue tomada como una deducción fiscal a lo largo de tales años. En consecuencia, el costo neto fiscal del activo era de $40.000.000. Por tanto, si luego lo vende en $70.000.000, se diría que dicha operación produce una utilidad neta fiscal en venta de activo fijo de $30.000.000 y, de acuerdo con el artículo 196 del ET, se diría que con dicha utilidad se recuperó en primer lugar una gran parte del valor de la deducción por la depreciación tomada en años anteriores. Por tanto, el contribuyente tendrá que declarar lo siguiente:

a. En la sección de rentas ordinarias, más exactamente en el renglón de “renta por recuperación de deducciones”, declarará un valor de $30.000.000.

b. En la sección de ganancias ocasionales declarará un ingreso bruto de $70.000.000 y un costo fiscal de venta de $70.000.000, formando una ganancia ocasional gravable de cero pesos.

De esa forma, la utilidad neta de $30.000.000, que en realidad produjo la venta del activo, termina produciendo impuesto de renta, pero no produce impuesto de ganancia ocasional.

El caso de los contribuyentes del régimen simple

“los contribuyentes del régimen simple no utilizan deducciones (ni siquiera la deducción por depreciación) ”

Como se dijo anteriormente, los contribuyentes del régimen simple no utilizan deducciones (ni siquiera la deducción por depreciación) . Por tanto, si por ejemplo un contribuyente se inscribió durante el año 2019 en el régimen simple y se compró un activo por $100.000.000, y luego en el 2021 lo vende en $70.000.000, lo único que declarará ese contribuyente es un ingreso bruto por ganancia ocasional de $70.000.000 y un costo fiscal de venta de $100.000.000, formando una pérdida por ganancia ocasional de $30.000.000.

Sin embargo, las normas que ha reglamentado el régimen simple (ver artículos 903 a 916 del ET y artículos 1.5.8.1.1 hasta 1.5.8.4.6 del DUT 1625 de 2016) nunca han aclarado lo que sucedería con un contribuyente que primero haya pertenecido al régimen ordinario y que sí haya utilizado, por ejemplo, la deducción por depreciación de sus activos fijos, pero que luego se trasladara al régimen simple

Así, supóngase que un contribuyente, hasta el cierre del 2020, había pertenecido al régimen ordinario y tenía un activo fijo poseído por más de dos años con un costo de $100.000.000 y una depreciación acumulada de $60.000.000, formando un costo neto de $40.000.000. Pero luego, durante el año 2021, se trasladó al régimen simple y vendió el activo en $70.000.000.

Al respecto, como se sabe que en el régimen simple no aplican las “rentas líquidas por recuperación de deducciones”, lo único que tendrá que hacer dicho contribuyente en el año 2021 es declarar un ingreso bruto por ganancia ocasional de $70.000.000 y un costo fiscal de venta de $40.000.000, formando una ganancia ocasional gravable de $30.000.000.

(Nota: recuerda que las novedades más importantes que se deben conocer para preparar y presentar las declaraciones de renta y del régimen simple del año gravable 2020 de las personas naturales fueron analizadas por el Dr. Diego Guevara, líder de investigación de actualícese.com, en su nuevo producto virtual elaborado en mayo 14 de 2021, el cual incluye el acceso a 7 horas de conferencia pregrabadas y en línea, al igual que el acceso a un libro virtual de más de 200 páginas y a múltiples plantillas editables en Excel que ayudan a elaborar los borradores de los formularios 110, 210 y 260 junto con los formatos 2516 y 2517).

No hay comentarios:

Publicar un comentario