El Muisca calcula automáticamente el impuesto de las personas naturales no residentes sin tener en cuenta que algunas pudieron estar ubicadas durante el 2020 en países a los cuales les aplicaban los diferentes convenios para evitar la doble imposición y por tanto las tarifas son diferentes.

Las personas naturales no residentes, cuando queden obligadas a declarar renta del año gravable 2020 al Gobierno colombiano, tendrán que utilizar el formulario 110, diseñado por la Dian con la Resolución 000032 de abril 9 de 2021. Además, según el parágrafo 1 del artículo 1.6.1.13.2.15 del DUT 1625 de 2016 (luego de ser sustituido con el Decreto 1680 de diciembre de 2020), dicho formulario solo lo pueden presentar virtualmente haciendo uso del instrumento de firma electrónica.

Ahora bien, es importante advertir que la plataforma Muisca de la Dian, al momento de entrar a diligenciar virtualmente el formulario 110 para persona natural no residente, está cometiendo el serio error de no incluir al comienzo alguna pregunta especial de control de forma que el contribuyente pueda responder si por el año gravable 2020 estuvo o no ubicado en algún país con el cual Colombia tuviera en aplicación algún convenio para evitar la doble imposición internacional –CDI –. Tales países y las leyes que contemplan el respectivo CDI son:

España (ver Ley 1082 julio de 2006 aplicable desde octubre 23 2008)

Chile (ver Ley 1261 diciembre 2008, aplicable desde diciembre 22 de 2009)

Suiza (ver Ley 1344 julio 31 de 2009, aplicable desde enero 1 de 2012)

Canadá (ver Ley 1459 junio 29 de 2011, aplicable desde junio 12 de 2012)

México (ver Ley 1568 de agosto de 2012, aplicable desde enero 1 de 2014

Corea (ver Ley 1667 de julio de 2013, aplicable desde julio 3 de 2014)

India (ver Ley 1668 de julio de 2013, aplicable desde julio 7 de 2014)

República Checa (ver Ley 1690 de diciembre de 2013, aplicable desde enero 1 de 2016)

Portugal (ver Ley 1692 de diciembre 2013, aplicable desde enero de 2015)

Gran Bretaña e Irlanda del Norte (ver Ley 1939 de octubre de 2018, aplicable a partir de octubre de 2019)

En efecto, el problema que se origina cuando el contribuyente no puede aclarar que durante el 2020 sí estuvo ubicado en un país con el cual existía algún CDI es que la plataforma Muisca terminará calculando automáticamente y de forma errada el valor de algunos impuestos, evitando que el contribuyente los pueda modificar de forma manual.

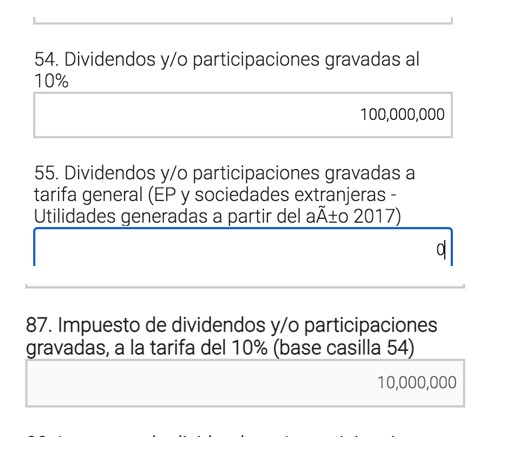

Así, por ejemplo, si un contribuyente durante el año gravable 2020 estuvo ubicado en Chile pero en Colombia obtuvo dividendos de $100.000.000 que correspondían a dividendos no gravados del ejercicio del año 2017 (y que fueron distribuidos por una sociedad nacional que no hacía megainversiones en Colombia ni tampoco estaba sometida al régimen CHC), tales ingresos se reportarían primero en el renglón 54 del formulario 110 pero el Muisca les calculará siempre y de forma automática en el renglón 87 (y sin poder modificarlo de forma manual) un impuesto del 10 %, aplicando siempre lo indicado en el artículo 245 del ET modificado con el artículo 51 de la Ley 2010 de 2019 y reglamentado con el Decreto 1457 de noviembre 12 de 2020 (ver capturas de pantalla).

Ese cálculo del impuesto en el renglón 87 es totalmente equivocado pues si el contribuyente estaba ubicado en Chile, el artículo 10 de la Ley 1261 de 2008 indica que solo debe tributar con el 7 % sobre los dividendos obtenidos en Colombia.

“es forzosamente necesario y obligatorio que la plataforma Muisca de la Dian permita que los propios contribuyentes puedan calcular manualmente el valor de los renglones 86 a 91 del formulario 110”

Como vemos, es forzosamente necesario y obligatorio que la plataforma Muisca de la Dian permita que los propios contribuyentes puedan calcular manualmente el valor de los renglones 86 a 91 del formulario 110, pues son contribuyentes a los cuales sí les aplica lo dispuesto en los CDI vigentes. Además, si la plataforma Muisca de la Dian no deja hacer dicho cálculo de forma manual, lo único que le quedará por hacer a los contribuyentes será colocar valores errados entre los renglones 51 a 56 del formulario 110, de forma que el impuesto automático les calculado en los renglones 87 a 91 sea el que en verdad les corresponde y luego hacer cartas aclaratorias a la Dian (algo que en realidad no debería suceder).

Nota: este y otros defectos de la plataforma Muisca de la Dian que se detectan al momento de diligenciar los formularios 110 y 210 de año gravable 2020 para personas naturales no residentes y residentes fueron destacados por el Dr. Diego Guevara, líder de investigación de actualícese.com, en su nuevo producto virtual Guía para preparar y presentar declaraciones de renta y de régimen simple año gravable 2020 de personas naturales el cual fue elaborado en mayo 14 de 2021 e incluye el acceso a 7 horas de conferencia pregrabadas y en línea, al igual que el acceso a un libro virtual de más de 200 páginas y a múltiples plantillas editables en Excel que ayudan a elaborar los borradores de los formularios 110, 210 y 260 junto con los formatos 2516 y 2517.

No hay comentarios:

Publicar un comentario