A partir del AG 2020 las personas naturales no obligadas a llevar contabilidad tomarán como ingreso no gravado o gasto no deducible la parte correspondiente al componente inflacionario de sus rendimientos o costos financieros.

En este liquidador podrás calcular el componente inflacionario de 2020.

El componente inflacionario es la parte de los rendimientos o costos financieros que corresponde al efecto de la inflación y que, por lo mismo, tiene un tratamiento especial en la declaración de renta o del SIMPLE de algunas personas naturales o sucesiones ilíquidas.

Recordemos que el artículo 160 de la Ley 2010 de 2019 revivió los artículos 38, 39, 40, 40-1, 41, 81, 811 y 118 del Estatuto Tributario –ET–, todos referentes al componente inflacionario de los rendimientos financieros, los cuales habían sido derogados por la Ley 1943 de 2018. Por tanto, estos deberán volver a aplicarse a partir del año gravable 2020.

Ver nuestro editorial Ley de crecimiento económico revive normas del componente inflacionario.

¿Quiénes pueden aplicar el componente inflacionario en sus declaraciones de renta o del SIMPLE?

Según el artículo 41 del ET, el componente inflacionario solo aplica para personas naturales y sucesiones ilíquidas no obligadas a llevar contabilidad.

En ese sentido, las personas naturales y sucesiones ilíquidas obligadas a llevar contabilidad, así como las personas jurídicas, no pueden aplicarlo.

Tratamiento fiscal del componente inflacionario de los rendimientos o costos financieros

Según el artículos 38 y 39 del ET, la parte correspondiente al componente inflacionario de los rendimientos financieros percibidos por las personas naturales y sucesiones ilíquidas no obligadas a llevar contabilidad (del régimen ordinario o del SIMPLE) se puede tomar como ingreso no constitutivo de renta ni ganancia ocasional. Lo anterior, siempre que provengan de las entidades mencionadas en dichos artículos.

Asimismo, según los artículos 81 y 118 del ET, la parte que corresponda al componente inflacionario de los intereses pagados a entidades financieras por personas naturales y sucesiones ilíquidas no obligadas a llevar contabilidad (debe tomarse como un costo o un gasto no deducible en su declaración de renta.

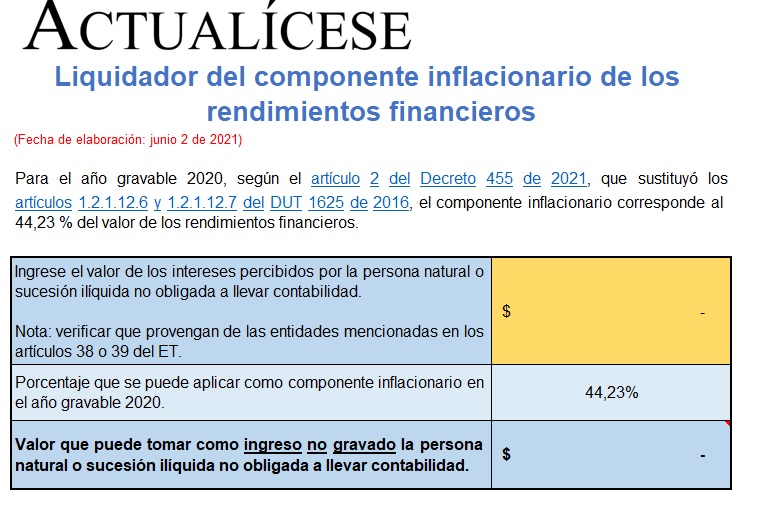

Cabe anotar que si bien los artículos 40-1 y 81-1 del ET mencionan el procedimiento que se debe seguir para calcular los porcentajes que corresponden al componente inflacionario de los rendimientos o costos financieros, el Ministerio de Hacienda establece por decreto dichos porcentajes. Para el año gravable 2020, estos se encuentran definidos en el Decreto 455 de 2021.

Teniendo en cuenta lo anterior, compartimos el siguiente liquidador en el que se podrá determinar la parte de los rendimientos o costos financieros correspondientes al componente inflacionario por el año gravable 2020.

Descarga aquí nuestro formato en Excel: Liquidador del componente inflacionario de los rendimientos o costos financieros.

No hay comentarios:

Publicar un comentario