Esta plantilla, elaborada por el Dr. Diego Guevara, incluye en formato Excel el formulario 110 y el formato 2516 v. 4, el cual sirve de guía para preparar la declaración de renta de personas naturales no residentes por el año gravable 2020 que llevaron contabilidad de forma obligatoria o voluntaria.

*Documento realizado por nuestro líder de investigación tributaria y contable, Diego Guevara Madrid.

Fecha de publicación: 17 de junio de 2021

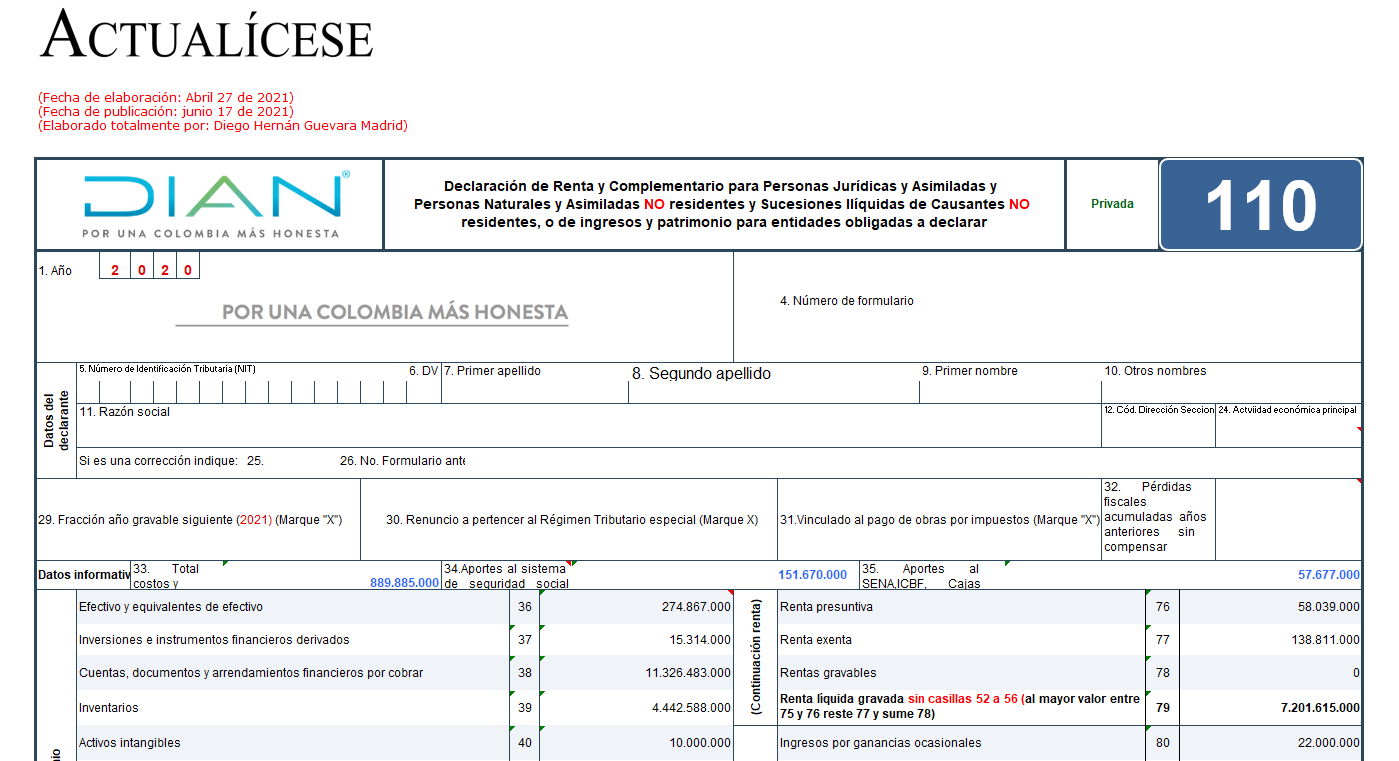

En el presente archivo se incluyen en versión de Excel el formulario 110 para declaraciones de renta y/o de ingresos y patrimonio de personas naturales y/o sucesiones ilíquidas sin residencia por el año gravable 2020 y/o fracción del año gravable 2021, prescrito por la Dian a través de su Resolución 000011 de febrero 08 de 2021 (publicada en el Diario oficial 51584 de febrero 10 de 2021, el cual circuló en Internet el día 17 de febrero de 2021).

Dicha Resolución 000011 de febrero 8 de 2021 luego fue modificada con la Resolución 000032 de abril 9 de 2021 para volver a reexpedir el formulario 110, cambiando solamente las instrucciones de los renglones 72, 73 y 90 del formulario 110. El presente documento Excel está adaptado al caso de las personas naturales o sucesiones ilíquidas no residentes que hayan tenido la obligación de llevar contabilidad en Colombia por causa de las operaciones mercantiles realizadas dentro del país.

Debe destacarse que cuando el formulario 110 se use para elaborar una declaración por fracción de año gravable 2021 se deberán tomar en cuenta los múltiples cambios introducidos en las normas con fuerza de ley expedidas durante el año 2020, tales como el artículo 11 del Decreto Ley 575 de abril 15 de 2020, el artículo 2 de la Ley 2040 de julio 27 de 2020, el artículo 3 de la Ley 2064 de diciembre 9 de 2020, los artículos 40 al 42 de la Ley 2068 de diciembre 31 de 2020 y los artículos 40 y 41 de la Ley 2069 de diciembre 31 de 2020, los cuales no fueron tomados en cuenta en la presente versión del archivo (para profundizar sobre el contenido de estas normas y sus novedades te invitamos a conocer la Guía Multiformato: Novedades tributarias relevantes para el inicio del año 2021, preparada por nuestro líder de investigación tributaria, Diego Guevara Madrid).

Se incluyen, adicionalmente, en versión de Excel, las 7 páginas (secciones) que componen el formato 2516 v. 4 para el año gravable 2020 (reporte de conciliación fiscal; ver artículo 772-1 del Estatuto Tributario –ET– y el Decreto 1998 de noviembre 30 de 2017), prescrito con la Resolución 000071 de octubre 28 de 2019, la cual hasta el momento ha sido modificada oficialmente con las resoluciones 000023 de marzo 18 de 2020 y 000027 de marzo 24 de 2021 (esta última se hizo visible en Internet solo el día 29 de marzo de 2021).

Al respecto, y sabiendo que los obligados a presentar virtualmente el formato 2516 v.4 siempre deben hacerlo antes del vencimiento del plazo para la presentación de la declaración del formulario 110, el artículo 2 de la Resolución 000027 de marzo 24 de 2021 dispone lo siguiente:

Artículo 2. Adiciónese el parágrafo transitorio al artículo 3 de la Resolución 000071 del 28 de octubre de 2019, el cual quedará así:

Parágrafo transitorio. Por el año gravable 2020 el vencimiento del plazo para presentar el reporte de conciliación fiscal de las personas jurídicas y asimiladas es hasta el 28 de mayo de 2021, y el de las personas naturales y asimiladas calificadas para el año 2021 como “Grandes contribuyentes” es hasta el 9 de agosto de 2021.

Por otra parte, la Dian publicó el 29 de marzo de 2021 el prevalidador tributario para el formato 2516 v. 4 (el cual fue actualizado el 14 de abril de 2021), con este se logran conocer cuáles son efectivamente las celdas no diligenciables, pues dichas celdas no quedaron identificadas en los documentos expedidos como anexos de la Resolución 000071 de 2019.

Al respecto, debe tenerse presente que dicho prevalidador es un aplicativo diseñado por la Dian para los computadores que tengan Excel para Windows y no funciona en los computadores con Excel para MAC (por ese motivo los usuarios de MAC necesitan tener fraccionado su disco duro e instalar una licencia de Windows y otra de Excel para Windows, solo de esa forma pueden hacer funcionar los prevalidadores de la Dian).

Por tanto, cuando se estudien las hojas del presente archivo correspondientes a la estructura del formato 2516 v.4, deberá tenerse en cuenta que dejamos marcadas en color azul las celdas que la misma Dian definió como no diligenciables. Además, al momento de instalar el prevalidador tributario del formato 2516 v.4 para el año gravable 2020, dicho aplicativo terminaba liberando 4 archivos especiales en PDF con instrucciones especiales que se recomienda leer antes de usar el mencionado prevalidador. Tales documentos pueden consultarse en los siguientes enlaces:

Guía de diligenciamiento reporte de conciliación fiscal anexo – Formulario 110 – Formato 2516 – v. 4

Además, entre quienes sí estén obligados a elaborar el formato 2516 v.4 debe tenerse presente que solo están obligados a presentarlo virtualmente aquellos contribuyentes cuyos ingresos brutos fiscales obtenidos en el año 2020 (sumando rentas ordinarias y ganancias ocasionales) sean iguales o superiores a 45.000 UVT (45.000 x $35.607= $1.602.315.000).

Al respecto, debe advertirse que en la respuesta a la pregunta 4 del documento de «Preguntas frecuentes» anteriormente reseñado se advierte que para revisar el tope de las 45.000 UVT, las cuales obligan a presentar el formato 2516 v.4 de forma virtual, se deben tener en cuenta todos los siguientes renglones:

Ingreso bruto de renta ordinaria (renglón 58 del formulario 110 año gravable 2020).

Los ingresos por ganancias ocasionales (renglón 80 del formulario 110 año gravable 2020).

Rentas deudores régimen, Ley 1116 de 2006 (renglón 81 del formulario 110 año gravable 2020).

Renta por recuperación de deducciones (renglón 70 del formulario 110 año gravable 2020).

Rentas pasivas por Entidades Controladas del Exterior sin residencia fiscal en Colombia –ECE– (renglón 71 del formulario 110 año gravable 2020).

Además de esto, esta plantilla incluye los modelos de los principales anexos que se sugiere elaborar y conservar para el soporte de las cifras que se llevarían a los diferentes renglones de dichos documentos.

Las hojas incluidas en este archivo son:

Presentación.

Formulario 110.

Detalle de las cifras llevadas a los renglones del formulario 110.

Conciliación entre el resultado contable y el resultado fiscal.

Formato 2516 – Reporte de conciliación fiscal anexo al formulario 110 (carátula).

Formato 2516 – Estado de situación financiera – Patrimonio.

Formato 2516 – Estado de resultados – Impuesto de renta y complementario.

Formato 2516 – Impuesto diferido.

Formato 2516 – Ingresos y facturación (conciliación ingreso contable devengado y facturación emitida).

Formato 2516 – Activos fijos.

Formato 2516 – Resumen estado de situación financiera y estado de resultado integral.

Anexo de propiedades, planta y equipo.

Anexo inversión en asociadas.

Cálculo de intereses presuntivos por préstamos en dinero a sociedades durante el año 2020.

Cálculo del límite de intereses deducibles por aplicación de la norma de subcapitalización.

Determinación de la renta presuntiva (artículo 189 del ET).

Modelo para determinar rentas exentas.

Determinación anticipo al impuesto de renta 2020.

Modelo para realizar el cálculo de la sanción por extemporaneidad.

Modelo para llevar a cabo la conciliación patrimonial y desvirtuar una renta por comparación patrimonial.

No hay comentarios:

Publicar un comentario