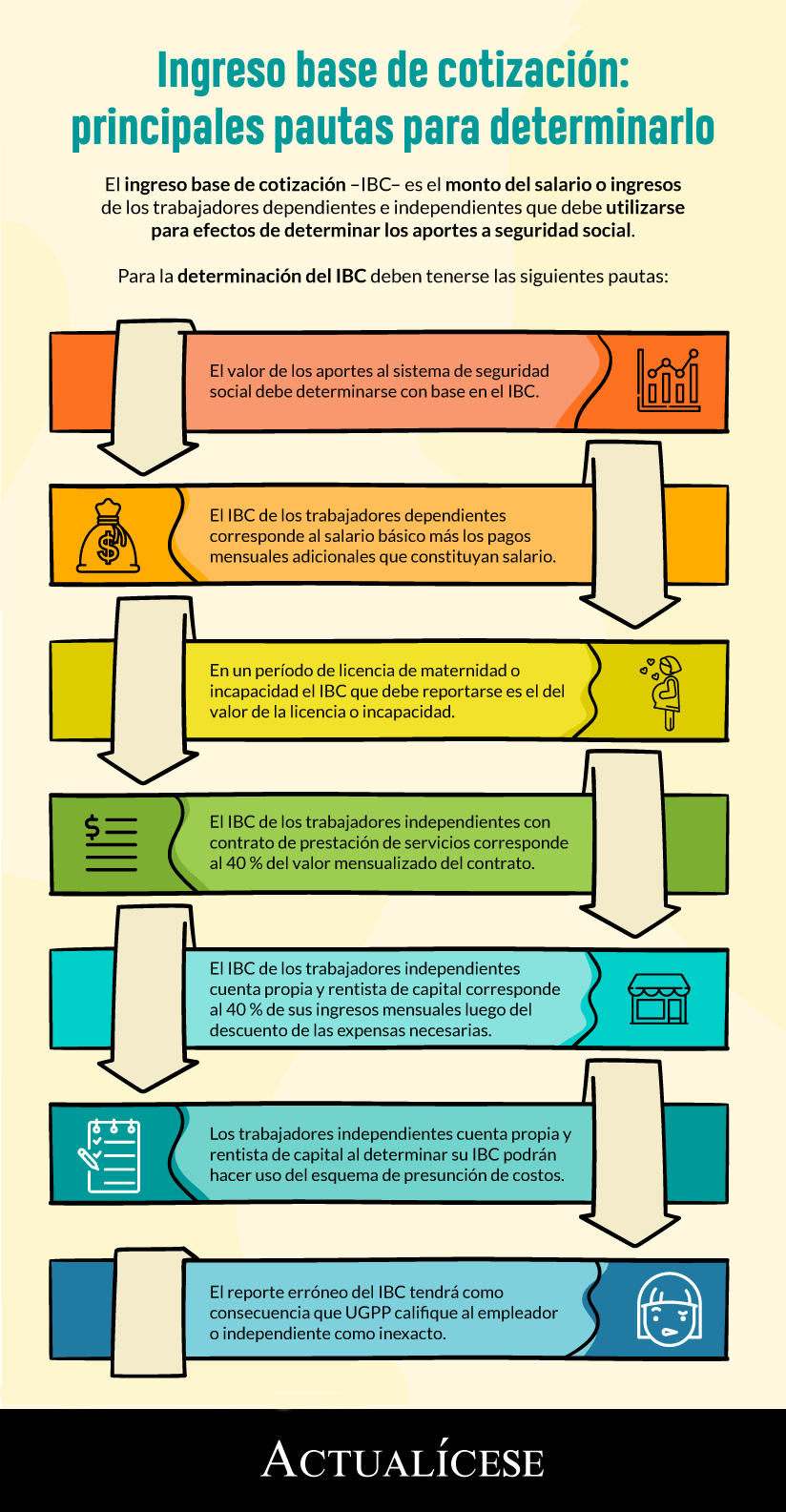

El ingreso base de cotización –IBC– es el monto del salario o ingresos de los trabajadores dependientes e independientes que debe utilizarse para efectos de determinar los aportes a seguridad social.

A continuación, te indicamos con casos prácticos cómo determinar el IBC frente a casos concretos.

El ingreso base de cotización –IBC– es el monto del salario del trabajador dependiente, o ingresos del trabajador independiente, con el cual se determina el valor de los aportes al sistema de seguridad social: salud, pensión, riesgos laborales y caja de compensación familiar.

Estos aportes deben realizarse bajo los siguientes porcentajes, tanto para trabajadores dependientes como para independientes:

Al respecto de estos aportes deben tenerse en cuenta los siguientes aspectos:

Los aportes a salud y pensión deben ser asumidos por el trabajador dependiente y el empleador en determinados porcentajes. Los trabajadores independientes deben asumir la totalidad de los aportes.

El aporte a riesgos laborales debe ser asumido solo por el empleador en el caso de los trabajadores dependientes. En el caso de los trabajadores independientes se tiene que deberán realizar el aporte si su actividad se encuentra clasificada en nivel de riesgo I, II o III; si se encuentra catalogada en nivel de riesgo IV o V, le corresponde al contratante realizar este aporte.

En la siguiente infografía realizamos una síntesis de las pautas que deben tenerse en cuenta para la determinación del IBC para trabajadores dependientes e independientes:

IBC para trabajadores dependientes

Con ocasión del contrato de trabajo, los trabajadores dependientes perciben un salario mensual del cual deben realizarse determinados descuentos de ley, entre los que se encuentran aquellos destinados a efectuar los mencionados aportes al sistema de seguridad social.

Para determinar el IBC de estos trabajadores debe tomarse el salario básico más aquellos otros pagos que perciban de manera mensual y constituyan salario de conformidad con lo previsto en el artículo 127 del Código Sustantivo del Trabajo –CST–.

Caso práctico

Supongamos un trabajador con un salario básico de $2.000.000 que gana comisiones por ventas mensualmente, las cuales pueden variar. Para febrero de este año, este trabajador ganó un total de $900.000 por concepto de comisiones.

Entonces tenemos que para determinar el IBC de este trabajador para realizar el pago de aportes a seguridad social por febrero, debemos tomar el valor del salario básico más el valor percibido por comisión y determinar el valor de dichos aportes así:

Aporte

Aporte trabajador

Aporte empleador

Total

Salud

$2.900.000 x 4 % = $116.000

$2.900.000 x 8,5 % = $246.500

12,5 % = $362.500

Pensión

$2.900.000 x 4 % = $116.000

$2.900.000 x 12 % = $348.000

16 % = $464.000

ARL

No aplica

$2.900.000 x 0,522 % = $15.138

0,522 % = $15.138

Nota: debido a que este trabajador gana comisiones por ventas que pueden variar, debe aplicarse por cada mes el valor percibido por este concepto en cada mes en particular.

IBC para trabajadores dependientes en períodos de licencia de maternidad o incapacidad de origen común

El Ministerio del Trabajo mediante el Concepto 08SI2018717600100000250 de 2018, precisó que el artículo 70 del Decreto 806 de 1998 (artículo compilado en el artículo 3.2.5.1 del Decreto 780 de 2016) establece que durante los periodos de incapacidad de origen común o licencia de maternidad se debe efectuar el pago de los aportes a seguridad tomando como IBC el valor de la licencia o incapacidad, según sea el caso.

Nota: no se hace referencia a la incapacidad de origen laboral debido a que esta debe pagarse sobre el 100 % del salario del trabajador, por lo tanto, los aportes a seguridad social se realizarán sobre el total del salario.

Caso práctico

Supongamos el caso de una trabajadora que devenga un salario de $2.000.000, la cual tuvo un período de incapacidad de origen común del 1 al 30 enero de este año. Al respecto debe precisarse que el artículo 227 del CST establece que una incapacidad de origen común debe pagarse los primeros noventa (90) días sobre el 66,67 % del salario; por lo tanto, esta trabajadora por dicho mes recibirá como auxilio de incapacidad un monto de $1.333.400, el cual, a su vez, se convierte en su nuevo IBC por dicho mes.

Se tiene entonces que esta trabajadora durante este período de incapacidad no realizará sus aportes sobre su salario sino sobre el valor del auxilio por incapacidad de la siguiente manera:

Aporte

Aporte trabajador

Aporte empleador

Total

Salud

$1.333.400 x 4 % = $53.336

$1.333.400 x 8,5 % = $113.339

12,5 % = $166.675

Pensión

$1.333.400 x 4 % = $53.336

$1.333.400 x 12 % = $160.008

16 % = $213.344

ARL

No aplica

No aplica

No aplica

IBC para trabajadores independientes

En cuanto a los trabajadores independientes (prestador de servicios, cuenta propia y rentista de capital), se tiene que la determinación de su IBC es distinta a la de los trabajadores dependientes.

La Dra. Angie Marcela Vargas, abogada consultora en derecho laboral, explica a continuación cómo los trabajadores independientes deben realizar sus aportes a seguridad social.

Liquidación y pago de la seguridad social de los trabajadores independientes

Determinación del IBC para trabajador independiente con contrato de prestación de servicios

El artículo 244 de la Ley 1955 de 2019 establece que los trabajadores independientes con contrato de prestación de servicios que tengan ingresos iguales o superiores a un (1) salario mínimo mensual legal vigente –smmlv– ($908.526 para 2021), tienen la obligación de realizar aportes a seguridad sobre un IBC del 40 % del valor mensualizado del contrato.

Caso práctico

Supongamos un trabajador con contrato de prestación de servicios por cuatro (4) meses, contratado para la asesoría en la elaboración de un plan de negocio por un total de $10.000.000.

Para liquidar el monto de los aportes a seguridad social, este trabajador primero debe mensualizarse el valor del contrato, así:

$10.000.000 / 4 = $2.500.000

Ahora al valor resultante debe determinar el IBC de la siguiente manera:

$2.500.000 x 40 % = $1.000.000

Tenemos así que a este trabajador le corresponde realizar sus aportes mensuales con un IBC de un $1.000.0000 por este contrato.

Ahora bien, el paso a seguir es aplicar al resultado los porcentajes correspondientes según el aporte:

Salud: $1.000.000 x 12,5 % = $125.000

Pensión: $1.000.000 x 16 % = $160.000

ARL: $1.000.000 x 0,522 % = $5.220

CCF (opcional): $1.000.000 x 2 % = $20.000

Total aportes: $310.220

Determinación del IBC para trabajadores independientes cuenta propia y rentista de capital

En lo que refiere a los trabajadores cuenta propia y rentista de capital, el mencionado artículo 244 de la Ley 1955 de 2019 establece que deberán realizar sus aportes a seguridad social cuando tengan ingresos iguales o superiores a un (1) smmlv, para lo cual podrán descontar los costos en los que incurrieron en el desarrollo de su actividad por el mes que van a realizar los aportes.

La determinación del IBC en este caso podrá llevarse a cabo de la forma en que lo hacen los independientes con contrato de prestación de servicio, solo que antes de definir el 40 % podrán, como fue mencionado, descontar los costos en los que incurren en sus actividades o utilizar el esquema de presunción de costos regulado mediante la Resolución 209 de 2019.

Nota: conviene precisar que el esquema de presunción de costos no puede ser utilizado por los trabajadores independientes con contrato de prestación de servicios, solo por los cuenta propia y rentista de capital.

Caso práctico con el esquema de presunción de costos

Supongamos el caso de un trabajador del sector de la construcción que por su labor recibe ingresos mensuales de $60.000.000. Según la tabla de presunción de costos, este trabajador pertenece a la sección F del código de actividades CIIU – Construcción, por lo tanto, podrá descontar de dichos ingresos el 67,9 % para efectos de determinar su IBC, lo cual deberá realizar de la siguiente manera:

$60.000.000 x 67,9 % = $40.740.000

Ahora, debe restar el valor resultante del monto de sus ingresos, así:

$60.000.000 – $40.790.000 = $19.260.000

Luego, debe determinar el IBC sobre el valor resultante de la siguiente manera:

$19.260.000 x 40 % = $7.704.000

Se tiene entonces que, según el esquema de presunción de costos, este trabajador debe realizar sus aportes sobre un IBC de $7.704.000.

Ahora deben aplicarse al valor resultante los distintos porcentajes para efectos de realizar los aportes a seguridad social:

Salud: $7.704.000 x 12,5 % = $963.000

Pensión: $7.704.000 x 16 % = $1.232.640

ARL: $7.704.000 x 6,960 % = $536.198

CCF (opcional): $7.704.000 x 2 % = $154.080

Total aportes: $2.885.918

Consecuencias de reportar un IBC erróneo

En el evento en que un empleador reporte el IBC de sus trabajadores de manera errónea, la Unidad de Gestión Pensional y Parafiscales –UGPP– lo calificará como inexacto y deberá pagar las sanciones a las que haya lugar. Eso aplica en igual sentido para los trabajadores independientes (consulta nuestro editorial Fiscalización de la UGPP para trabajadores independientes omisos, inexactos o morosos).

No hay comentarios:

Publicar un comentario