Durante el año gravable 2020 se podrán tomar como descuento o deducción las donaciones realizadas a determinadas entidades. Esto dependiendo del cumplimiento de los requisitos establecidos en la normativa vigente.

Este simulador te permitirá conocer cuáles donaciones otorgan beneficios tributarios.

En este editorial encontrarás un simulador con cuatro (4) casos especiales que te permitirán conocer los beneficios tributarios que pueden tomarse en la declaración de renta del año gravable 2020, ideado para los contribuyentes que durante dicho año gravable hayan realizado donaciones a las siguientes entidades:

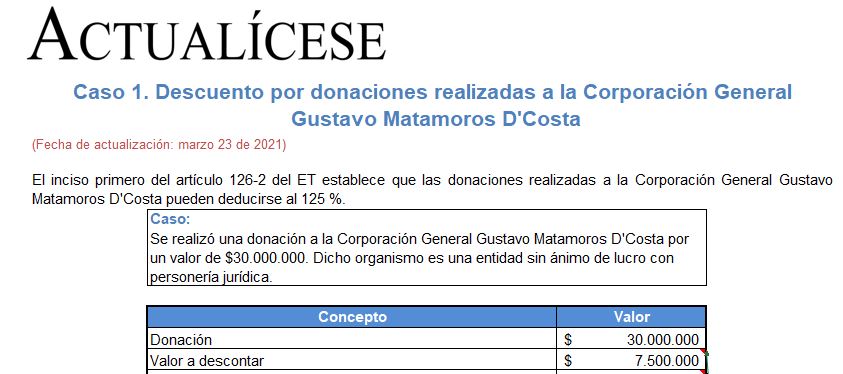

1. Descuento tributario por donaciones realizadas a la Corporación General Gustavo Matamoros D’Costa

Desde el año gravable 2017, el inciso primero del artículo 126-2 del ET y el artículo 257 del mismo estatuto permiten que el 25 % de las donaciones realizadas durante el año gravable a la Corporación General Gustavo Matamoros D’Costa pueda tomarse como un descuento tributario en la declaración de renta de dicho período.

2. Descuento tributario por donaciones realizadas a organismos deportivos y recreativos o culturales

Desde año gravable 2017, el inciso tercero del artículo 126-2 del ET y el artículo 257 del mismo estatuto establecen que el 25 % de las donaciones realizadas durante el año gravable a organismos deportivos y recreativos o culturales debidamente reconocidos, que sean personas jurídicas sin ánimo de lucro, pueda tomarse como un descuento tributario en la declaración de renta de dicho período gravable.

3. Descuento tributario por donaciones realizadas a fundaciones y organizaciones dedicadas a la defensa de los derechos humanos

Desde año gravable 2017, el inciso primero del artículo 126-2 del ET y el artículo 257 del mismo estatuto establecen que el 25 % de las donaciones realizadas durante el año gravable a fundaciones y organizaciones dedicadas a la defensa, protección y promoción de los derechos humanos y el acceso a la justicia pueda tomarse como un descuento tributario en la declaración de renta de dicho período gravable.

4. Beneficios tributarios a la donación o inversión en producción cinematográfica

De acuerdo con el artículo 16 de la Ley 814 de 2003, modificado por el artículo 195 de la Ley 1607 de 2012, las donaciones o inversiones en proyectos cinematográficos de producción o coproducción colombianas de largometraje o cortometraje aprobados por el Ministerio de Cultura a través de la Dirección de Cinematografía, pueden deducirse al 165 % en la declaración del impuesto de renta.

Descarga aquí nuestro liquidador: Simulador de casos de beneficios tributarios por donaciones en el año gravable 2020.

No hay comentarios:

Publicar un comentario