El artículo 8 de la Ley 2069 de 2020 modificó el artículo 2 de la Ley 1314 de 2009, en el que se detallaba su ámbito de aplicación, señalando la posibilidad de autorizar a ciertas microempresas para llevar contabilidad de acumulación, de caja o métodos mixtos.

La Ley 2069 del 31 de diciembre de 2020, conocida como Ley de emprendimiento, ha venido implementándose desde la Ley 1014 del 26 de enero 2006, y sus objetos son promover el espíritu emprendedor de los estamentos educativos en Colombia y establecer mecanismos para el desarrollo de la cultura empresarial, entre otros.

En este editorial compartiremos algunos puntos importantes para conocer acerca de la contabilidad simplificada para microempresas, aspecto señalado en la Ley objeto de estudio, y para entender un poco el contexto colombiano frente a este planteamiento.

De acuerdo con lo estudiado con el contador público Luis Fernando Muñoz en nuestras #CharlasConActualícese, la Ley 2069 de 2020 constituye el marco regulatorio que propicia el emprendimiento y crecimiento de las empresas en Colombia y ha contado con cinco ejes estratégicos: tarifas diferenciadas, compras públicas, institucionalidad, financiamiento y educación.

Por lo tanto, aquí compartiremos uno de los puntos importantes que se relaciona con el eje de tarifas diferenciadas de la Ley 2069 de 2020 acerca de la contabilidad simplificada para microempresas, establecido en el artículo 8 de esta ley, el cual modifica lo dispuesto en el artículo 2 de la Ley 1314 de 2009, así:

«Artículo 2. Ámbito de aplicación. La presente ley aplica a todas las personas naturales y jurídicas que, de acuerdo con la normatividad vigente, estén obligadas a llevar contabilidad, así como a los contadores públicos, funcionarios y demás personas encargadas de la preparación de estados financieros y otra información financiera, de su promulgación y aseguramiento.

En desarrollo de esta ley yen atención al volumen de sus activos, de sus ingresos, al número de sus empleados, a su forma de organización jurídica o de sus circunstancias socioeconómicas, el Gobierno autorizará de manera general que ciertos obligados lleven contabilidad simplificada, emitan estados financieros y revelaciones abreviados o que estos sean objeto de aseguramiento de información de nivel moderado.

El Gobierno podrá autorizar que las microempresas lleven contabilidad de acumulación, o de caja, o métodos mixtos, según la realidad de sus operaciones, así como según los criterios enumerados en el párrafo anterior.

(Los subrayados son nuestros).

Lo planteado anteriormente deja abierta la siguiente pregunta: ¿cuáles son los obligados y las microempresas que podrán llevar contabilidad de acumulación o de caja? A este interrogante el Gobierno nacional deberá responder en los próximos meses con el fin de concretar lo establecido.

Las bases simplificadas en Colombia

Para entender lo establecido en la Ley de emprendimiento acerca de la contabilidad simplificada, cabe señalar lo expuesto por el Dr. Wilmar Franco Franco, actual miembro del Consejo Técnico de la Contaduría Pública –CTCP–, quien en nuestras #CharlasConActualícese recordó que los grupos 2 y 3 de convergencia en Colombia ya se encontraban asociados a sistemas de contabilidad simplificados.

Lo anterior, puesto que, en el caso de las entidades del grupo 2, estas pueden aplicar diferentes excepciones que se incluirían en las revelaciones de los juicios contenidos en los estados financieros; por su parte, el grupo 3 puede establecer sus bases de medición a través del costo histórico.

“para introducir el tema de la contabilidad simplificada para microempresas, vale la pena considerar la necesidad de conectar los marcos normativos con las necesidades de los usuarios”

Así mismo, el Dr. Wilmar Franco Franco señala que, para introducir el tema de la contabilidad simplificada para microempresas, vale la pena considerar la necesidad de conectar los marcos normativos con las necesidades de los usuarios, requisito que se relaciona con la obligación de preparar y difundir estados financieros señalada en la Ley 222 de 1995, puesto que elaborar una contabilidad bajo marcos normativos complejos para usuarios que quizás ya conozcan la información financiera llevaría a pensar que podría hablarse de sistemas con bases más simplificadas, como la base contable de efectivo o caja, que permitan a las empresas cumplir requisitos legales.

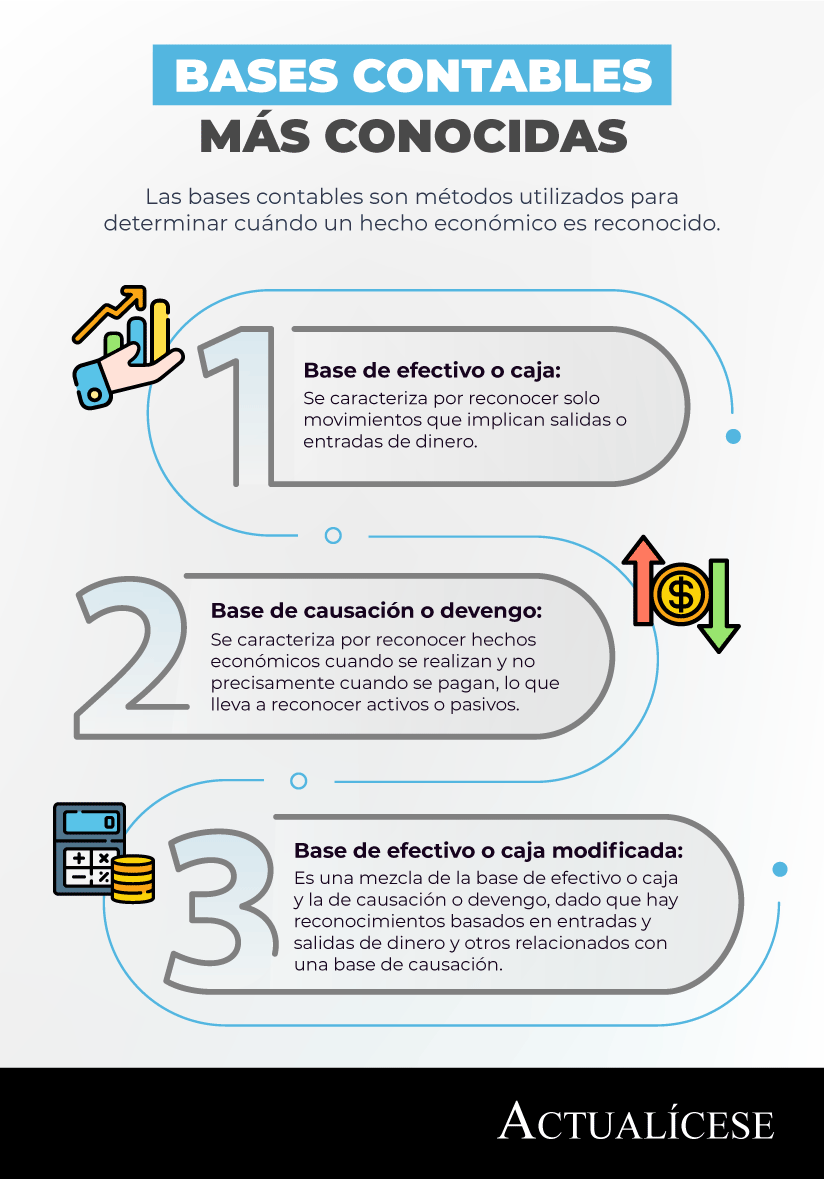

Así pues, resulta preciso destacar las especificaciones que el Dr. Franco realiza acerca de las bases contables más comunes, las que se definen como métodos utilizados para determinar cuándo un hecho económico es reconocido, y son, principalmente, base de efectivo o caja, base de causación o devengo y base de efectivo o caja modificada.

La Ley 2069 de 2020 hace referencia tanto a la base de acumulación (causación o devengo) como a la base de caja y de métodos mixtos, es decir, refiere los tres métodos precedentes.

Conoce en la siguiente infografía algunas características generales acerca de la base de efectivo, base de causación o devengo y base de efectivo o caja modificada:

La implicación de estas bases en la Ley de emprendimiento se podría asociar a la simplificación de la contabilidad en aras de facilitar los procesos contables para emprendedores y pequeños empresarios, a quienes se les puede dificultar la contratación de personal experto en el tema, entre otros.

Sin embargo, resulta necesario conocer a fondo las ventajas y desventajas de cada base, puesto que tienen consecuencias tanto para las empresas como para los usuarios de su información.

Si deseas conocer más acerca de los planteamientos del presidente del CTCP, el Dr. Wilmar Franco Franco, alrededor de la modificación realizada por la Ley de emprendimiento a la Ley 1314 de 2009, no te pierdas nuestra charla: Contabilidad simplificada: ¿cómo va el proyecto del CTCP alrededor de las pymes?

No hay comentarios:

Publicar un comentario