A través del artículo 1 de la Resolución 000117 de diciembre 30 de 2020, la Dian prescribió el formulario 220: Certificado de ingresos y retenciones por rentas de trabajo y de pensiones para el año gravable 2020.

En este formato en Excel se reproduce el contenido de dicho formulario.

Mediante el artículo 1 de la

Resolución 000117 de diciembre 30 de 2020 (publicada en el

Diario Oficial 51.549 de enero 6 de 2021), la Dian prescribió el formulario 220 que todos los empleadores (personas naturales y jurídicas) deberán expedir para certificar los pagos por rentas de trabajo del año gravable 2020.

Cabe anotar que, al momento de emitir dicha resolución, esta no traía consigo el formulario, el cual se dio a conocer solo hasta el 15 de enero de 2021 en el portal web de la Dian.

Rentas laborales y no laborales

No obstante, en la emisión de este formulario en los últimos años, la Dian ha decidido desconocer dichas normas superiores y ha dispuesto que el formulario 220 (esta vez para el año gravable 2020) también se utilice para certificar los pagos o abonos en cuenta realizados a las personas naturales residentes que hayan percibido durante 2020 rentas de trabajo no laborales (honorarios, comisiones, servicios, emolumentos), y a las cuales se les haya practicado retención en la fuente con la tabla del

artículo 383 del ET.

Reporte de información exógena en el formato 2276 versión 3

También es importante tener en cuenta que los valores que se certifiquen en el formulario 220 por el año gravable 2020 al final serían los mismos que también se incluirán en el formato 2276 versión 3 para el reporte de exógena del año gravable 2020 (ver artículo 35 de la

Resolución 000070 de octubre 28 de 2019).

En cuanto a las modificaciones realizadas al artículo 35 de la

Resolución 000070 de octubre 28 de 2019, vale la pena mencionar que la Dian dio a conocer inicialmente, el 26 de enero de 2021, un proyecto de norma en el que se detectaban diferentes modificaciones a la información emitida en el formato 2276 versión 3; sin embargo, el 15 de marzo de 2021 se dio a conocer la

Resolución 000023 de marzo 12 de 2021, en la cual se evidencia que no incluyeron la mayoría de modificaciones inicialmente expuestas en el proyecto de resolución.

Siendo así, el único cambio a la información que se deberá presentar es lo expuesto en el parágrafo 6 del artículo 35 de la Resolución 000070 de octubre 28 de 2019 (adicionado por el artículo 9 de la Resolución 000023 de marzo de 2021):

“Parágrafo 6. La información correspondiente al aporte voluntario COVID-19 no debe ser reportada en el formato 2276 y la retención del impuesto COVID-19 se debe reportar en la casilla: Valor de las retenciones en la fuente por pagos de rentas de trabajo o pensiones del formato 2276”.

Teniendo en cuenta lo anterior, en la siguiente tabla se podrán identificar las diferencias en la información solicitada por concepto de ingresos y retenciones por rentas de trabajo y de pensiones en el formato 2276 versiones 2 y 3 (reporte de año gravable 2019 vs. 2020). Los apartados que están señalados con asterisco en la columna del año gravable 2020 corresponden a las novedades con relación a la información solicitada por el año gravable 2019.

| Información de ingresos y retenciones por rentas de trabajo y de pensiones |

Año gravable 2019 | Año gravable 2020 |

Artículo 36 de la Resolución 011004 de octubre 29 de 2018 – formato 2276 versión 2 | Artículo 35 de la Resolución 000070 de octubre 28 de 2019 – formato 2276 versión 3 |

1. Tipo de documento del beneficiario. | 1. Entidad informante.* |

2. Número de identificación del beneficiario. | 2. Tipo de documento del beneficiario. |

3. Apellidos y nombres del beneficiario. | 3. Número de identificación del beneficiario. |

4. Ubicación del beneficiario. | 4. Apellidos y nombres del beneficiario. |

5. Pagos por salarios. | 5. Ubicación del beneficiario. |

6. Pagos por emolumentos eclesiásticos. | 6. Pagos por salarios. |

7. Pagos por honorarios. | 7. Pagos por emolumentos eclesiásticos. |

8. Pagos por servicios. | 8. Pagos por honorarios. |

9. Pagos por comisiones. | 9. Pagos por servicios. |

10. Pagos por prestaciones sociales. | 10. Pagos por comisiones. |

11. Pagos por viáticos. | 11. Pagos por prestaciones sociales. |

12. Pagos por gastos de representación. | 12. Pagos por viáticos. |

13. Pagos por compensaciones por el trabajo asociado cooperativo. | 13. Pagos por gastos de representación. |

14. Otros pagos. | 14. Pagos por compensaciones por el trabajo asociado cooperativo. |

15. Pagos realizados con bonos electrónicos o de papel de servicio, cheques, tarjetas, vales, etc. | 15. Otros pagos. |

16. Cesantías e intereses de cesantías efectivamente pagadas, consignadas o reconocidas en el período. | 16. Cesantías e intereses de cesantías efectivamente pagadas, consignadas o reconocidas en el período. |

17. Pensiones de jubilación, vejez o invalidez. | 17. Pensiones de jubilación, vejez o invalidez. |

18. Aportes obligatorios por salud. | 18. Total de ingresos brutos.* |

19. Aportes obligatorios a fondos de pensiones y solidaridad pensional y aportes voluntarios al RAIS. | 19. Aportes obligatorios por salud. |

20. Aportes voluntarios a fondos de pensiones voluntarias. | 20. Aportes obligatorios a fondos de pensiones y solidaridad pensional y aportes voluntarios al régimen de ahorro individual con solidaridad –RAIS– |

21. Aportes a cuentas AFC. | 21. Aportes voluntarios a fondos de pensiones voluntarias. |

22. Valor de las retenciones en la fuente por pagos de rentas de trabajo o pensiones. | 22. Aportes a cuentas AFC. |

| 23. Aportes a cuentas AVC.* |

| 24. Valor de las retenciones en la fuente por pagos de rentas de trabajo o pensiones. |

| 25. Pagos realizados con bonos electrónicos o de papel de servicio, cheques, tarjetas, vales, etc. |

| 26. Apoyos económicos no reembolsables o condonados, entregados por el Estado o financiados con recursos públicos, para financiar programas educativos.* |

| 27. Pagos por alimentación mayores a 41 UVT.* |

| 28. Pagos por alimentación hasta de 41 UVT.* |

| 29. Identificación del fideicomiso o contrato. |

| 30. Tipo de documento participante en contrato de colaboración.* |

| 31. Identificación de participante en contrato de colaboración.* |

Expedición del certificado de ingresos y retenciones por el año gravable 2020

Se debe tener presente que los

artículos 378 al 380 del ET y el

Fallo del Consejo de Estado de febrero de 2003 para el expediente 12859 indican que el certificado de ingresos y retenciones contenido en el formulario 220 siempre se debe expedir sin que el asalariado lo deba solicitar primero, pues equivale al documento que reemplazará su declaración de renta cuando el contribuyente no quede obligado a declarar o tampoco quiera hacerlo voluntariamente, caso en el que tendrá que conservar su formulario 220 durante 5 años.

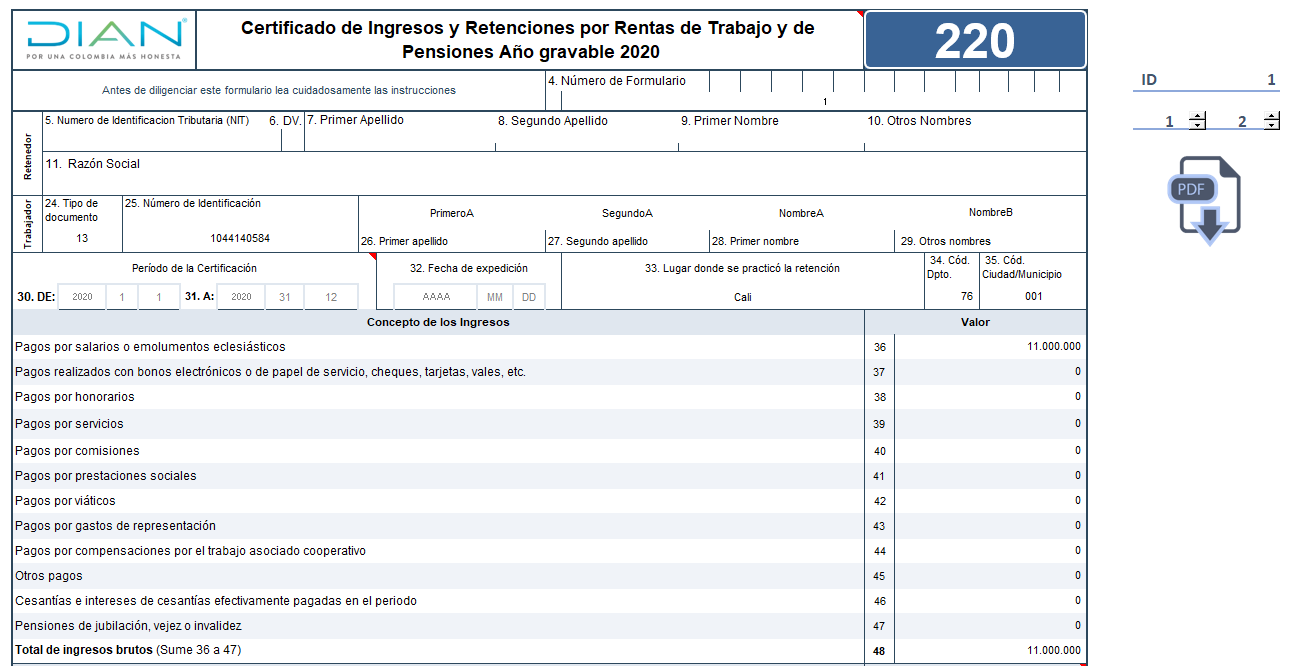

Contenido de esta plantilla del formulario 220

En este formato en Excel se reproduce el contenido del formulario 220 del año gravable 2020. Para su diligenciamiento es importante consultar las hojas “Datos iniciales”, “Ingresos”, “Aportes” y “Retenciones” de este archivo de Excel, en las cuales se ingresará la información de los trabajadores.

Luego de diligenciar estas hojas se deben revisar las hojas “F220”, que reproduce el formulario 220, y “F2276”, que expone un borrador del formato 2276 versión 3 que se utilizaría para el reporte de información exógena sobre ingresos y retenciones por rentas de trabajo y de pensiones (para este anexo hemos tenido en cuenta lo expuesto en el proyecto de resolución emitido el 26 de enero de 2021 y que pretende modificar la información solicitada por la Resolución 000070 de 2019).

Además, incluye nuestro material relacionado, en el que, a través de casos, análisis y respuestas por parte de nuestro líder en investigación tributaria Diego Guevara Madrid, podrás afianzar tu conocimiento sobre este tema.

Este formato incluye la posibilidad de ingresar los datos de diferentes personas que perciban rentas de trabajo y de pensiones. Por favor, revisa los comentarios emergentes al interior de la herramienta, para guiar tu proceso de diligenciamiento.

Finalmente, luego de diligenciar todos los anexos de este formato, podrás generar los formularios de tus empleados, de acuerdo con el rango “ID” que elijas con un solo clic en el botón “PDF” de la hoja “F220”.

No hay comentarios:

Publicar un comentario