La planeación tributaria es una herramienta decisiva en las entidades.

Conoce más estrategias que te llevarán a que las políticas contables de tu empresa se encuentren alineadas a esta planeación, y puedas entender más la carga tributaria de tu empresa.

A continuación, damos continuidad a lo planteado en la primera parte de este editorial. Así pues, te compartimos más estrategias que podrás tener en cuenta para realizar la planeación tributaria con las políticas contables de tu empresa, según lo expuesto por el Dr. Juan Fernando Mejía, especialista en Estándares Internacionales con certificación en IFRS por la Asociación de Contadores Certificados –ACCA–, en nuestro webinar titulado Recomendaciones para la planeación tributaria a partir de las políticas contables:

Estrategias relacionadas con la vida útil de activos

En cuanto a la vida útil de los activos, se recomienda que tanto la establecida bajo Estándares Internacionales como la fiscal coincidan, porque en los casos donde la vida útil contable sea mayor a la fiscal (lo que ocasiona un menor valor de depreciación contable) se deberá provisionar la diferencia que no sea reconocida por la Dian.

Lo anterior se fundamenta en el parágrafo 3 del artículo 137 del Estatuto Tributario –ET– , en el que se establece lo siguiente:

“En caso de que el contribuyente realice la depreciación de un elemento de la propiedad, planta y equipo por componentes principales de conformidad con la técnica contable, la deducción por depreciación para efectos del impuesto sobre la renta y complementarios no podrá ser superior a la depreciación o alícuota permitida en este estatuto o el reglamento, para el elemento de propiedad, planta y equipo en su totalidad”.

Así pues, si el gasto de depreciación usando la técnica contable es menor al fiscal, la Dian no podrá reconocer el mayor valor, es decir, el fiscal.

Por supuesto, la provisión, como se mencionó en párrafos anteriores, será obligatoria solo para el grupo 1, pero las pymes también podrán tener en cuenta estas estrategias para su planeación.

Del mismo modo, no realizar un ajuste a las políticas contables donde se establezca una igualdad en las depreciaciones generará, en el caso en el que el gasto contable por depreciación sea menor, que la utilidad después de impuestos bajo Estándares Internacionales sea mayor que la fiscal, y ocasionará una mayor diferencia gravada que estará a cargo de los socios: “en una segunda subcédula con los dividendos y participaciones provenientes de utilidades calculadas de conformidad con lo dispuesto en el parágrafo 2 del artículo 49 del Estatuto Tributario” (ver artículo 343 del ET).

Estrategias relacionadas con las inversiones

Una estrategia que deberán tener en cuenta las entidades en su planeación tributaria a partir de políticas contables es el tratamiento de las propiedades de inversión.

Lo anterior, puesto que la elección del modelo de medición posterior de las propiedades de inversión, los cuales son modelo del costo y modelo de valor razonable, tienen implicaciones en el pago de los impuestos.

“usar el modelo de medición al valor razonable, en el caso de las propiedades de inversión, podría implicar el pago de más impuestos por parte de los socios en una entidad”

Según lo expuesto por el especialista Juan Fernando Mejía, usar el modelo de medición al valor razonable, en el caso de las propiedades de inversión, podría implicar el pago de más impuestos por parte de los socios en una entidad.

De usarse el valor razonable en las propiedades de inversión, y en caso de que se reconozca una valorización del activo, se generaría un efecto en las utilidades negativo, dado que, aunque estas muestren un aumento, este último tiene su origen en una estimación y no en un ingreso real; y su efecto, en el caso la utilidad después de impuestos bajo Estándares Internacionales, será que esta sea mayor que la fiscal, ocasionando una mayor diferencia gravada entre lo contable y lo fiscal, la cual estará a cargo de los socios.

Por tanto, la estrategia consistiría en establecer una excepción en las políticas contables, para que las propiedades de inversión se midan al costo.

De no estar establecido lo anterior, las entidades pertenecientes al grupo 1 estarían obligadas a valorar las propiedades de inversión cada año a valor razonable.

Por otro lado, en cuanto al reconocimiento de valoración de inversiones, el registro de este se podría realizar en una partida conciliatoria por estimaciones donde el mayor valor se reconoce en una subcuenta de la inversión con contrapartida en un ingreso o en el patrimonio. Ahora bien, ¿qué determina que la contrapartida de la inversión sea un ingreso o vaya al patrimonio?

El factor determinante para que la contrapartida de la estimación conciliatoria sea un ingreso o patrimonio es el modelo de negocio. En este caso, si el modelo de negocio no es financiero, la estrategia sería no reconocer la valorización como un ingreso, ya que ello generaría mayor volatilidad.

Estrategias para activos no usados

Desde la llegada de la pandemia muchas entidades en Colombia no dieron el uso previsto a sus activos, e incluso llegaron a dejar de percibir ciertos ingresos por su poca producción. Así pues, la depreciación de dichos activos deberá analizarse.

Bajo Estándares Internacionales, los activos no usados (depreciados bajo el método de línea recta), que en consecuencia no estén generando ingresos, no podrían ser depreciados, considerando la relación de causalidad y proporcionalidad establecida en el artículo 107 del Estatuto Tributario –ET–.

Por ello, si una entidad lleva depreciación de activos no usados, en el caso de las entidades pertenecientes al grupo 1, deberá llevar una provisión por tratamiento de impositivos inciertos.

Una estrategia ante ello consiste en cambiar a unidades de producción, siempre y cuando pueda aplicarse dicho método de depreciación, puesto que en este caso un activo en desuso no será depreciado.

Sin embargo, si la entidad aplica el método de línea recta y no considera la aplicación del método de depreciación por unidades de producción, deberá realizar un registro de gastos no deducibles. Y en caso de que ya se hayan realizado las depreciaciones, podrán ser reversadas y reveladas en los estados financieros correspondientes.

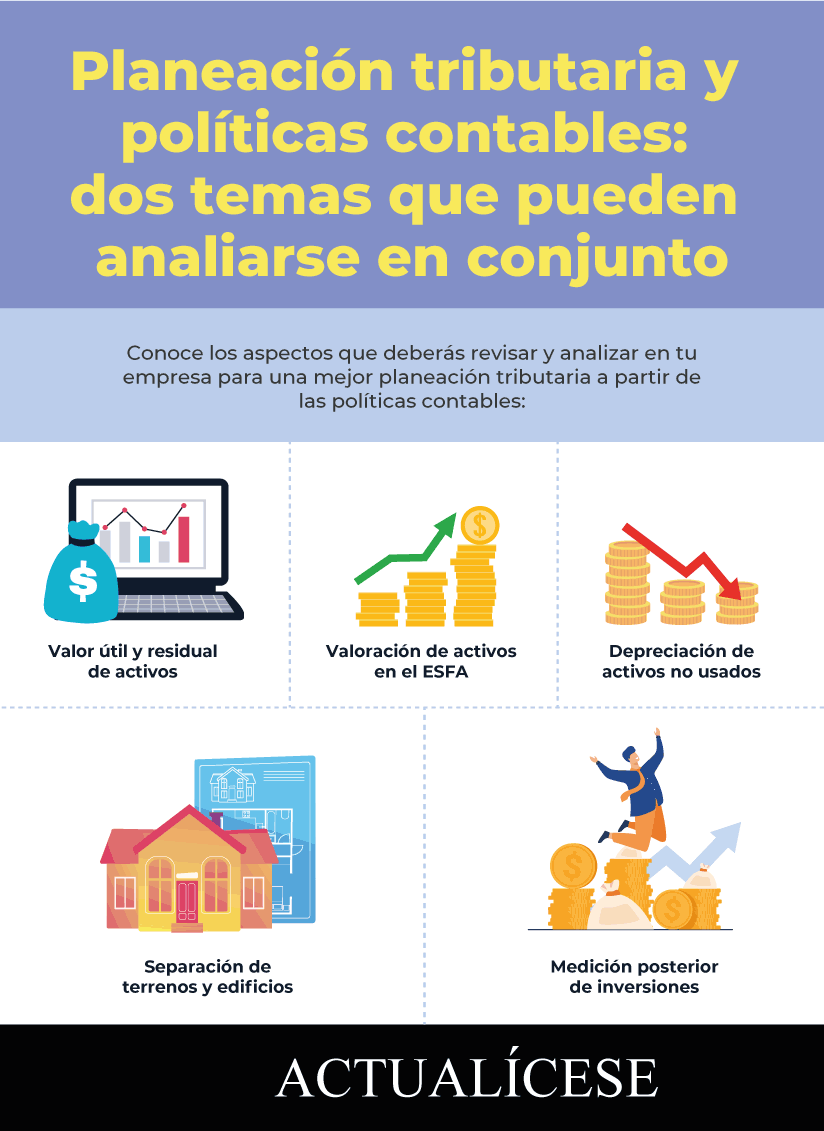

En la siguiente infografía podrás encontrar un resumen de los aspectos que debes considerar para realizar una planeación tributaria adecuada con las políticas contables de tu empresa.

No hay comentarios:

Publicar un comentario