En este liquidador encontrarás tres (3) casos de deducciones y un (1) caso de costos estimados en la enajenación de activos que aplican para el período gravable 2020.

Te invitamos a descargarlo, consultar nuestro material relacionado y realizar tus propias simulaciones.

A continuación, encontrarás un formato en el que se estudiarán los efectos en la conciliación contable y fiscal del año gravable 2020 de tres (3) casos especiales de deducciones y un (1) caso de costos estimados en la enajenación de activos. Veamos:

1. Costos estimados y presuntos en la enajenación de activos

De acuerdo con el artículo 82 del ET, si después de utilizar los medios técnicos de información, como pruebas directas, declaraciones o información de terceros (e inclusive la contabilidad y comprobantes internos), los funcionarios de la Dian no logran definir el costo de la enajenación de un activo, este se estimará en un 75 % del costo del valor de la respectiva enajenación, sin perjuicio de la posible sanción por inexactitud o por no llevar correctamente los libros de contabilidad.

2. Deducción por pagos de salarios y prestaciones sociales a familiares de miembros de la fuerza pública

Existe un beneficio para las empresas que contratan laboralmente a las viudas o hijos (que sostengan el hogar) de miembros de la fuerza pública fallecidos en operaciones de mantenimiento o restablecimiento del orden público, o por acción directa del enemigo. Conforme al artículo 108-1 del ET, el beneficio consiste en que el empleador puede deducir el 200 % de los pagos laborales que les realice.

Así mismo, es preciso señalar que este beneficio aplica también a los cónyuges de miembros de la fuerza pública desaparecidos o secuestrados por el enemigo, mientras permanezcan en tal situación, o si se contratan a exmiembros de la fuerza pública que hayan sufrido disminución de su capacidad psicofísica.

3. Deducción por inversiones en centros de reclusión

Las empresas o personas naturales podrán deducir de su renta bruta el valor de las nuevas inversiones realizadas en el año o período gravable en centros de reclusión.

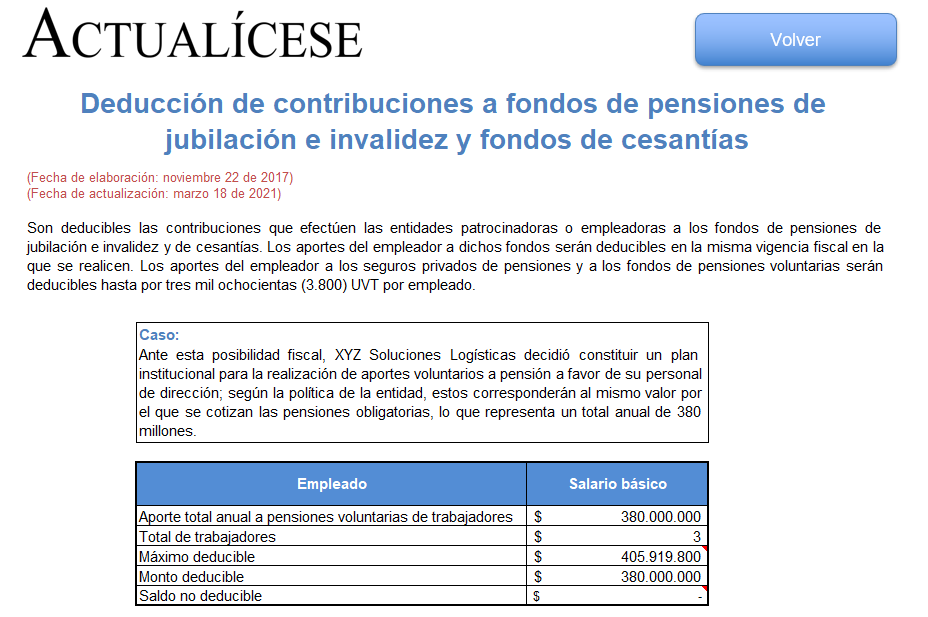

4. Deducción de contribuciones a fondos de pensiones de jubilación e invalidez y fondos de cesantías

Son deducibles en la misma vigencia fiscal en la que se realicen las contribuciones que efectúen las entidades patrocinadoras o empleadoras a los fondos de pensiones de jubilación e invalidez y de cesantías. Los aportes del empleador a los seguros privados de pensiones y a los fondos de pensiones voluntarias serán deducibles hasta por tres mil ochocientas (3.800) UVT por empleado.

Descarga aquí nuestro liquidador: Simulador de 4 casos de deducciones y costos estimados para la declaración de renta.

No hay comentarios:

Publicar un comentario