Mediante la Resolución 000012 de febrero 9 de 2021, la Dian estableció que el documento soporte en compras a no obligados a facturar deberá ser electrónico a partir del 1 de julio del año en curso.

Respecto a este nuevo documento, es importante resaltar ciertos aspectos comentados a continuación.

Tal como lo mencionamos en un anterior editorial, el artículo 1 del Decreto 358 de 2020 sustituyó al artículo 1.6.1.4.12 del Decreto 1625 de 2016 para fijar pautas respecto al documento soporte para las adquisiciones efectuadas a sujetos no obligados a expedir factura de venta, el cual formaliza la cuenta de cobro. Posteriormente, la Dian, mediante la Resolución 000042 de 2020, estableció los requisitos y aspectos para tener en cuenta en la expedición de dicho soporte.

No obstante, con el ánimo de incluir el documento soporte en compras a no obligados a facturar electrónicamente dentro del sistema de facturación electrónica de que trata el artículo 90 de la resolución en mención, la administración tributaria expidió el 9 de febrero de 2021 la Resolución 000012, mediante la cual adicionó un parágrafo 4 al artículo 55 de la Resolución 000042, así como también prescribió el anexo técnico del documento soporte en adquisiciones a sujetos no obligados a expedir factura, señalando las funcionalidades y reglas de validación que permitirán cumplir con la generación, transmisión y validación de dicho documento por parte de los facturadores electrónicos y/o proveedores tecnológicos.

Documento soporte en compras a no obligados a facturar debe ser remitido electrónicamente a la Dian

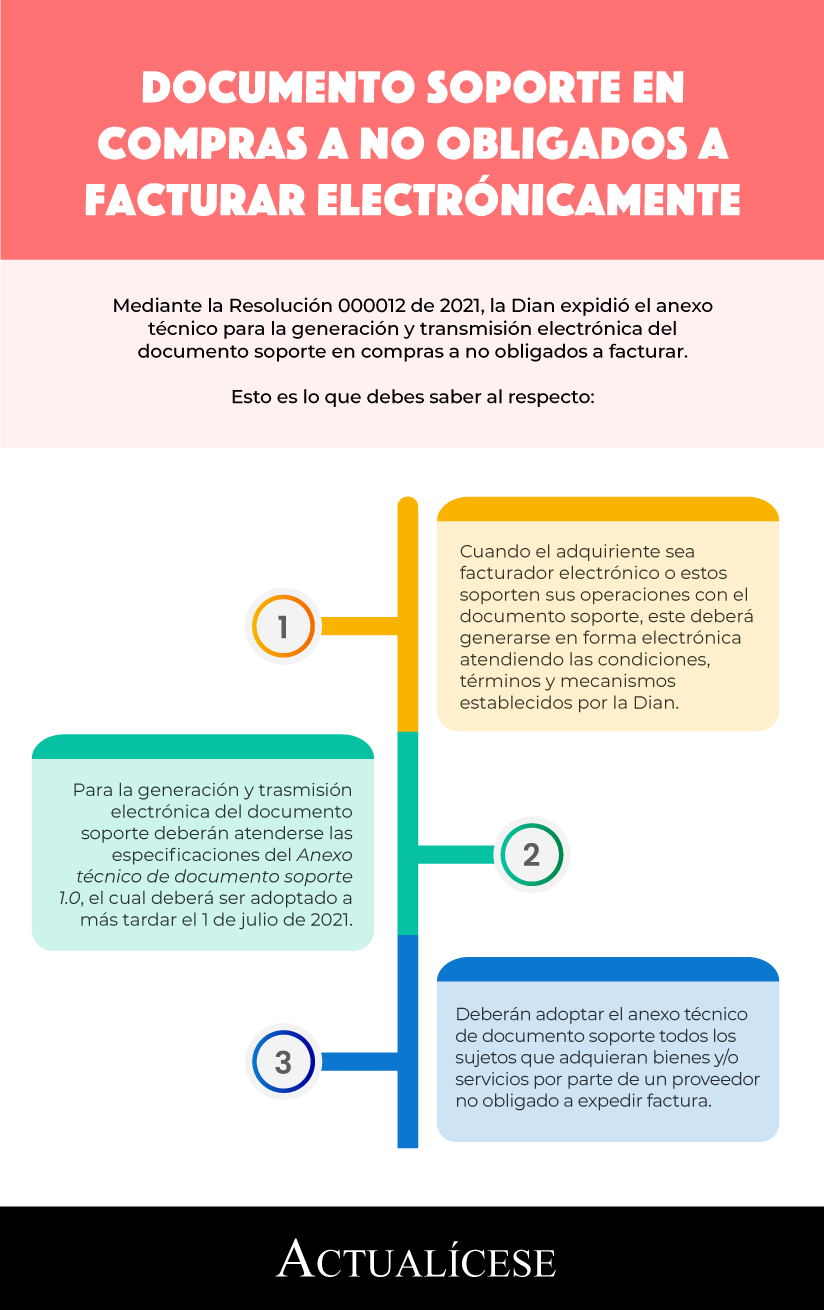

El inciso segundo y el parágrafo 3 del artículo 55 de la Resolución 000042 de 2020 establecen que, cuando el adquiriente sea facturador electrónico o respalde sus operaciones con el documento soporte en mención, este deberá generarse en forma electrónica atendiendo las condiciones, términos y mecanismos establecidos por la Dian para tal fin. Para esto, además de los requisitos previstos en los numerales 1 al 7 del artículo en mención, se deberán cumplir las siguientes exigencias:

Incluir firma del emisor del documento soporte al momento de la generación.

Utilizar el formato electrónico de generación establecido por la Dian.

Ahora bien, el nuevo parágrafo 4 adicionado al artículo 55 de la Resolución 000042 de 2020 específica que, para efectos de la generación y transmisión para la respectiva validación por parte de la Dian, deberán atenderse los términos, condiciones, mecanismos técnicos y tecnológicos previstos en el Anexo técnico de documento soporte 1.0, el cual deberá ser adoptado a más tardar el 1 de julio de 2021 (ver nuestro editorial Documento soporte en compras a no obligados a facturar se volverá electrónico a partir de julio 1 de 2021).

Obligados a adoptar el anexo técnico de documento soporte

“Deberán adoptar el anexo técnico de documento soporte versión 1.0 todos los sujetos que adquieran bienes y/o servicios por parte de un proveedor no obligado a expedir factura de venta”

Deberán adoptar el anexo técnico de documento soporte versión 1.0 todos los sujetos que adquieran bienes y/o servicios por parte de un proveedor no obligado a expedir factura de venta. Lo anterior, con el propósito de que puedan documentar la transacción y tener el soporte de costos, deducciones o impuestos descontables, según sea el caso.

Es importante tener en cuenta que el documento soporte en compras a no obligados a facturar solo deberá ser generado de forma electrónica por parte de los adquirientes que sean facturadores electrónicos y quienes soporten sus operaciones con este documento. Sin embargo, si tanto el adquiriente como el proveedor no se encuentran obligados a facturar, el documento soporte podrá ser expedido en forma física cumpliendo los requisitos previstos en el inciso 1 del artículo 55 de la Resolución 000042 de 2020.

Generación del documento soporte

Para la generación, transmisión, validación, expedición y recepción del sistema que conforma el documento soporte en compras a no obligados a facturar, se deberán utilizar los siguientes documentos del Estándar UBL (Universal Business Language):

Invoice: documento soporte electrónico.

ApplicationResponse: documento electrónico de propósito general mediante el cual se envían las validaciones realizadas por la Dian al documento soporte.

AttachedDocument: documento electrónico mediante el cual se envían o entregan varios documentos electrónicos (contenedor electrónico).

Es importante tener en cuenta que el Estándar UBL, según el anexo técnico del documento soporte, busca estandarizar el documento soporte electrónico en mención de manera que se formalicen dichas transacciones utilizando instrumentos electrónicos que permitan que la información pueda ser utilizada de manera eficaz, eficiente y efectiva.

Inconvenientes tecnológicos

De acuerdo con el anexo técnico, cuando se presenten inconvenientes tecnológicos por parte del facturador o por parte de la Dian, no se tendrá contemplada la emisión del documento soporte electrónico. Sin embargo, una vez se restablezcan los servicios, deberá efectuarse la respectiva transmisión del documento a la Dian.

Documento soporte podrá ser expedido en forma física hasta el 30 de junio de 2020

Considerando que el anexo técnico del documento soporte deberá ser adoptado a más tardar el 1 de julio de 2021, es claro que hasta el 30 de junio del año en curso dicho documento podrá continuarse expidiendo de forma física tanto por facturadores electrónicos como por quienes soporten sus operaciones con el documento soporte. Por lo tanto, hasta la fecha en mención, este seguirá siendo soporte de costos, gastos e impuestos descontables y no estará sometido a la limitación del porcentaje máximo a soportarse sin factura electrónica señalado en el parágrafo transitorio 1 del artículo 616-1 del Estatuto Tributario –ET– (ver nuestro editorial Soporte de costos y gastos: documentos aceptados hasta incluirlos en el sistema de facturación electrónica).

No hay comentarios:

Publicar un comentario