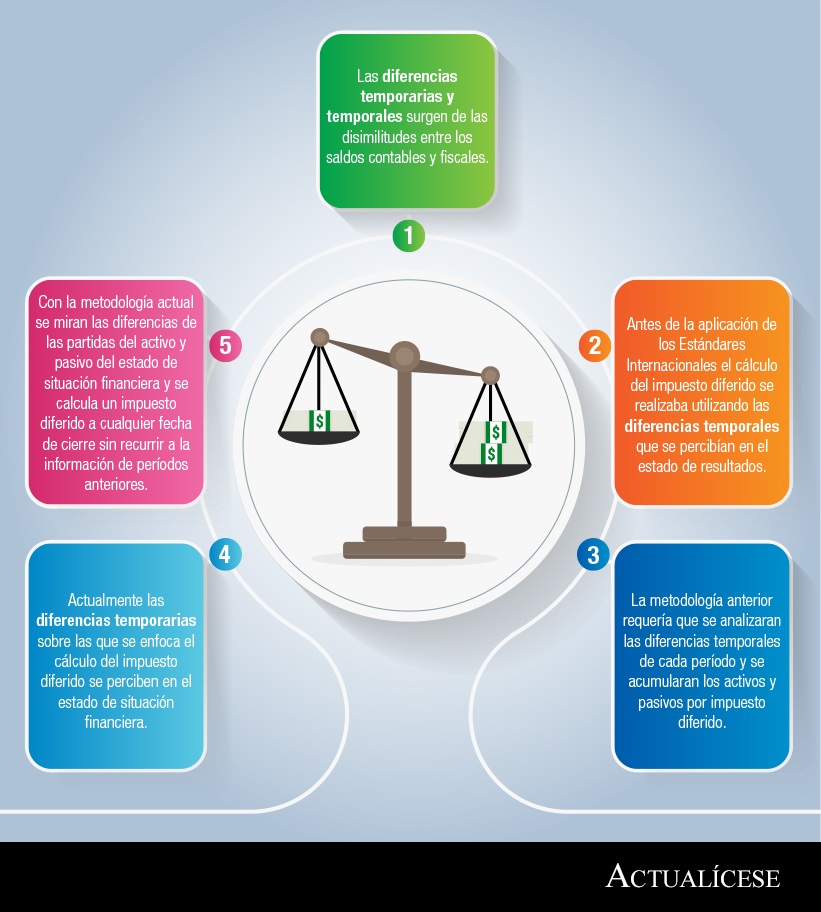

Las diferencias temporarias se dan entre el valor fiscal y el contable de los activos y pasivos, y son base para el cálculo del impuesto diferido.

Este es un práctico liquidador que te permitirá identificar rápidamente la naturaleza del posible impuesto diferido originado en activos y pasivos.

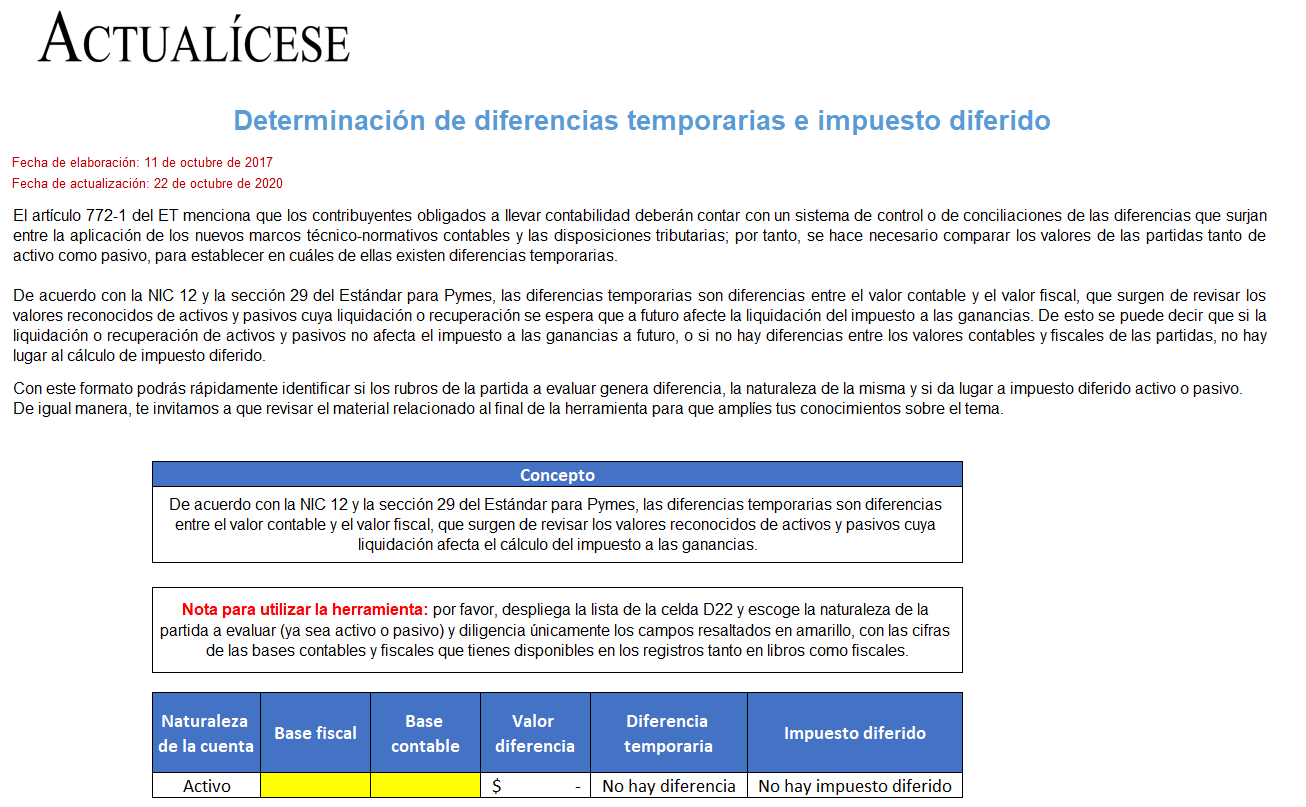

El artículo 772-1 del ET menciona que los contribuyentes obligados a llevar contabilidad deberán contar con un sistema de control o de conciliaciones de las diferencias que surjan entre la aplicación de los nuevos marcos técnicos normativos contables y las disposiciones tributarias.

Por tanto, se hace necesario comparar los valores de las partidas tanto de activos como pasivos, para establecer en cuáles de ellas existen diferencias temporarias.

De acuerdo con la NIC 12 y la sección 29 del Estándar para Pymes, las diferencias temporarias son diferencias entre el valor contable y el valor fiscal, que surgen de revisar los valores reconocidos de activos y pasivos cuya liquidación o recuperación se espera que a futuro afecte la liquidación del impuesto a las ganancias.

Ahora bien, de la comparación de estos valores contables y fiscales se pueden generar:De esto se puede decir que, si la liquidación o recuperación de activos y pasivos no afecta el impuesto a las ganancias a futuro, o si no hay diferencias entre los valores contables y fiscales de las partidas, no hay lugar al cálculo de impuesto diferido.

Diferencias temporarias imponibles

El valor contable del activo es mayor que el valor fiscal o el valor contable del pasivo es menor que el valor fiscal, ya que se generará una diferencia temporaria imponible, que generaría un impuesto diferido pasivo (diferencias que dan lugar a valores imponibles al determinar la ganancia fiscal correspondiente a períodos futuros; en otros términos, un pago de un mayor impuesto de renta en períodos posteriores cuando el importe en libros del activo se haya recuperado o el importe del pasivo se haya liquidado).

Diferencias temporarias deducibles

Si el valor fiscal es mayor que el valor contable del activo o el valor fiscal es menor que el valor contable del pasivo, ya que se generará una diferencia temporaria deducible, que da lugar a un impuesto diferido activo (diferencias que generan valores deducibles al determinar la ganancia fiscal correspondiente a períodos futuros; en otros términos, un pago de un menor impuesto de renta en períodos futuros cuando el importe en libros del activo sea recuperado o el importe del pasivo se haya liquidado).

Liquidador en Excel

Con este formato podrás rápidamente identificar si los rubros de la partida a evaluar generan diferencia, su naturaleza y si da lugar a impuesto diferido activo o pasivo. Adicionalmente, te invitamos a revisar el material relacionado al final de la herramienta para que amplíes tus conocimientos sobre el tema.

Liquidador

de diferencias temporarias e impuesto diferido (actualicese.com)

No hay comentarios:

Publicar un comentario