Mediante proyecto de decreto, Minhacienda dio a conocer lo que sería la reglamentación de la deducción del primer empleo, creada por la Ley 2010 de 2019.

Procedería para personas naturales y jurídicas por pagos en relación con los empleados menores de 28 años, siempre y cuando sea su primer empleo.

A través de un proyecto de decreto publicado el 13 de noviembre de 2020, el Ministerio de Hacienda dio a conocer lo que sería la reglamentación del artículo 108-5 del Estatuto Tributario –ET–, adicionado por el artículo 88 de la Ley 2010 de 2019, en relación con la deducción del primer empleo.

“tendrán derecho a deducir el 120 % de los pagos que realicen por concepto de salario en relación con los empleados que sean menores de 28 años, siempre y cuando se trate del primer empleo del trabajador”

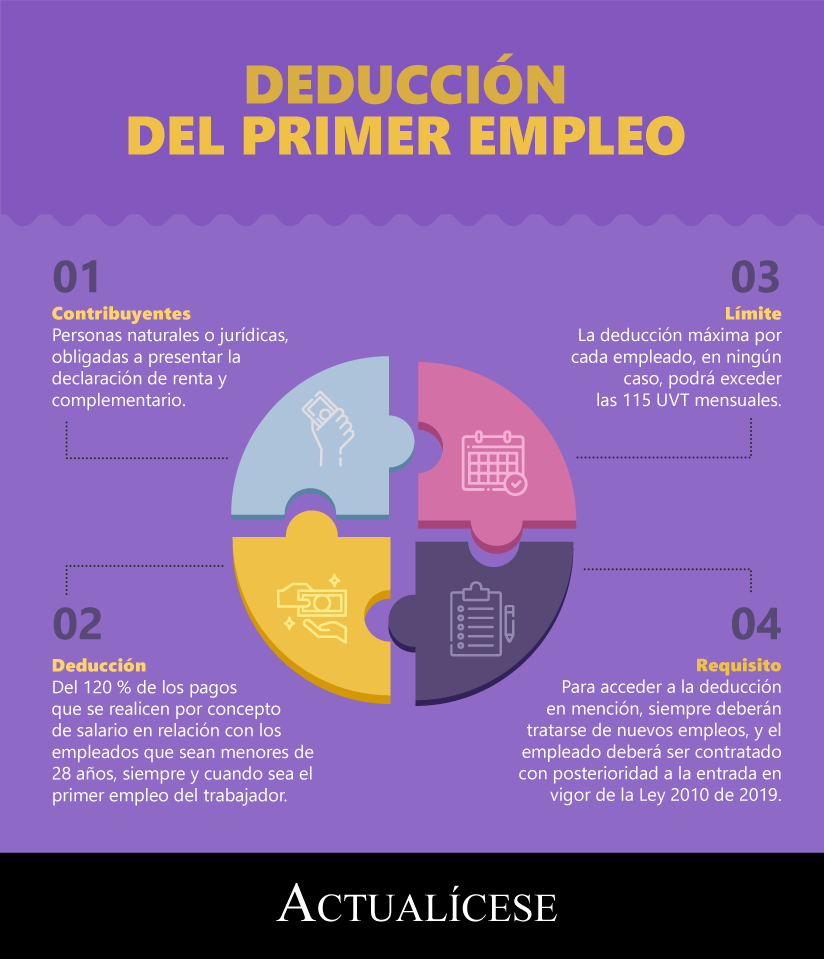

El artículo en mención señala que los contribuyentes personas naturales o jurídicas, obligados a presentar la declaración de renta y complementario, tendrán derecho a deducir el 120 % de los pagos que realicen por concepto de salario en relación con los empleados que sean menores de 28 años, siempre y cuando se trate del primer empleo del trabajador. La deducción máxima por cada empleado, en ningún caso, podrá exceder 115 UVT mensuales ($4.095.000 por 2020), y procederá para el año gravable en el que el empleado sea contratado por el contribuyente.

Por tanto, si durante el año gravable 2020 se contrató a una persona menor de 28 años, y este es su primer trabajo, la persona natural o jurídica empleadora podrá deducir en su declaración de renta que presentará en 2021 el 120 % de los pagos efectuados a este trabajador.

Es importante recordar que, para acceder a esta deducción, siempre deberán ser nuevos empleos, y el empleado deberá ser contratado con posterioridad a la entrada en vigor de la Ley 2010 de 2019.

Minhacienda publica proyecto de decreto para reglamentar la deducción del primer empleo

Mediante el proyecto de decreto publicado por el Ministerio de Hacienda, se definirían ciertos aspectos necesarios para la procedencia de la deducción en mención, así como los requisitos para la obtención de la calificación expedida por el Ministerio del Trabajo y demás disposiciones necesarias.

Requisitos para la deducción del primer empleo

Para efectos de la deducción por concepto del primer empleo, además de los requisitos señalados en el artículo 108-5 del ET, sería necesario cumplir los siguientes:

Debe tratarse de nuevos empleados.

Los empleados deben haberse contratado mediante contrato de trabajo después de la entrada en vigor de la Ley 2010 de 2019.

Los empleados deben ser menores de 28 años de edad.

Debe ser el primer empleo de la persona.

Es necesario no perder de vista que será el Ministerio del Trabajo quien desarrollará, mediante resolución, los aspectos relacionados con la certificación denominada “Certificación del primer empleo”, en la que se acredite que se trata del primer empleo de la persona menor de 28 años, la cual constituiría un requisito fundamental para la procedencia de la deducción.

Adicionalmente, el Ministerio del Trabajo llevará un registro anualizado de todas las certificaciones de primer empleo que expida, con la identificación del empleado y del contribuyente.

Definiciones a tener en cuenta para la deducción del primer empleo

De acuerdo con el proyecto de decreto, para aplicar la deducción del primer empleo sería necesario tener en cuenta las siguientes definiciones:

Elementos integrantes del salario: son aquellos establecidos en el artículo 127 del Código Sustantivo del Trabajo –CST–, en el cual se menciona que no solo constituye salario la remuneración ordinaria, fija o variable, sino todo lo que recibe el trabajador en dinero o especie como contraprestación directa del servicio, sin importar la denominación o forma adoptada, tales como primas, sobresueldos, bonificaciones habituales, valor del trabajo suplementario u horas extras, valor de trabajo en los días de descanso obligatorio, porcentajes sobre ventas y comisiones.

Empleados: son todos aquellos trabajadores que prestan un servicio de manera personal en el marco de un contrato individual de trabajo.

Contrato de trabajo: es todo aquel contrato suscrito en los términos del artículo 22 del CST, en el que se lee:

“Artículo 22. Definición.

Contrato de trabajo es aquel por el cual una persona natural se obliga a prestar un servicio personal a otra persona, natural o jurídica, bajo la continuada dependencia o subordinación de la segunda y mediante remuneración.

Quien presta el servicio se denomina trabajador, quien lo recibe y remunera, {empleador}, y la remuneración, cualquiera que sea su forma, salario”.

(Los subrayados son nuestros).

Primer empleo: el primer empleo de una persona menor de 28 años se determina cuando esta no registre afiliación como trabajador dependiente al sistema integral de seguridad social.

Nuevos empleos: según el artículo 9 de la Ley 1429 de 2010, son considerados nuevos empleos aquellos que representen un incremento entre el numero de empleados de la vigencia fiscal en la que se solicita la deducción y el número de empleados que cotizaban al sistema general de pensiones a diciembre de la vigencia anterior, así como también aquellos que generan un aumento en el valor total de la nómina respecto a la vigencia anterior.

“no serían considerados como nuevos empleos aquellos que surjan luego de la fusión de empresas o cuando se vinculen menores de 28 años para reemplazar personal contratado con anterioridad”

Sin embargo, es importante precisar que no serían considerados como nuevos empleos aquellos que surjan luego de la fusión de empresas o cuando se vinculen menores de 28 años para reemplazar personal contratado con anterioridad.

Ten en cuenta que…

La deducción del primer empleo es una de las grandes apuestas del Gobierno nacional por impulsar el empleo juvenil, sin tener que acreditar experiencia para obtener oportunidades laborales. A su vez, propende hacia la reducción de la tasa de desempleo y de la informalidad laboral en Colombia.

No hay comentarios:

Publicar un comentario