Mediante el Decreto Legislativo 678 de 2020, se establecieron alivios tributarios para la recuperación de cartera a favor de entidades territoriales.

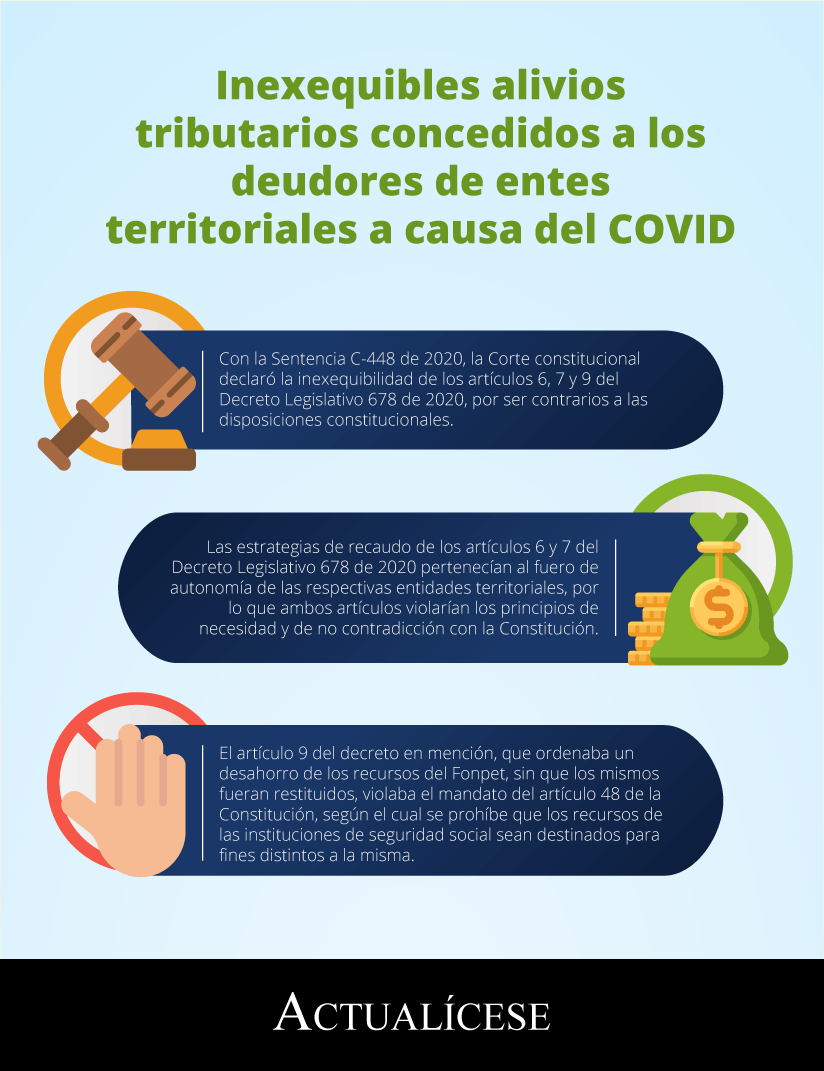

No obstante, la Corte Constitucional, a través de la Sentencia C-448 de 2020, declaró inexequibles los artículos 6, 7 y 9 del Decreto 678 de 2020.

Durante el segundo estado de emergencia decretado por el Gobierno nacional a través del Decreto 637 de 2020, en medio de la crisis económica generada por la pandemia del COVID-19 en el territorio nacional, el Ministerio de Hacienda expidió el Decreto Legislativo 678 de mayo 20 de 2020, por el cual se establecieron medidas para la gestión tributaria, financiera y presupuestal de los entes territoriales, entre los que figura el otorgamiento de alivios tributarios para la recuperación de cartera sobre impuestos, tasas, contribuciones y multas pendientes de pago, con el propósito de aumentar los ingresos de estas entidades.

No obstante, luego de que la Corte evaluara la constitucionalidad del Decreto Legislativo 678 de 2020, decidió declarar la inexequibilidad de sus artículos 6, 7 y 9 por ser contrarios a las disposiciones de la Constitución Política.

A continuación, precisamos las conclusiones dadas por la Corte frente a la decisión tomada.

Por medio de la Sentencia C-448 de octubre 15 de 2020, la Corte Constitucional declaró exequibles los artículos 1, 2, 3, 4, 5, 8 y 10 del Decreto Legislativo 678 de 2020, bajo el sustento de que dichas disposiciones cumplían con los requisitos formales y materiales previstos en la Constitución Política, además de considerar que la situación derivada de la pandemia ameritaba la necesidad de flexibilizar las condiciones que debían cumplir las entidades territoriales frente a la reorientación de sus rentas de destinación específica, modificaciones al presupuesto, contratación de operaciones de crédito publico para acceder a recursos extraordinarios y apalancar proyectos productivos, así como la suspensión de la aplicación de medidas legales que fueron establecidas para limitar sus gastos de funcionamiento.

“la Corte resolvió declarar la inexequibilidad de los artículos 6 y 7 del decreto en mención, luego de verificar que las estrategias de recaudo tributario de dichas disposiciones pertenecían a la jurisdicción territorial”

No obstante, la Corte resolvió declarar la inexequibilidad de los artículos 6 y 7 del decreto en mención, luego de verificar que las estrategias de recaudo tributario de dichas disposiciones pertenecían a la jurisdicción territorial, por lo que tales medidas violarían los principios de necesidad y de no contradicción con la Constitución.

Esta misma decisión aplicó para el artículo 9 del decreto legislativo, en el cual se ordenaba un desahorro de los recursos del Fondo Nacional de Pensiones de las Entidades Territoriales –Fonpet–, sin que los mismos fueran restituidos, lo que, acorde con la Constitución, violaba el mandato del artículo 48 de la Constitución, en que se prohíbe que los recursos de las instituciones de seguridad social sean destinados para fines distintos a la misma, motivo por el cual se declaró la inexequibilidad del mencionado artículo.

Argumentos de la inexequibilidad declarada por la Corte

Frente a los argumentos de la Corte para declarar la inexequibilidad respecto a los artículos 6, 7 y 9 del Decreto Legislativo 678 de 2020, es importante recordar que todas las normas de carácter tributario deben atender los lineamientos constitucionales bajo el principio de Estado unitario en su expresión de unidad económica, mediante el cual se coordinan las competencias fiscales concurrentes entre el nivel central y local del Estado, en la búsqueda de la coherencia en el ejercicio del poder impositivo y del logro de objetivos fiscales y extrafiscales.

Ahora bien, el artículo 6 del decreto en cuestión facultaba a los gobernadores y alcaldes para diferir hasta en 12 cuotas mensuales, y sin intereses, el pago de los tributos de propiedad de sus entidades territoriales.

Por su parte, el artículo 7 estableció beneficios en relación con los impuestos, tasas, contribuciones y multas pendientes de pago, con el propósito de que la entidades territoriales recuperaran su cartera y generaran mayor liquidez, así como para aliviar la situación económica de los deudores.

Entre tales beneficios figuraban:

Pago del 80 % del capital, sin intereses ni sanciones, si el mismo era efectuado antes del 31 de diciembre de 2020.

Pago del 90 % del capital, sin intereses ni sanciones, si se realizaba entre el 1 de noviembre y el 31 de diciembre de 2020.

Pago del 100 % del capital, sin intereses ni sanciones, si este era efectuado entre el 1 de enero y hasta el 31 de mayo de 2021.

Así pues, de conformidad con lo anterior, es importante recordar que el artículo 294 de la Carta Política señala que en ningún momento la ley podrá conceder exenciones ni tratamientos diferenciales sobre los tributos de propiedad territorial; esto es facultad exclusiva de las administraciones territoriales bajo el principio de autonomía territorial consagrado en el artículo 287 de la misma Constitución, en el cual se lee:

“Artículo 287. Las entidades territoriales gozan de autonomía para la gestión de sus intereses, y dentro de los límites de la Constitución y la ley. En tal virtud tendrán los siguientes derechos:

Gobernarse por autoridades propias.

Ejercer las competencias que les correspondan.

Administrar los recursos y establecer los tributos necesarios para el cumplimiento de sus funciones.

Participar en las rentas nacionales.”

(El subrayado es nuestro)

“no es facultad del Gobierno nacional, mediante ley, otorgar beneficios tributarios sobre los impuestos territoriales, aun cuando estas medidas pretendan aliviar el impacto negativo de los efectos de la pandemia”

Por tal motivo, no es facultad del Gobierno nacional, mediante ley, otorgar beneficios tributarios sobre los impuestos territoriales, aun cuando estas medidas pretendan aliviar el impacto negativo de los efectos de la pandemia. Esta atribución corresponde únicamente a las asambleas departamentales y concejos municipales, junto con sus respectivos gobernadores y alcaldes, por medio de ordenanzas o acuerdos.

En este orden de ideas, la inexequibilidad del artículo 9 del Decreto Ley 678 de 2020 atiende las regulaciones planteadas en el artículo 48 de la Constitución Política, según el cual no se podrán destinar ni utilizar los recursos de las instituciones de la seguridad social para fines distintos a los planteados en la norma.

Lo anterior, considerando, además, que el parágrafo 4 del artículo 361 del Constitución prevé que los excedentes de los recursos destinados al ahorro pensional en las entidades territoriales sean destinados a la financiación de proyectos de inversión para la reparación integral de las víctimas.

No hay comentarios:

Publicar un comentario