Debido a las diferencias que se pueden presentar en los saldos de la partida de clientes por los valores asociados a deterioro, en este formato exponemos a través de un caso práctico qué se debe tener en cuenta y cuáles son los efectos de lo anterior en los estados financieros.

Existen diferencias entre el tratamiento contable y fiscal de la partida de clientes (o cartera), lo cual genera que se perciban valores diferentes en los saldos de esta, y que por tanto se origine un impuesto diferido. Dichas diferencias son producto de varios factores, entre estos, el deterioro. Para efectos fiscales y contables, el deterioro se genera cuando el valor del activo en libros no se pueda recuperar en su totalidad. Sin embargo, el tratamiento y determinación del deterioro son diferentes en ambos casos. Esto se debe a lo siguiente:

En términos contables, para hallar el monto a reconocer por deterioro de cartera se evalúa cada tercero o cliente de forma independiente, de manera que, según su capacidad de pago, comportamiento y situación frente a los proveedores, se pueda establecer si este podrá cumplir o no con la obligación que adquirió. En el caso en que la respuesta sea negativa, la entidad debe proceder a reconocer el respectivo gasto por deterioro (ver sección 11 del Estándar para Pymes, incluida en el anexo técnico compilatorio n.º 2 de las Normas de Información Financiera de grupo 2, incorporado al DUR 2420 de 2015 a través del Decreto 2483 de 2018).

De acuerdo con la normatividad fiscal, el deterioro de cartera se podrá dar:

a. Por cartera de dudoso o difícil cobro: lo que da lugar a deteriorar un porcentaje de la cartera, siempre y cuando se compruebe que la deuda se contrajo con justa causa se generó en operaciones productoras de renta, se justifique su carácter de dudoso o difícil cobro, y que la obligación subsista al corte del 31 de diciembre del año corriente. El deterioro, en este caso, se reconoce de acuerdo con algunos porcentajes. Estos últimos varían según el método elegido por la entidad, ya sea el general o individual (ver artículos 1.2.1.18.19 a 1.2.1.18.21 del Decreto 1625 de 2016 y artículos 145 y 146 del ET).

b. Deudas manifiestamente perdidas o sin valor: se originan cuando no es posible hacer efectivo su cobro. Para que la normatividad admita una deducción por este concepto se requiere que la obligación se haya contraído con justa causa, que se haya contabilizado en el año o período gravable de que se trata, ya sea como cuenta incobrable o como pérdida; que la obligación exista al momento de realizar dicho registro, y que las razones expuestas por la entidad para considerarla como deuda perdida o sin valor cumplan con lo mencionado en el artículo 1.2.1.18.24 del Decreto 1625 de 2016.

Por lo mencionado anteriormente se puede inferir que el valor de deterioro (o provisión, según el decreto mencionado) podrá ser distinto en los registros contables y lo expuesto por la entidad para fines fiscales, lo que dará un valor distinto de la cuenta de clientes. Esta diferencia temporaria generará lo que se conoce como impuesto diferido, el cual deberá evidenciarse en los estados financieros y en el respectivo formato de conciliación fiscal utilizado por la entidad como adjunto al formulario de declaración de renta.

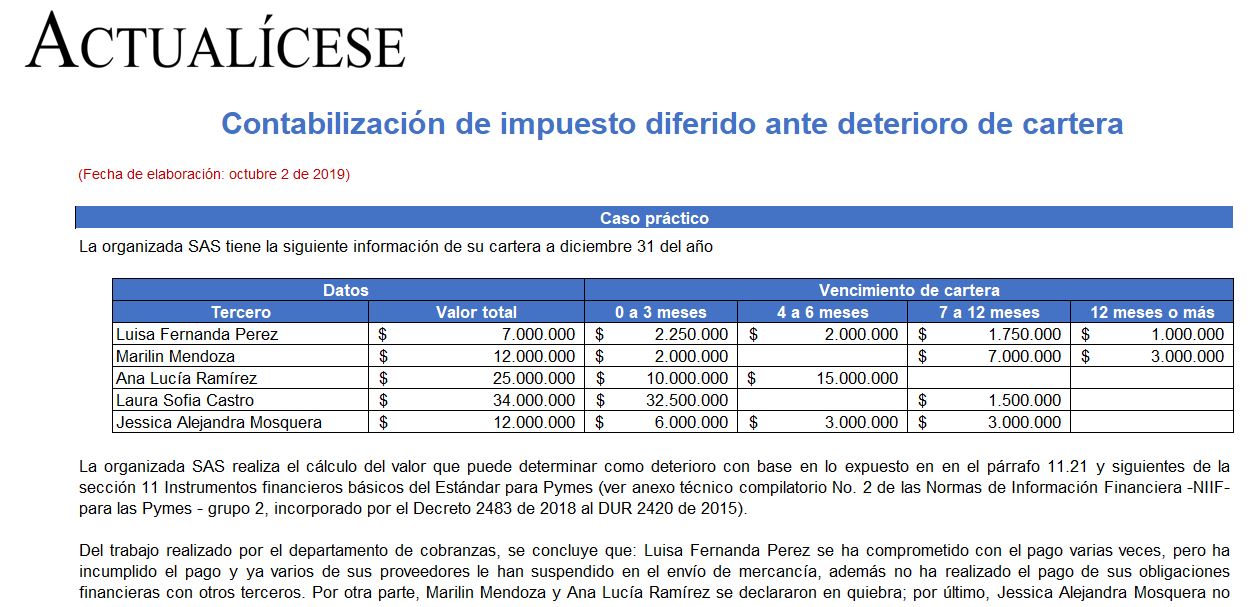

A continuación, exponemos un caso en el que puede verificar los registros que sugerimos realizar para esta situación.

Para descargar esta publicación haz click aquí

https://actualicese.com/contabilizacion-de-impuesto-diferido-ante-deterioro-de-cartera/?referer=email&campana=20191010-boletin-suscriptor&accion=click&utm_source=act_emailmercadeo&utm_medium=act_email&utm_campaign=act_audiencias_boletin_suscriptor&utm_content=boletin_suscriptor&MD5=415e8678af580f50598f653f78613c8d

No hay comentarios:

Publicar un comentario